Principales conclusiones

- Una amplia gama de valores relacionados con la inteligencia artificial se ha visto muy afectada.

- Las acciones de valor superan con creces a los de crecimiento, pero siguen siendo más atractivos.

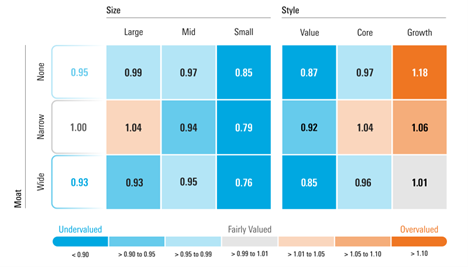

- Los valores de gran liquidez son ahora los más atractivos

- Los valores de pequeña capitalización siguen teniendo una valoración muy atractiva, pero puede que tarden en empezar a funcionar.

En nuestro Perspectivas del mercado para 2025, señalábamos que el mercado tenía un precio perfecto, cotizando con una prima relativamente escasa respecto al valor razonable, y nos preguntábamos “¿Durará?”. Observamos que el posicionamiento se había vuelto cada vez más importante y recomendábamos a los inversores sobreponderar las compañías de valor, ya que su valoración era atractiva. Los valores de crecimiento estaban significativamente sobrevalorados, cotizando a sus primas más altas desde el pico de la burbuja tecnológica disruptiva a principios de 2021, y deberían infraponderarse.

Desde entonces, en lo que va de trimestre y hasta el 24 de marzo, el índice Morningstar US Market Index ha caído un 1,74%. Las pérdidas se han concentrado entre los valores más correlacionados con la inteligencia artificial. En general, los valores de IA se encuentran en las categorías de crecimiento y subyacentes, que han cedido un 3,79% y un 3,52%, respectivamente. Por el contrario, los valores infravalorados no sólo se han mantenido, sino que han subido un 4,59%.

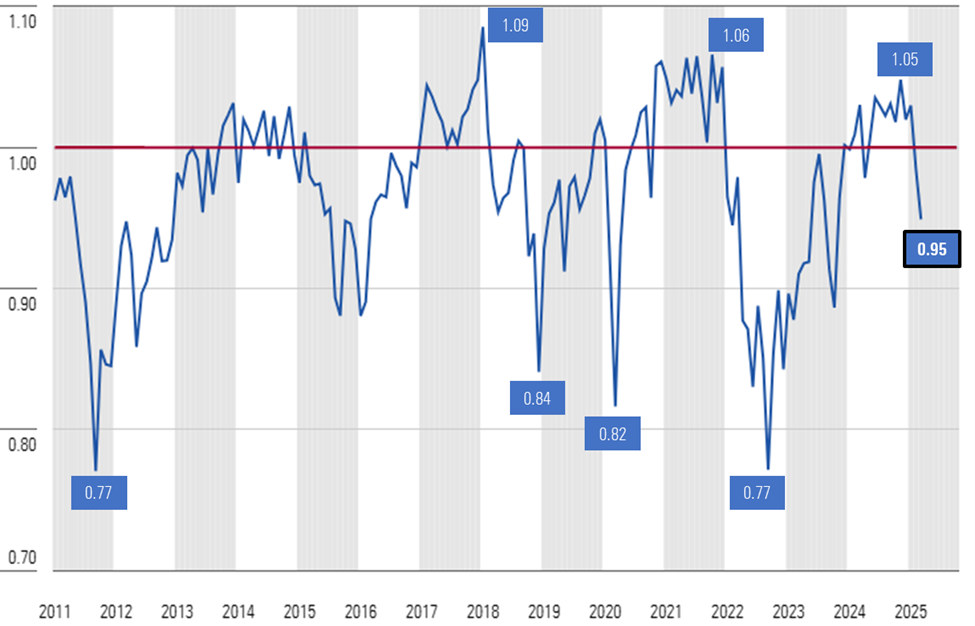

Las valoraciones caen al mínimo del rango que consideramos justo

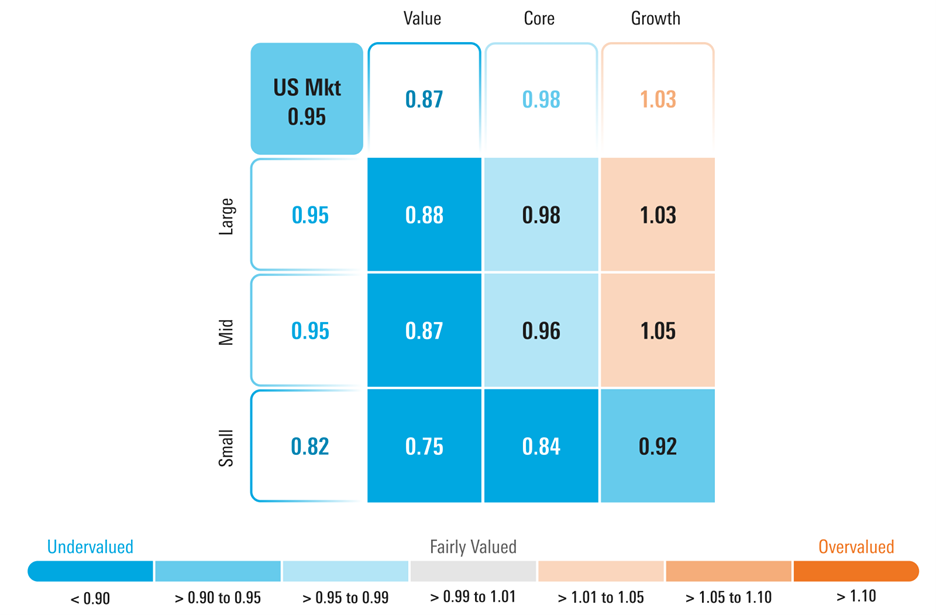

Sobre la base de un compuesto de nuestras valoraciones intrínsecas de los más de 700 valores que cubrimos y que cotizan en las bolsas de EE.UU., a 24 de marzo de 2025, calculamos que el mercado de renta variable de EE.UU. cotizaba a una estimación de precio/valor razonable de 0,95. Esto representa un descuento del 5% sobre nuestras estimaciones de valor razonable. Esto sitúa al mercado cerca de la parte inferior de la horquilla que consideramos justamente valorada.

El value sigue siendo lo más atractivo

A lo largo del trimestre, la caída de los valores de IA sobrevalorados y sobreextendidos ha provocado una rápida reducción a la baja de nuestra métrica precio/valor razonable para la categoría de crecimiento. En la actualidad, el crecimiento sólo cotiza con una prima del 3%, mientras que a principios de año se situaba en el 24%. Aunque los títulos de valor han registrado ganancias hasta ahora, la categoría se ha infravalorado aún más, cotizando con un descuento del 13% con respecto al valor razonable. En el transcurso del primer trimestre, nuestro equipo de analistas ha aumentado nuestros valores razonables sobre una amplia gama de valores.

En nuestras Perspectivas 2025, esperábamos una escasa revalorización de los precios en el conjunto de los índices bursátiles. Señalábamos que los beneficios debían equipararse a las valoraciones, lo que no esperábamos que ocurriera hasta la segunda mitad del año. Ahora que el mercado cotiza con descuento, vemos cierto potencial de revalorización a nivel de mercado, aunque, basándonos en nuestras valoraciones, por estilo seguimos recomendando a los inversores...

- Sobreponderación: acciones de valor, que cotizan con un descuento del 13% sobre su valor razonable.

- Ponderación en el mercado: acciones core, que cotizan con un descuento del 2% sobre su valor razonable.

- Inferior a la media: acciones de crecimiento, que cotizan con una prima del 3% sobre su valor razonable.

Por capitalización, abogamos por que los inversores...

- Sobreponderar: Valores de pequeña capitalización, que cotizan con un descuento del 18% sobre su valor razonable.

- Infraponderar: Valores de gran y mediana capitalización, que cotizan con el mismo descuento que el mercado en general.

Históricamente, los valores de pequeña capitalización se han comportado mejor cuando la Reserva Federal está relajando la política monetaria, los tipos de interés a largo plazo están bajando y la economía está a punto de empezar a repuntar. Ese no parece ser el caso a corto plazo, y aunque estos valores están infravalorados, puede que no sea hasta finales de este año cuando empiecen a funcionar. Desde el punto de vista de la política monetaria, el equipo económico de Morningstar Wealth Management espera que la Fed recorte el tipo de los fondos federales tres veces este año. Aunque prevén que el ritmo de crecimiento se ralentizará secuencialmente hasta finales de año, pronostican que la economía empezará a reacelerarse a principios de 2026. Los tipos de interés a largo plazo se sitúan actualmente en el nivel previsto para 2025, pero deberían iniciar una tendencia a la baja plurianual a finales de este año.

La caída de los valores de inteligencia artificial no se debe a los aranceles

Muchos medios de comunicación han informado de que los aranceles son una de las principales causas de la caída de los mercados, sin embargo, John Rekenthaler de Morningstar escribe Los aranceles no son la verdadera causa de la caída de los mercados y describe por qué no lo ve así. Nuestras valoraciones y la evolución del mercado respaldan su afirmación.

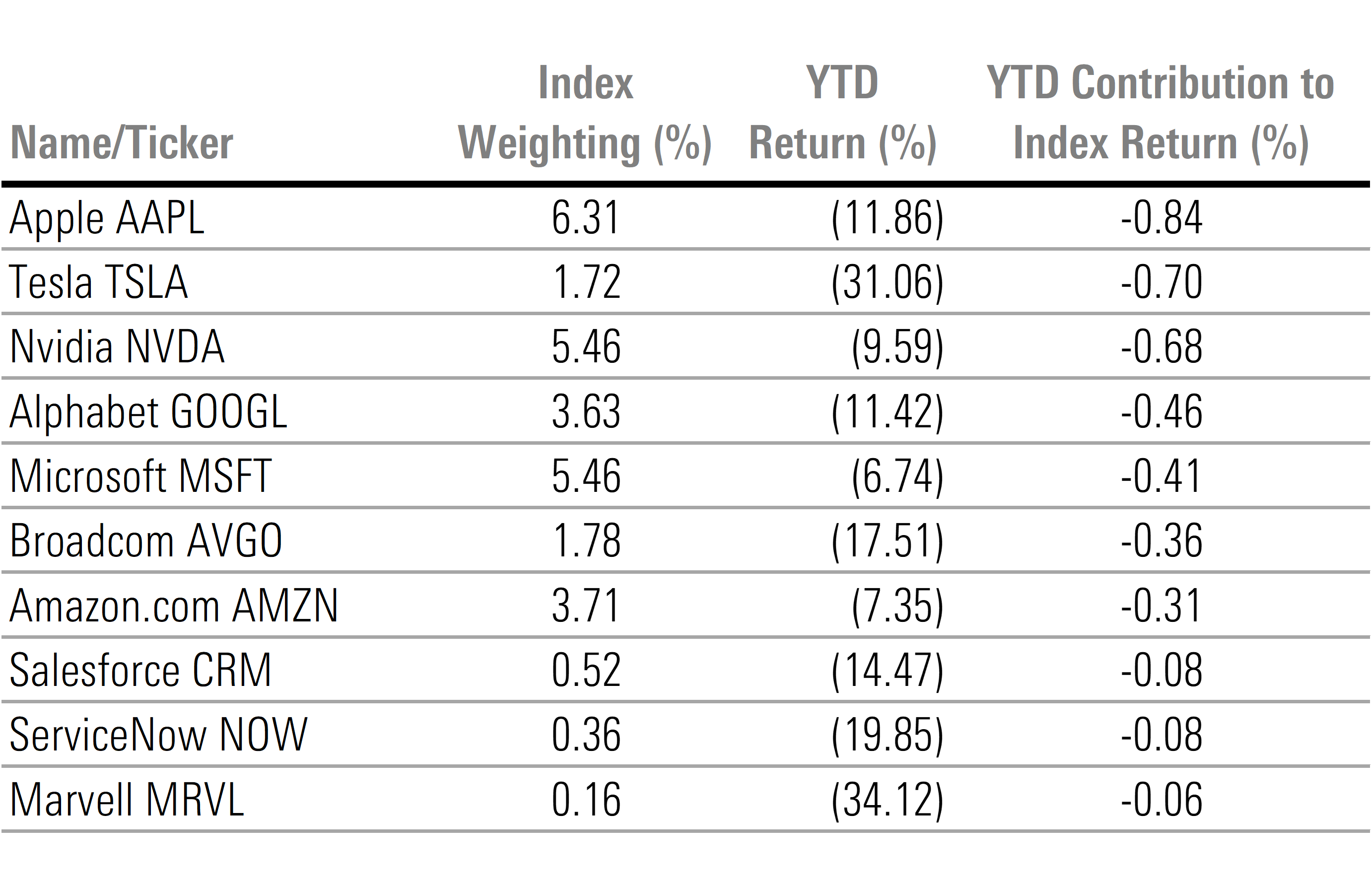

Según un análisis de atribución del índice Morningstar US Market, la contribución negativa a la Rentabilidad de sólo 10 valores es mayor que la caída general del mercado. Esencialmente, esto significa que hubo suficientes ganancias en el resto del mercado para compensar gran parte de las pérdidas de estos valores. De estos 10 valores, siete se encontraban entre los 10 que más rentabilidad positiva aportaron en 2024. Cada uno de ellos está correlacionado de alguna manera con el rápido desarrollo, crecimiento y utilización de la inteligencia artificial. Las otras tres (Salesforce CRM, ServiceNow NOW, y Marvell MRVL) también estaban vinculadas al comercio de IA.

¿Están las acciones de inteligencia artificial en un mercado bajista?

La caída de los valores de IA no se limitó a estos 10, sino que afectó a una amplia gama de valores relacionados con la inteligencia artificial. La mayoría de los valores de IA tocaron techo justo antes de que DeepSeek saltara a los titulares. Desde ese día, los valores de IA han seguido en general una tendencia a la baja.

Las acciones de gran capitalización parecen atractivas por primera vez en mucho tiempo

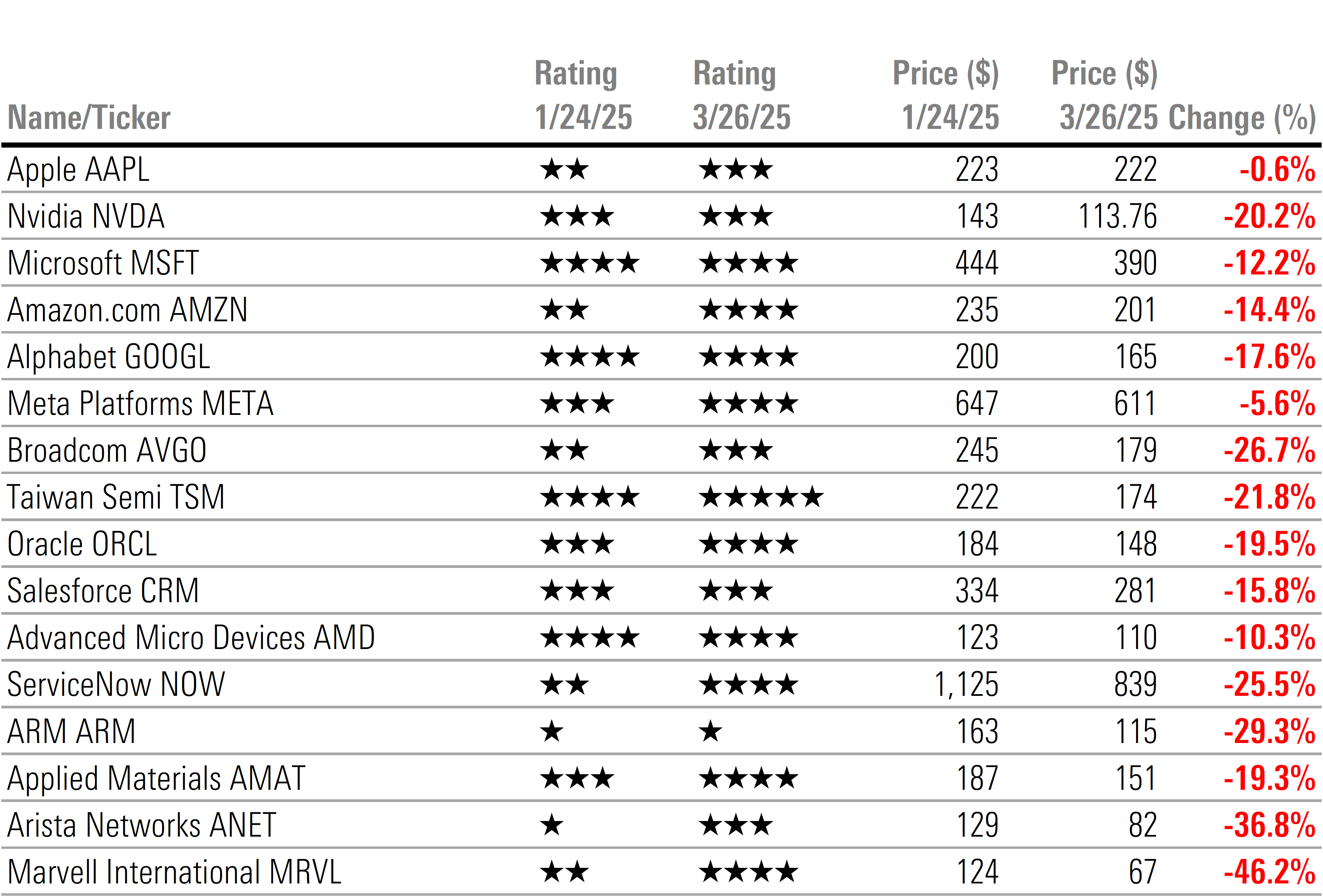

Algunos de los mayores valores de megacapitalización que calificamos con un amplio moat, como Apple AAPL, Alphabet GOOGL, Amazon.com AMZN, Microsoft MSFT, y Nvidia NVDA se han vendido en lo que va de año. De este modo, la categoría general ha descendido a un descuento del 7% tras comenzar el año con una prima del 5%. Los valores de gran liquidez son ahora los más atractivos. La última vez que cotizaron con tanto descuento o más fue en otoño de 2023, cuando los mercados seguían recuperándose del mercado bajista de 2022.

Vemos valor en casi toda la gama de valores de alta calificación, excepto en los de crecimiento. Incluso en este caso, el crecimiento cotiza ahora con una prima del 1%, mientras que a principios de año lo hacía con una prima del 17%.

Ahora es un buen momento para revisar su cartera y aumentar la calidad de sus valores mediante el canje por acciones de empresas con amplios fosos económicos. No sólo cotizan con atractivos márgenes de seguridad por debajo de su valoración intrínseca, sino que también tienen menos riesgo a la baja. El equipo económico de Morningstar prevé que el ritmo de crecimiento económico se ralentice cada trimestre de forma secuencial a lo largo de este año, lo que a su vez conllevaría un menor crecimiento de los beneficios. En este entorno, esperamos que las empresas que no tengan ventajas competitivas duraderas a largo plazo se vean más afectadas a la baja.

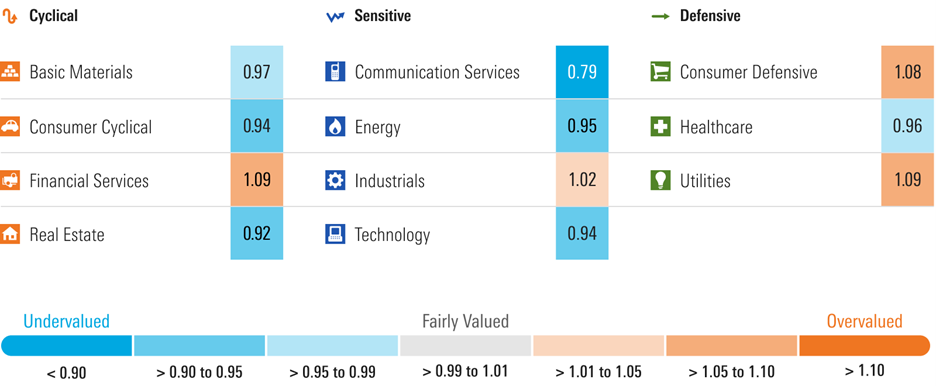

Cambios notables en las valoraciones sectoriales

Las valoraciones sectoriales tendieron a converger hacia nuestros valores razonables durante el primer trimestre. La excepción a esta regla es el sector de las comunicaciones, que se infravaloró aún más, ya que tanto las acciones de Alphabet como las de Meta META cotizaron a la baja, mientras que nosotros aumentamos nuestro valor razonable para ambas. Las comunicaciones son ahora, una vez más, el sector más infravalorado.

El mayor cambio de valoración sectorial se produjo en consumo cíclico, donde el precio/valor justo cayó a 0,94 desde 1,19. El descenso del 31% de las acciones de Tesla TSLA representó la mayor parte del cambio, seguido del descenso del 7% de Amazon. Tesla y Amazon tenían una valoración de 1 y 2 estrellas, respectivamente, a principios de año. El segundo mayor cambio de valoración se produjo en el sector tecnológico. El precio/valor razonable cayó de 1,07 a 0,94, y la mayor parte de los cambios de valoración se debieron a la caída de los precios de las acciones de IA.

Entre los sectores infravalorados que cotizaron al alza, el precio/valor justo del sector energético subió a 0,95 desde 0,90, ya que los precios de las acciones subieron en todo el sector. El precio/valor justo del sector sanitario subió a 0,96 desde 0,92. Eli Lilly LLY contribuyó en gran medida al cambio, pero las cotizaciones subieron en general en todo el sector.

Por último, el sector de los servicios públicos se sobrevaloró aún más, pasando de 1,07 a 1,09 puntos. Aunque estamos de acuerdo con el mercado en que el uso de la IA generará una mayor demanda de electricidad, creemos que el mercado está valorando un crecimiento excesivo y demasiado rápido.

Seminario web sobre perspectivas de mercado para el segundo trimestre de 2025

Únase a mí y al Economista Jefe de EE.UU. Preston Caldwell de Morningstar Investment Management el martes, 8 de abril de 2025, a las 11 a.m. Central/ Mediodía Este mientras:

- Desglose nuestras valoraciones e identifique oportunidades infravaloradas en categorías, sectores y valores.

- Destacar temas invertibles de crecimiento secular a largo plazo.

- Proporcionar nuestras previsiones para el producto interior bruto real de EE.UU., la inflación y los tipos de interés.

- Responder en directo a las preguntas del público.

Regístrese aquí.

El autor o autores no poseen acciones de ninguno de los valores mencionados en este artículo. Conozca la política editorial de Morningstar.