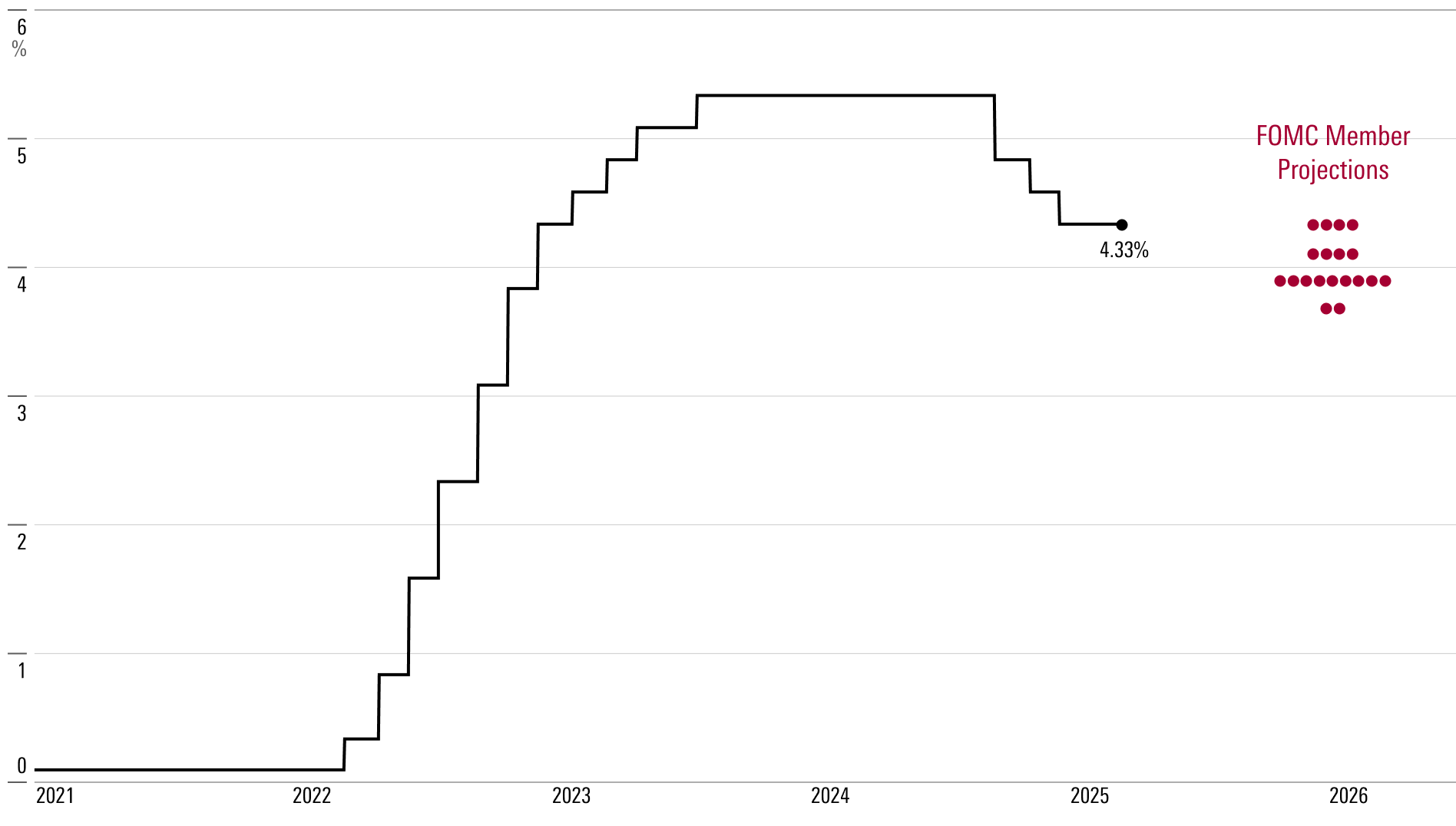

Como se esperaba, la Reserva Federal mantuvo sin cambios los tipos de interés en su reunión del miércoles. El tipo de los fondos federales se encuentra en el rango objetivo del 4,25%-4,50% desde el pasado mes de diciembre. El banco central recortó un punto porcentual entre septiembre y diciembre de 2024. Esto sigue al periodo de julio de 2023 a septiembre de 2024, cuando los tipos se situaron entre el 5,25% y el 5,50%. Esa subida desde cerca del 0% durante la pandemia del covid-19 constituyó la mayor subida de tipos en más de 40 años.

Incluso con el ajuste a la baja del pasado otoño, los tipos siguen muy por encima de la media prepandémica (2017-19) del 1,7%. Esa divergencia crea la expectativa de que la Fed acabe promulgando nuevos recortes. Si el tipo de interés neutral se acerca a su bajo nivel prepandémico, la continuidad de un crecimiento económico saludable exigirá tipos más bajos.

Pero el calendario de nuevos recortes se ha vuelto confuso debido a la rigidez de la inflación, especialmente por la amenaza de un shock derivado de la subida de aranceles. Además, los cambios en la política fiscal y la regulación podrían ser importantes desde el punto de vista macroeconómico.

El FOMC mantuvo su previsión media de dos recortes de tipos para 2025, seguidos de otros dos en 2026, lo que supone un cambio con respecto a las previsiones publicadas el pasado diciembre. El presidente de la Fed, Jerome Powell, se mostró exasperado cuando se le pidió que justificara las ideas del Comité. Dada la casi imposibilidad de anticipar hacia dónde se dirigirá la política arancelaria, bromeó retóricamente: “¿Qué anotarías?”. Sugirió que la extrema incertidumbre en torno a los aranceles llevó a muchos miembros a limitarse a incumplir sus previsiones existentes.

Todo esto debería llevarnos a tratar las previsiones del FOMC con cautela. Si se imponen nuevos aranceles de gran magnitud, el banco podría tirar por la ventana su plan para 2025.

Powell justificó razonablemente la hipótesis de base del Comité. La perspectiva de los aranceles y cierta rigidez residual de la inflación en los primeros meses del año han hecho que la inflación subyacente del IPC prevista para el cuarto trimestre de 2025 aumente hasta el 2,8% interanual desde el 2,5%. Mientras tanto, las expectativas de crecimiento del PIB real han bajado del 2,1% al 1,7%, y la Reserva Federal no espera que persista el impacto inflacionista de los aranceles. En conjunto, todo ello aboga por mantener sin cambios el tipo de interés de los fondos federales.

Pero como Powell es plenamente consciente, los aranceles podrían tener un impacto inflacionista mayor y más duradero de lo que incorporan las proyecciones actuales de la Fed. Reconoció que es “demasiado pronto para decir” si el impacto de los aranceles sobre la inflación podría persistir más allá de un shock puntual, lo que depende de cuánto se desanclen las expectativas inflacionistas del objetivo del 2% de la Fed.

Nuestra opinión es que, fuera de China, la amenaza arancelaria debería ser más un fracaso que un fracaso. Con esta condición, esperamos que la inflación se sitúe por debajo de las previsiones de la Fed en 2025, por lo que prevemos tres recortes de tipos en 2025. La desaceleración continuada del crecimiento económico y de la inflación debería conducir a cuatro recortes más en 2026.

El autor o autores no poseen acciones de ninguno de los valores mencionados en este artículo. Conozca la política editorial de Morningstar.