China no es precisamente un destino de inversión popular en estos días. La categoría Morningstar de la región china para fondos estadounidenses y ETFs registró su tercer año consecutivo de salidas netas en 2024. Mientras tanto, los gestores de carteras con mandatos diversificados han desplazado activos de China hacia India y otros mercados en los últimos años. Como señala mi colega Francesco Paganelli señalaba recientemente, hay 50 fondos y ETFs en la base de datos de Morningstar con “ex-China” en su nombre, con un mandato explícito de evitar el mercado.

“No invertible” es una palabra que se oye mucho estos días para referirse a China. Entre las razones que se aducen figuran: "riesgo de autocracia" derivado del gobernante Partido Comunista, una decepcionante recuperación económica tras la pandemia, problemas en el mercado inmobiliario, una posible invasión de Taiwán y retos demográficos. Ah, sí, y se cierne la amenaza de otra guerra comercial con Estados Unidos.

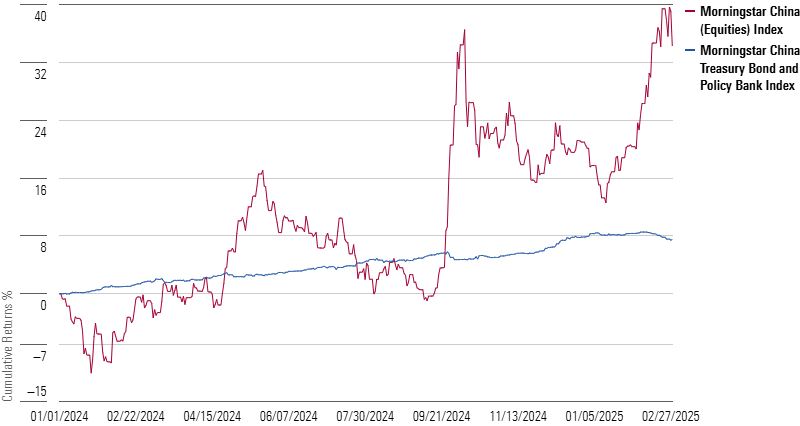

La cuestión es que, mientras la atención de los inversores se ha centrado en otros lugares, los activos chinos han registrado fuertes rentabilidades a corto plazo. En cuanto a la bolsa, el Morningstar China Index avanzó casi un 20% en 2024, y otro 12% en los dos primeros meses de 2025. Los bonos también han brillado; el Morningstar China Treasury Bond and Policy Bank Index ha registrado una ganancia anualizada del 5% en los últimos tres años en renminbis. En ese mismo periodo, el Morningstar US Core Bond Index se encuentra en terreno negativo.

Es el momento oportuno para profundizar en China y, como ya comenté en la columna de la semana pasada, en los mercados emergentes en general, dado el optimismo hacia esta clase de activos expresado por muchos expertos en inversión. A continuación, analizaré si los activos chinos deberían estar en el punto de mira de los inversores. En palabras del investigador de Hong-Kong Louis-Vincent Gave en The Long View podcast, China es a la vez un “mercado superfrustrante” y “la economía más competitiva que el mundo ha visto jamás.”

El camino hacia la inviabilidad

Cuando uno se detiene a reflexionar, resulta asombroso lo mucho que ha cambiado la historia de la inversión en torno a China. En los años previos a la pandemia, los analistas de Morningstar escribían sobre “el ascenso de China a la prominencia entre los mercados de valores emergentes“; nosotros esclareciendo las diferencias entre las acciones A, B y H de China; y el entonces senador estadounidense Marco Rubio protestando contra los proveedores de índices por añadir acciones chinas a sus índices de referencia. A finales de 2020, el Morningstar Global Markets Index incluye a Alibaba BABA y Tencent TCEHY entre sus 10 principales componentes. La cuota del 5% de China en este amplio indicador de renta variable superó a la del Reino Unido y Alemania.

Si nos remontamos aún más atrás, China era la “C” de BRIC. Tras el estallido de la burbuja de las TMT (tecnología, medios de comunicación y telecomunicaciones) a principios de la década de 2000, los prometedores mercados emergentes de Brasil, Rusia, India y China se convirtieron en el nuevo tema de inversión de moda. Podría decirse que el crecimiento económico de China fue el motor del BRIC, dada su voraz demanda de recursos naturales brasileños y rusos (la India, importadora de materias primas, es otra historia). En la primera década del nuevo milenio, la tasa de crecimiento económico anual de China superó a menudo el 10%.

Entonces, ¿cómo se descarriló un ascenso que antes parecía inexorable? Bien, en primer lugar señalaré que China ha sido un lugar difícil para invertir desde que la Bolsa de Shanghai reabrió en 1990, tras haber sido cerrada por el Partido Comunista en 1949. China es un ejemplo de que el crecimiento económico no siempre se traduce en rentabilidad en los mercados financieros. En Bolsas chinas: El Camino hacia Ninguna Parte y Acciones Chinas: ¿Qué Pasó?, mi colega recientemente jubilado John Rekenthaler exploró por qué los inversores en mercados de capitales no lograron beneficiarse del “mayor avance económico de la historia mundial.” John señala la falta de rentabilidad de las empresas, el mal trato a los accionistas minoritarios, la debilidad de las protecciones legales y una historia de intervención gubernamental.

Este último punto se puso de manifiesto en 2021, cuando el gobierno chino arremetió con dureza, primero contra el sector de la educación con ánimo de lucro y luego contra las empresas de internet. Llámense “intervenciones reguladoras”, “medidas enérgicas” o “rodillazos”, el resultado para los inversores fue negativo. Las acciones de New Oriental Education & Technology Group EDU y TAL Education Group TAL cayeron en picado. Mucho más significativo fue el efecto en el grupo de empresas antes conocidas por las siglas BATS-Baidu BIDU, Alibaba, Tencent y Sina-La respuesta china a las FAANG estadounidenses (Facebook, ahora Meta Platforms META; Amazon.com AMZN; Apple AAPL; Netflix NFLX; y Google, ahora Alphabet GOOGL). A lo largo de 2021, la cuota de China en el Índice de Mercados Globales Morningstar cayó al 3,5% desde un máximo del 5,4%. La tan esperada OPV de Ant Group, filial de Alibaba, quedó en suspenso.

Recordemos que 2021 también fue el año de la pandemia del covid-19, que se originó en la provincia china de Wuhan. El gobierno instituyó estrictos cierres. El control también se extendió a las actividades empresariales que se consideraba que contribuían a los problemas sociales. Se decía que la industria de la educación con ánimo de lucro ejercía una presión excesiva sobre las familias, mientras que los problemas con las empresas de internet estaban relacionados con prácticas anticompetitivas, seguridad de los datos y contenidos. Para algunos, el gobierno chino estaba justificadamente preocupado por el tiempo frente a la pantalla. Otros dicen que se trataba de humillar a magnates de los negocios sin pelos en la lengua como Jack Ma.

Sea como fuere, los retos de China no hicieron sino agravarse a partir de entonces. En 2022, Ucrania fue invadida por Rusia, con quien China compartía una “amistad sin límites”, en palabras del presidente Xi Jinping. “La autocracia es una mala inversión” de mi colega Tom Lauricella articuló una opinión compartida por gran parte de la comunidad inversora mundial. En 2023, China puso fin a sus políticas de “Covid Cero”, y la anticipación de un potente repunte económico dio paso a la preocupación por un sector inmobiliario profundamente atribulado. Una vez más, la mano del gobierno fue visible, tomando medidas para frenar el excesivo endeudamiento y la especulación. Las promotoras China Evergrande Group y Country Garden dejaron de pagar su deuda.

Un panorama complejo

Como corresponde a una economía de 18 billones de dólares y 1.400 millones de habitantes, China es, como mínimo, polifacética. Cuando DeepSeek AI irrumpió en escena en enero de 2025, recordó al mundo las proezas tecnológicas de China. Berkshire Hathaway BRK.A BRK.B saben que la empresa participa desde hace tiempo en el fabricante chino de vehículos eléctricos BYD 01211. De hecho, Gave nos contó en el podcast The Long View que China y sus 130 fabricantes de automóviles lideran la fabricación mundial de automóviles.

Gave atribuye a las políticas comerciales de la primera administración de Donald Trump el mérito de catalizar la industria china:

“Los líderes de China pensaron, bueno, si hoy son semiconductores, mañana podrían ser piezas de automóviles, podrían ser productos químicos, podrían ser robots industriales, podrían ser turbinas, podrían ser, lo que sea, cualquier cosa que necesitemos del resto del mundo nos deja vulnerables a posibles sanciones en el futuro. Por tanto, no nos queda más remedio que construir nuestra propia industria en prácticamente todos los sectores”.

Gave restó importancia a algunos de los riesgos que contribuyen a la opinión de que “en China no se puede invertir”. Explica que la crisis inmobiliaria se debió a que el gobierno reorientó los préstamos bancarios del mercado inmobiliario a la industria, y señala que no se extendió a una crisis financiera más amplia. Califica a China de “probablemente la economía más competitiva que el mundo haya visto jamás”, citando el superávit comercial del país, de más de un billón de dólares. Califica el tema de una invasión de Taiwán de “riesgo exagerado”.

Sigue habiendo potencial alcista

Por su parte, los inversores en valor a largo plazo de Morningstar Investment Management y los equipos de investigación ven recorrido al alza en China. “Somos optimistas sobre las perspectivas a medio plazo de la renta variable china”, escriben en el Morningstar 2025 Outlook. Esperan que las medidas de estímulo iniciadas en 2024 “sigan evolucionando”, citan “un telón de fondo regulatorio más benigno”, anticipan “un crecimiento moderado de los beneficios de las empresas chinas” y mantienen una “perspectiva positiva sobre varias de las principales firmas tecnológicas a medida que los consumidores recuperan su equilibrio.” De hecho, los analistas de renta variable de Morningstar consideran que Baidu, Alibaba y Tencent poseen amplios fosos económicos, o ventajas competitivas duraderas que deberían proteger sus beneficios de la presión competitiva.

Es posible que las fuertes rentabilidades obtenidas recientemente por China no sean más que un repunte cíclico. En el pasado, las subidas atrajeron a los inversores sólo para quemarlos. También es posible que la caída de los rendimientos de los bonos chinos refleje una ralentización de la economía.

Pero quizás, a medida que China se ralentice, la rentabilidad de las empresas cobre más importancia. En mi opinión, China podría convertirse en un destino de inversión más atractivo en los próximos años, especialmente si la rentabilidad de la renta variable estadounidense se modera. Una cosa es descartar a China cuando el mercado de EE.UU. está rindiendo un 25% al año; será más difícil ignorarlo si los activos de EE.UU. luchan, como pronostican muchos expertos. Creo que el Morningstar 2025 Outlook ofrece una visión muy equilibrada con respecto a la inversión en China: “El potencial alcista se mantiene”, pero “es probable que el camino siga lleno de baches”.

El autor o autores poseen acciones de cualquiera de los valores mencionados en este artículo. Conozca la política editorial de Morningstar.