Como la mayoría esperaba, la Reserva Federal recortó el tipo de interés de los fondos federales en 0,25 puntos porcentuales, hasta un rango objetivo de entre el 4,25% y el 4,50%. La Reserva Federal ha recortado un punto porcentual acumulado desde que inició el recorte en septiembre de 2024. Antes de eso, el tipo se había mantenido en una elevada meseta del 5,25%-5,50% desde julio de 2023.

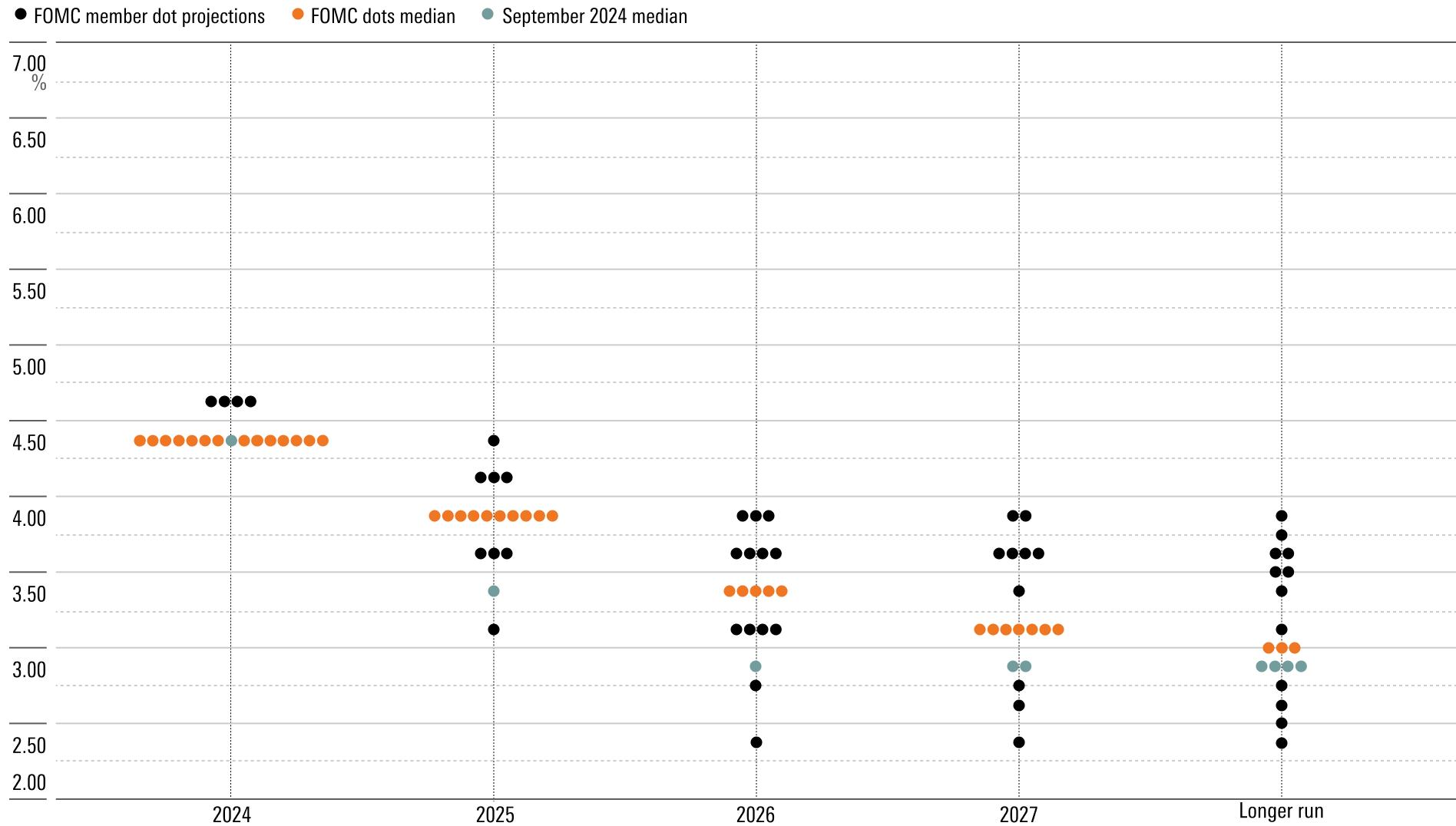

La gran noticia de la reunión de ayer ha sido la actualización de las previsiones de los miembros del Comité Federal de Mercado Abierto. La expectativa media es ahora de sólo 0,5 puntos porcentuales de recortes en 2025, frente al 1% de las proyecciones anteriores publicadas en septiembre.

El presidente de la Fed, Jerome Powell, señaló que el tipo de interés de los fondos federales está ahora “significativamente más cerca de la neutralidad”, aunque es probable que siga siendo “significativamente restrictivo.” El tipo de interés neutral es coherente con la economía creciendo en línea con su potencial, el pleno empleo y la inflación en línea con el objetivo del 2% de la Fed.

Hay mucha incertidumbre sobre dónde se encuentra exactamente el tipo neutral. El crecimiento del PIB se ha mantenido fuerte a pesar de los elevados tipos de interés de la Fed. La inflación tampoco ha vuelto a su objetivo. Por ello, no es de extrañar que un miembro del FOMC votara en contra del recorte de tipos de hoy, lo que supone la primera discrepancia desde que comenzó la campaña de recorte de tipos en septiembre.

Por otra parte, el mercado laboral es ahora algo más flojo que su estado anterior a la pandemia (como señaló Powell). Y lo que es más importante, la presión de los elevados tipos de interés sobre la situación financiera de los hogares y las empresas sigue acumulándose, por lo que el riesgo a la baja está siempre presente.

Dada la incertidumbre sobre el tipo neutral y la vaga sensación de que el tipo de los fondos federales se acerca a él, es prácticamente seguro que la Reserva Federal ralentizará el ritmo de recortes de tipos en 2025 para calibrar mejor los efectos de la política monetaria.

La revisión al alza del tipo previsto por la Reserva Federal para finales de 2025 parece atribuible a su revisión al alza de la inflación prevista. Ahora prevé una inflación subyacente del 2,5% interanual en el cuarto trimestre de 2025, frente al 2,2% anterior.

La Reserva Federal no aumentó notablemente su previsión del PIB, por lo que las expectativas de una mayor inflación no pueden atribuirse a las expectativas de una economía más caliente. En cambio, es probable que la Fed esté empezando a incorporar la posibilidad de cambios en la política monetaria que impulsen la inflación en 2025, sobre todo aranceles más altos. Powell reconoció que en la reunión de hoy, varios miembros dijeron explícitamente que estaban teniendo en cuenta la posibilidad de los “efectos económicos de [nuevas] políticas.” Otros miembros se mostraron reticentes sobre el tema, pero parece probable que esté en la mente de todos.

Aunque las expectativas del mercado ya eran más restrictivas que las de la Reserva Federal antes de la reunión de hoy, la revisión al alza del tipo de interés de los fondos federales previsto por el banco central para finales de 2025 obligó a revisar al alza las expectativas del mercado.

El mercado incorpora ahora una probabilidad del 60% de que el rango objetivo del tipo de los fondos federales se sitúe entre el 4,25% y el 4,50% o más a finales de 2025, lo que significa que no habrá recortes netos de tipos en 2025, según la herramienta FedWatch de CME.

El autor o autores no poseen acciones de ninguno de los valores mencionados en este artículo. Conozca la política editorial de Morningstar.