El año comenzó con grandes esperanzas para las acciones japonesas. El índice Nikkei 225 batió su máximo de 1989 a principios de 2024 y alcanzó otro máximo histórico en julio en medio de bajas valoraciones y reformas favorables a los inversores. Sin embargo, la situación empeoró cuando el Banco de Japón endureció el crédito a finales de julio, al tiempo que unos datos económicos más débiles de lo esperado disparaban las expectativas de una bajada de tipos en Estados Unidos.

China, por su parte, ya había tenido suficiente con su propio mercado bajista. A partir de finales de septiembre, puso en marcha una serie de medidas para estimular la demanda y elevar los precios. Sin embargo, la previsión de aranceles por parte de la administración Trump en EE.UU. está haciendo reflexionar a los mercados.

Hemos consultado a dos expertos de Morningstar sobre estos temas: Lorraine Tan, directora de análisis de renta variable, Asia, y Kai Wang, analista senior de renta variable. Ambos se ocupan de la estrategia de mercado desde su base en Singapur. He aquí una versión resumida y editada de nuestra conversación.

Leslie Norton: Volvamos la vista a 2024. Los mercados asiáticos subieron en general. ¿Qué debemos tener en cuenta de cara al futuro?

Lorraine Tan: Venimos de un 2023 muy fuerte para Japón. Esto refleja la caída del yen y un mejor posicionamiento competitivo de las valoraciones japonesas. El mercado japonés se tomó un respiro el año pasado, pero debería terminar 2024 con una rentabilidad decente. Con la bajada de los tipos de interés en EE.UU., la gente esperaba que el yen se apreciara un poco desde los mínimos, y se vio a la gente sacar algo de dinero del mercado japonés. Pero con la victoria electoral de Trump, el mercado espera que los tipos de interés se mantengan altos durante más tiempo, y creo que esto ha mantenido el yen bajo y las acciones japonesas estables.

El sector que sigue beneficiándose de la salida de la política de tipos de interés netos cero del Banco de Japón es el financiero. Seguimos esperando que los bancos sigan siendo capaces de aumentar sus rendimientos de capital en el futuro. Todavía esperamos una subida gradual de los tipos de interés en Japón ahora que el yen se ha debilitado, que es más del dólar estadounidense apreciándose en las últimas semanas.

Obviamente, con la victoria de Trump en las elecciones estadounidenses, existe la expectativa de que los tipos de interés estadounidenses se mantengan más elevados durante un periodo prolongado. Eso está dando fuerza al dólar estadounidense. Eso no es necesariamente malo para las empresas japonesas, que en su mayoría son exportadoras. Pero es inflacionista para Japón. Así que, para las empresas que tienen una mayor proporción de ingresos nacionales, existe la preocupación sobre la capacidad de repercutir los costes porque la expectativa es que los salarios subirán. Ahora bien, la historia de la reflación en Japón es en realidad positiva para el mercado. El consumo interno ha sido un poco más fuerte de lo esperado. La gente también ha podido beneficiarse de algunas de las subidas salariales.

Norton: ¿Fue 2024 la pausa que refresca para Japón? ¿Están intactos los factores alcistas, incluidas las valoraciones baratas y los intentos de ser más favorables a los accionistas?

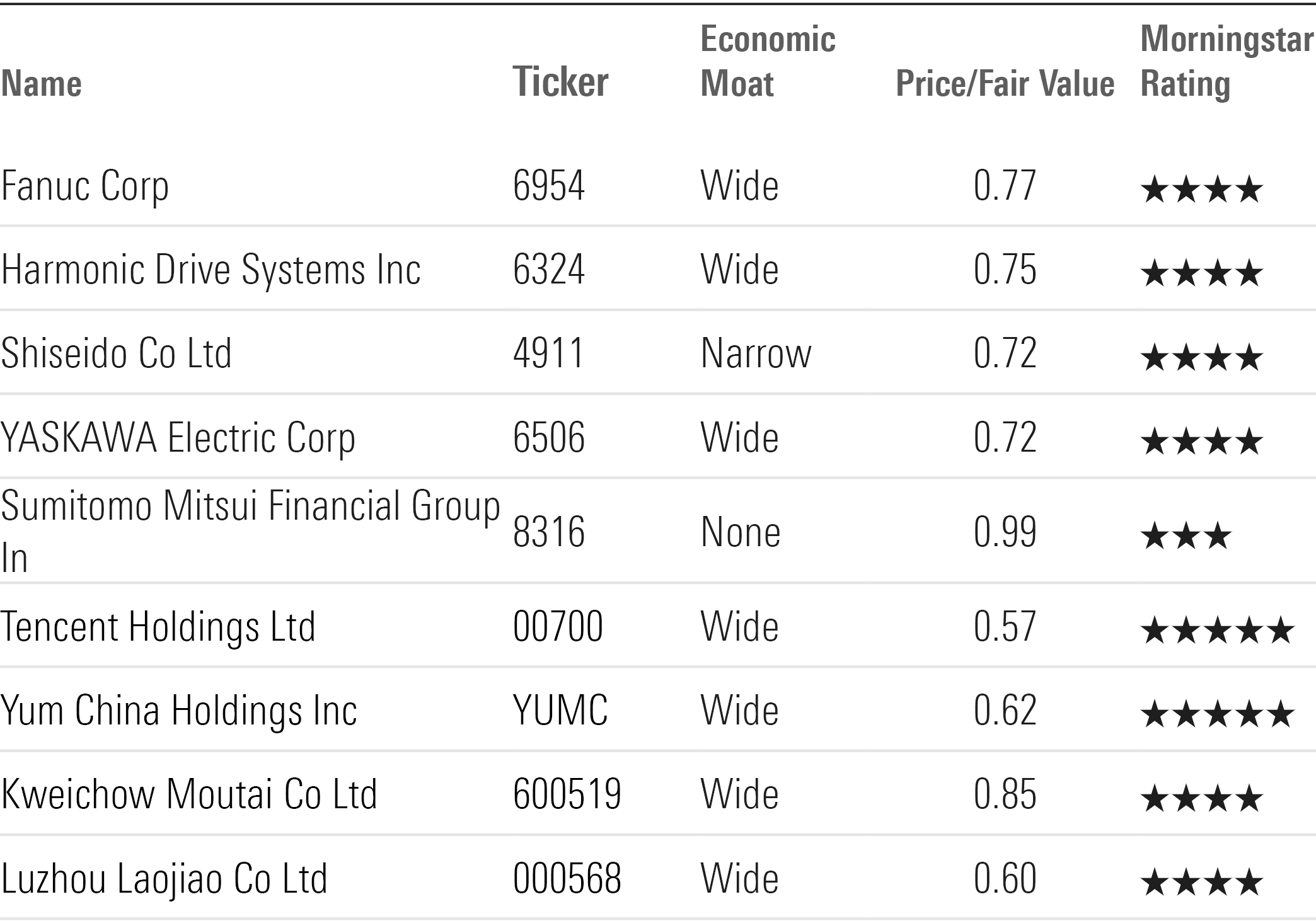

Tan: Las valoraciones para Japón son menos baratas que a principios de 2023, antes de que todo se disparara. Sigue habiendo bolsas de valor y oportunidades en algunas empresas de muy alta calidad. Japón tiene algunas empresas con una gran ventaja competitiva. Las empresas que se quedaron rezagadas y que nos siguen gustando son aquellas con cierta exposición al crecimiento económico de China, que dependen de la recuperación de este país. Entre ellas se encuentran empresas de automatización industrial como Fanuc 6954 y Harmonic Drive Systems 6324 y marcas como Shiseido 4911. En el caso de Japón, el descuento respecto a nuestras estimaciones de valor razonable es de un dígito medio o alto. En el caso de China, el descuento es de entre el 15% y el 20%.

Norton: Esto nos da una gran transición a su perspectiva de China.

Kai Wang: Este largo periodo de débiles resultados macroeconómicos dio margen a China para lanzar medidas de estímulo a finales de septiembre. Las perspectivas eran mucho más entusiastas entonces. [A finales de septiembre, el Banco Popular de China y otros responsables financieros lanzaron medidas de estímulo que incluían recortes de tipos, incentivos a la compra de viviendas, dinero en efectivo para los bancos y planes para estudiar la creación de un fondo de estabilización de existencias. A ello siguió, en noviembre, unpaquete de 10 billones de CNY (1,4 billones de dólares) a lo largo de cinco años para hacer frente a la deuda “oculta” de los gobiernos locales, que aún así se quedó corto respecto a las expectativas de algunos]. Al principio, parecía un paquete de estímulo bazuca, pero lo que vemos ahora es que las cosas están un poco más medidas. Teniendo esto como telón de fondo para 2025, todavía quedan vientos en contra de la debilidad existente en 2024.

En Morningstar, preferimos los sectores de servicios, como los viajes, o los sectores en los que los consumidores operan a la baja. Por ejemplo, el pedido medio de comida es de 45 CNY, unos 6 dólares, lo que supone entre un 20% y un 25% menos que el año pasado.

Lo mismo ocurre con los viajes. Vuelven los viajes internacionales, pero la gente prefiere alojamientos de menos estrellas y más baratos. En cuanto a las empresas minoristas y de consumo discrecional, vemos descuentos sobre el valor razonable de entre el 20% y el 25%. Esperamos una recuperación a mediados de año (2025) para estabilizar la confianza de los consumidores. Así pues, decimos a la gente que siga invirtiendo en algunas de las empresas de consumo discrecional porque, cuando vuelvan, verán un rendimiento superior.

Tan: A finales de septiembre, el rebote fue tan brusco que pasamos de un descuento del 15% al 17% en nuestras estimaciones de valor razonable sobre esas acciones en general a sólo el 4%, basándonos en el puro sentimiento. Hay mucha confianza en este momento. Por eso se está viendo que algunas personas mantienen cierta asignación en acciones chinas, aunque no haya habido nuevos detalles significativos sobre la política fiscal que la gente espera.

Norton: ¿Qué esperabas?

Tan: El Gobierno ya ha indicado que tomará medidas. Ya han anunciado bastantes en el sector inmobiliario. Esperamos que los precios inmobiliarios en China empiecen a tocar fondo a mediados de 2025 porque los niveles de exceso de inventario están bajando. Los gobiernos están comprando el exceso de inventario, y se han limitado los lanzamientos de nuevas propiedades porque muchas empresas inmobiliarias no tienen financiación.

Y algunas de las medidas permitirán poner en marcha algunos proyectos de infraestructuras. Los gobiernos locales no tenían liquidez para financiar muchas cosas en 2024. Ahora se han recaudado unos 10 billones de CNY, y gran parte se asignará a los gobiernos locales. Eso se filtrará en la primera mitad de 2025. Esperemos que genere valor. Esa es siempre la preocupación con el gasto fiscal.

Wang: Añadiré una advertencia a eso. Depende de la rapidez con que el Gobierno pueda aplicar algunas de estas medidas. Las medidas tangibles repercuten en el sentimiento. Para el cuarto trimestre, empresas más grandes como Baidu BIDU, PDD Holdings PDD, y Alibaba Group BABA ofrecieron unas perspectivas bastante moderadas. Las orientaciones de Baidu se referían a la publicidad, y la publicidad es un sustituto del sector inmobiliario. Muchos sectores offline están viendo un año negativo para la publicidad. El calendario de recuperación depende de la rapidez con la que sean capaces de aplicar algunas de estas medidas.

Norton: ¿Qué medidas deben aplicar de inmediato?

Tan: Los dos más grandes son restaurar la confianza del consumidor y restaurar la recuperación inmobiliaria. Llevan anunciándolas desde mayo. Muchas están dirigidas a reducir los costes hipotecarios, las restricciones a los compradores de primera vivienda y el acceso a la financiación. Básicamente están comprando el exceso de stock para utilizarlo como viviendas subvencionadas por el gobierno para el futuro. No sé si conoces el Housing & Development Board de Singapur, que construye viviendas subvencionadas que vende a parejas jóvenes que compran su primera casa.

El arranque en China ha sido muy lento. Hubo un cuello de botella en la financiación. Hubo problemas de aplicación: ¿Cómo negociar el precio de los activos con las inmobiliarias? Además, el gobierno central no garantizaba nada a los gobiernos locales. Todo eso había que afinarlo. Así que aún es pronto para verlo. Pero creo que se está empezando a ver cómo aumenta el nivel de absorción [inmobiliaria], a ver compras y precios más proactivos. El riesgo estará garantizado por el Banco Popular de China y el gobierno central. Por lo tanto, esperamos que estos beneficios fluyan.

Norton: ¿Qué sectores en China tienen mejor aspecto?

Tan: Desde una perspectiva bottom-up, los grandes descuentos se registran en los sectores de consumo defensivo y cíclico, así como en el de servicios de comunicación. Estos tres segmentos son los más baratos en estos momentos. Hay algunas empresas de buena calidad, incluidas algunas de nuestras principales selecciones, como Tencent 00700 y Yum China YUMC. También pensamos que es una oportunidad para adquirir empresas de baijiu chinas que cotizan en bolsa (acciones A) Kweichow Moutai 600519 y Luzhou Laojiao 000568. Estos son los nombres de lana ancha que figuran en nuestras listas de favoritos.

Norton: Hablemos de los aranceles de la administración Trump entrante. Qué significan para China y Japón?

Wang: Realmente no sabemos lo que se pondrá en marcha y lo que es ruido de sables verbal. Creo que lo mejor es mantenerse en sectores que sean autosuficientes dentro de China. Se trata de sectores de servicios, productos básicos de consumo que no dependen de las exportaciones ni de la fabricación. Por lo tanto, busque nombres con descuento sobre el valor razonable, que no tengan mucha exposición a las exportaciones de EE.UU., que no dependan de las cadenas de suministro de EE.UU., que encajen en las categorías de consumo básico/consumo discrecional.

Norton: ¿Y en Japón?

Tan: Para Japón, si nos fijamos en la recuperación cíclica de China en 2025, entonces nos fijamos en el espacio de automatización de fábricas. Son líderes mundiales y deberían beneficiarse cuando el crecimiento del PIB de China toque fondo y comience a recuperarse. Para ello, nos gustan las empresas de gran capitalización como Fanuc, Harmonic Drive y Yaskawa Electric 6506. También nos gustan los valores financieros, en particular los bancos japoneses, como Sumitomo Mitsui Financial 8316, porque esperamos que el ROE aumente a largo plazo. También nos gustan algunos nombres con determinados impulsores, como Sony SONY. En realidad, no creo que los aranceles afecten necesariamente a Sony, que está bastante diversificada. Es impredecible, pero creo que no se impondrán aranceles a la electrónica de consumo de gama más baja.

Norton: ¿Qué evitaría en Asia para 2025?

Tan: Si nos fijamos en qué sectores están más caros en este momento, probablemente sean los servicios públicos y algunos de los industriales. Hay que ser muy selectivo cuando se trata de esos segmentos concretos. El industrial es un sector muy amplio, pero algunas subindustrias han subido bastante. El sector aeroespacial está ligeramente sobrevalorado, pero Asia en su conjunto sigue siendo relativamente atractiva en comparación con Estados Unidos.

Wang: Evitaría cualquier cosa que tienda a tener mayor volatilidad y riesgo de titulares.

Norton: ¿A quién le irá mejor en 2025, a China o a Japón?

Tan: Desde el punto de vista de la valoración, diría que China, pero va a haber mucha más volatilidad.

Wang: Mayor subida, mayor riesgo.

El autor o autores poseen acciones de cualquiera de los valores mencionados en este artículo. Conozca la política editorial de Morningstar.