Tres es el número mínimo necesario para establecer una pauta. Parece estar surgiendo un patrón notable en el creciente número de voces influyentes que expresan su preocupación por las perspectivas de la renta variable estadounidense.

En las últimas semanas, esto incluye:

- Un reciente informe trimestral reveló que la pila de efectivo de Warren Buffett ha crecido hasta superar los 305.000 millones de dólares, más del doble de las BRK.B tenencias de efectivo de Berkshire Hathaway de hace sólo un año.

- El gestor de fondos hedge David Einhorn mencionó que éste era el mercado bursátil más caro que hemos visto desde que fundó su empresa en 1996.

- Los supuestos del mercado de capitales de Vanguard proyectan rentabilidades anualizadas a 10 años de sólo el 0%-2% para las acciones de crecimiento estadounidenses.

¿A qué se debe este ambiente sombrío? Las elevadas valoraciones, ya que los precios de muchos valores estadounidenses siguen siendo históricamente altos.

Un indicador clave, la relación precio/beneficios ajustada cíclicamente, muestra que las valoraciones de la renta variable estadounidense están en su nivel más alto desde finales de los años noventa, situándose actualmente en 38,1, lo que la sitúa en el percentil 98 de las lecturas históricas.

¿Cómo deben interpretar esto los inversores? La afirmación más sencilla es que las oportunidades de inversión a largo plazo en EE.UU. son cada vez más escasas. Aunque la semana pasada destacábamos el atractivo de las oportunidades fuera de EE.UU., es importante recordar que “más difíciles de encontrar” no significa “imposibles de encontrar” dentro del mercado estadounidense.

Historia de dos mercados

Las valoraciones de los grandes valores estadounidenses muestran dos mercados distintos:

- El segmento de alta valoración (caro), responsable de la mayor parte del rendimiento reciente y de la atención mediática.

- El segmento de baja valoración (más barato), que se ha pasado por alto en gran medida.

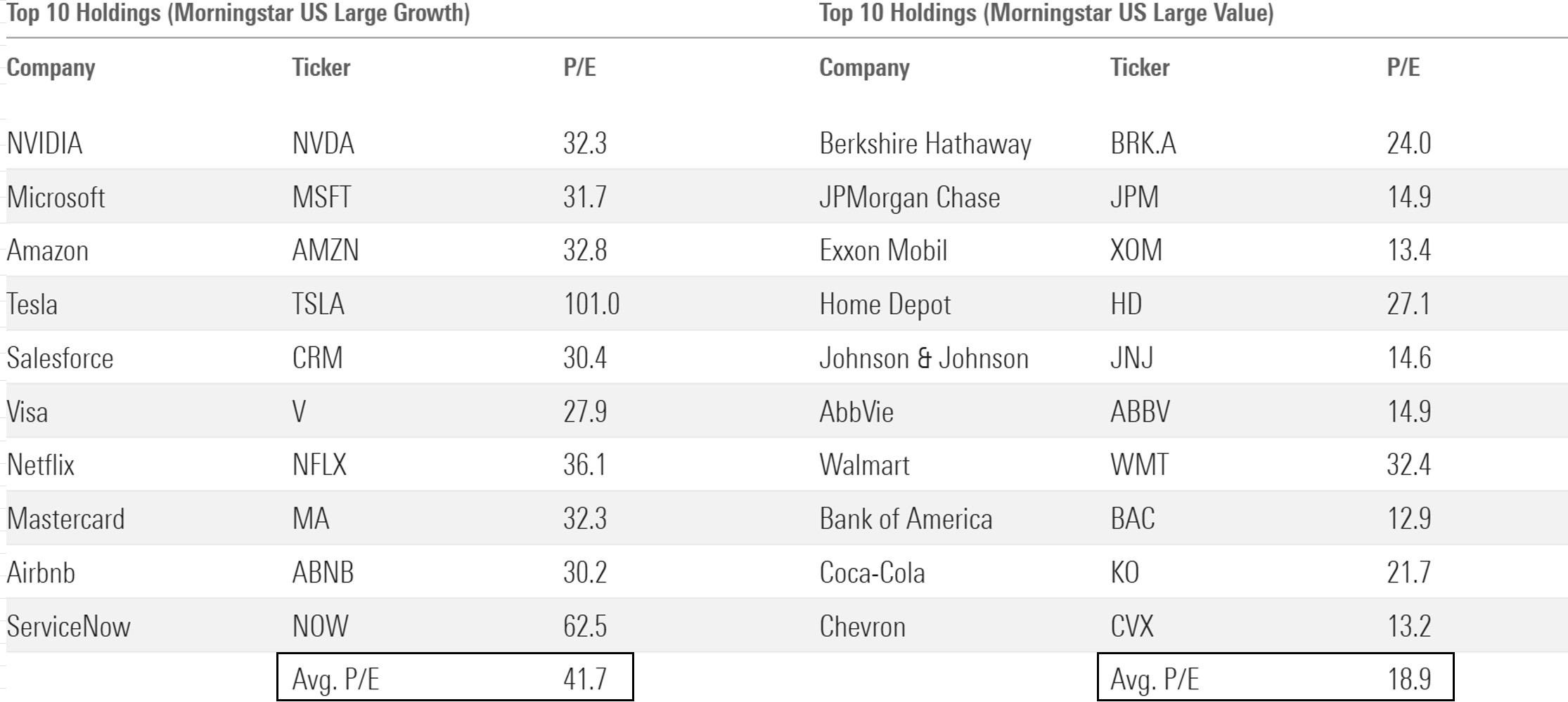

Para ilustrarlo, consideremos los datos subyacentes de los índices Morningstar: Las 10 principales participaciones del índice de crecimiento de gran capitalización cotizan a una relación precio/beneficios media de 41,9, mientras que las 10 principales participaciones del índice de valor de gran capitalización cotizan a una relación mucho más baja de 18,4.

Es habitual que muchos inversores se centren únicamente en las valoraciones a nivel de índice, basándose en las cifras de los titulares. Sin embargo, un examen más detallado revela que el segmento de valor ofrece valoraciones -y expectativas- significativamente más bajas.

Al destacar las valoraciones en el segmento de crecimiento, no se pretende infundir miedo. Las valoraciones no son una herramienta de medición del mercado. Aunque muchas empresas de crecimiento parecen caras, esto no dice nada sobre cómo se comportarán en los próximos tres a seis meses. De hecho, el análisis de Morningstar destaca dos empresas de crecimiento en la lista anterior como infravaloradas, con varias otras cotizando cerca de sus estimaciones de valor razonable.

La clave no debería ser “todas estas empresas en crecimiento están sobrevaloradas”. Por el contrario, se trata de reconocer que muchas empresas en crecimiento tendrán más peso en su camino hacia el futuro, debido a las mayores expectativas.

Stan Druckenmiller aconsejó recientemente no invertir nunca en el presente, sino en cómo serán las cosas dentro de 18-24 meses. Aunque es más fácil decirlo que hacerlo, plantea una pregunta importante: ¿Será diferente el panorama de inversión dentro de dos años? Aunque el futuro es impredecible, la diversificación sigue siendo la mejor protección contra los cambios en el liderazgo del mercado. Si el dominio de los valores estadounidenses de crecimiento disminuye, otros segmentos, como los valores de valor, podrían tomar la delantera.

Incorporar más “valor” a las carteras no sólo podría proteger frente a un cambio en la dinámica del mercado, sino también posicionar a los inversores para beneficiarse de la evolución del panorama de inversión.

El autor o autores no poseen acciones de ninguno de los valores mencionados en este artículo. Conozca la política editorial de Morningstar.