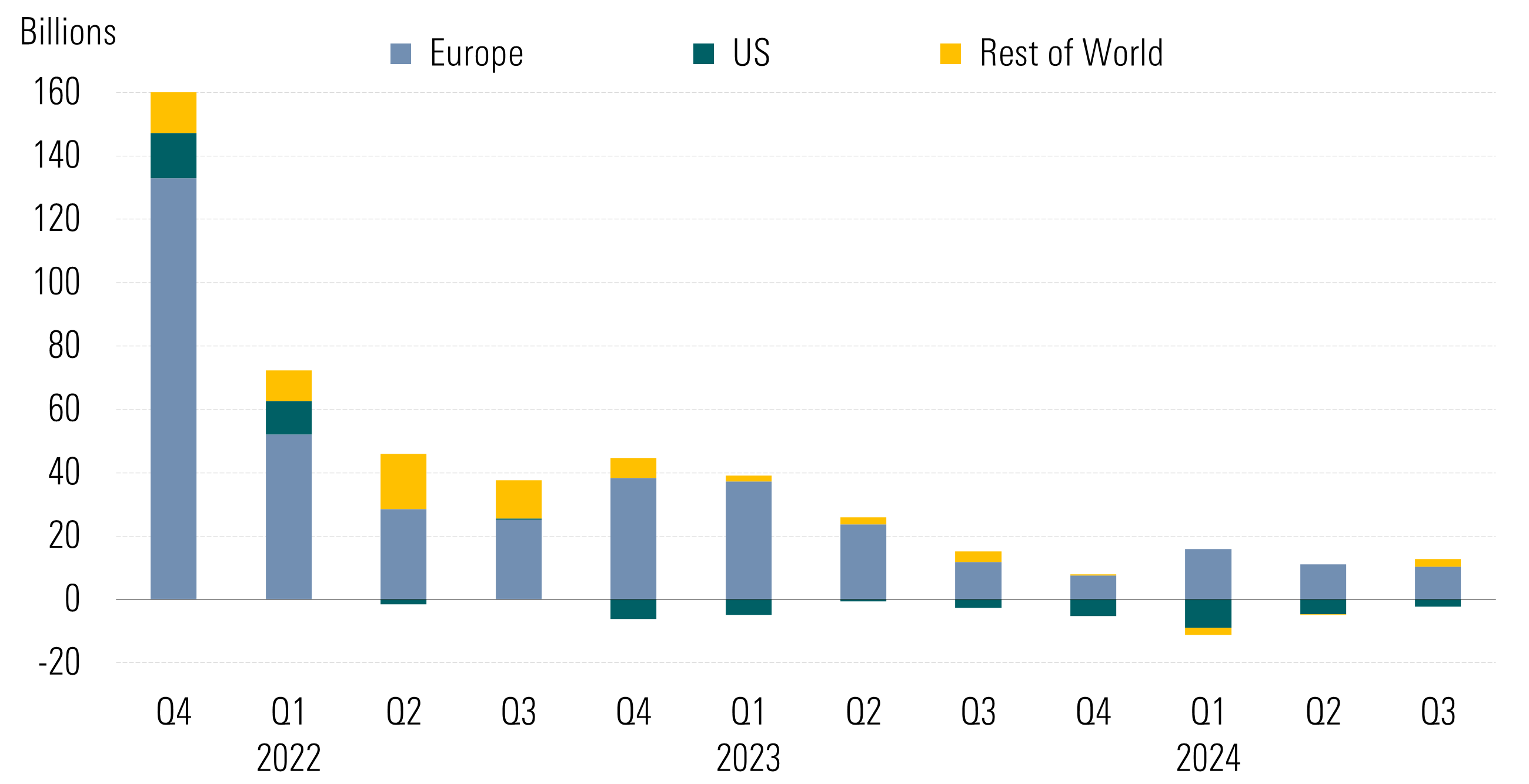

La cobertura mundial de los fondos abiertos y cotizados de carácter medioambiental, social y de gobernanza atrajo unos 10.400 millones de USD de dinero nuevo neto en el tercer trimestre de 2024, lo que supone un notable repunte respecto a las entradas de 6.300 millones de USD en el segundo trimestre y de 4.800 millones de USD en el primero.

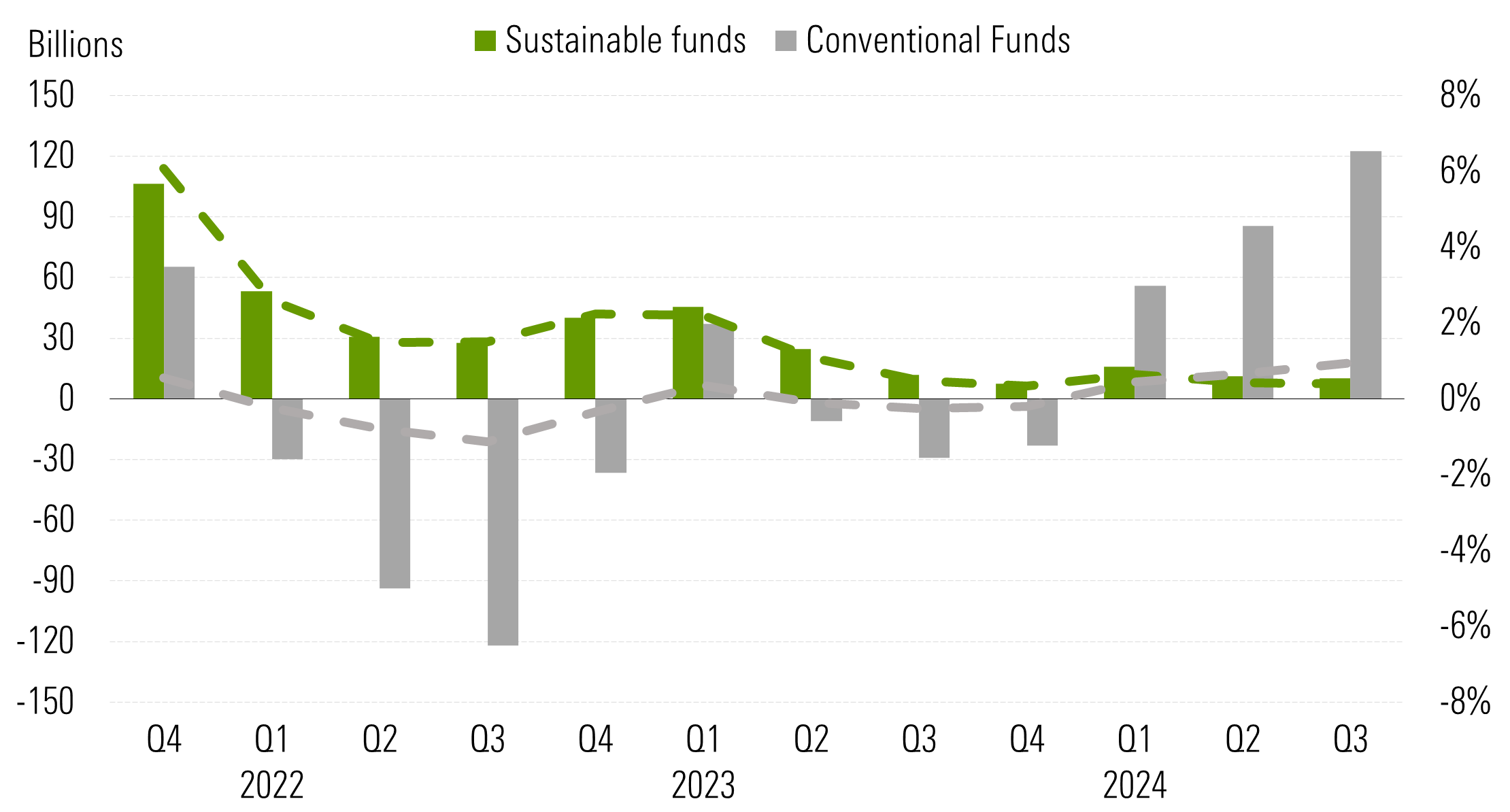

En Europa, los flujos hacia fondos de bonos sostenibles superaron a los de fondos de bonos convencionales. La tasa de crecimiento orgánico de la cobertura mundial de fondos ESG subió al 0,33 % desde el 0,20 % de hace tres meses. Sin embargo, esta cifra es muy inferior al crecimiento del 0,77% experimentado por la cobertura de fondos más amplia, que registró entradas agregadas de 373.000 millones de USD, impulsadas por la mejora de las perspectivas económicas y la revalorización de los precios de mercado. La tasa de crecimiento orgánico, calculada como flujos netos a lo largo del periodo divididos por los activos totales al inicio del mismo, proporciona una idea de la magnitud relativa de los flujos netos.

Las mayores entradas mundiales en fondos ESG se beneficiaron sobre todo de la desaceleración de las salidas en EE.UU., Japón y Canadá, mientras que Europa registró unas suscripciones ligeramente inferiores en el tercer trimestre en relación con el trimestre anterior.

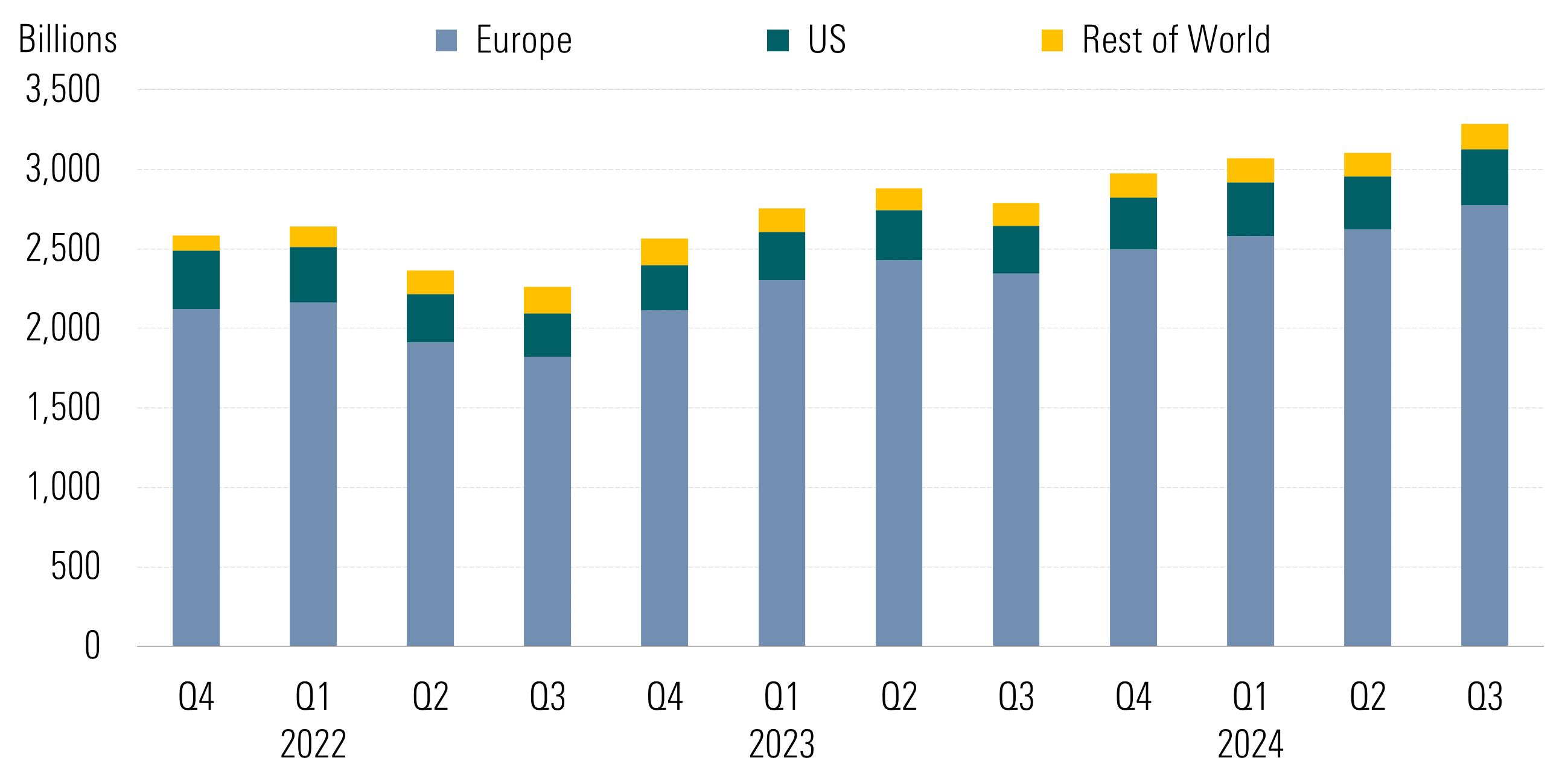

Mientras tanto, los activos de los fondos ESG mundiales aumentaron hasta los 3,3 billones de USD, frente a los 3,1 billones del trimestre anterior. Este crecimiento agregado estuvo más o menos en consonancia con el comportamiento del mercado. Tanto el Morningstar Global Market Index como el Morningstar Global Core Bond Index ganaron un 6,6% y casi un 6,9%, respectivamente.

Europa

El continente europeo obtuvo casi 10 300 millones de USD en el tercer trimestre, frente a los 11 100 millones de USD del segundo trimestre. Europa es el mayor mercado mundial de fondos ESG, con el 84 % de los activos.

Esta desaceleración de los flujos, del 0,40%, contrasta desfavorablemente con la mayor tasa de crecimiento orgánico, del 0,67%, de la cobertura de los fondos convencionales, que obtuvieron más de 122.000 millones de USD en los tres últimos meses.

En los nueve primeros meses del año, los fondos ESG europeos sólo obtuvieron 37 000 millones de dólares, la mitad de las suscripciones registradas en el mismo periodo del año anterior.

Mientras tanto, los fondos del artículo 8, las categorías de fondos de color verde claro contempladas en el Reglamento de Divulgación de Información sobre Finanzas Sostenibles de la UE, captaron 38 000 millones de euros de dinero nuevo, las mayores entradas registradas desde finales de 2022. Los fondos del artículo 8 representan alrededor del 56 % del total de activos de fondos en la UE.

El SFDR clasifica todos los fondos de la UE en los artículos 6, 8 y 9, que describen distintos niveles de sostenibilidad. Los fondos del artículo 8 promueven características medioambientales y/o sociales, mientras que los del artículo 9 tienen un objetivo de inversión sostenible. Los fondos incluidos en el ámbito de aplicación del SFDR que no son ni del artículo 8 ni del artículo 9 son fondos del artículo 6.

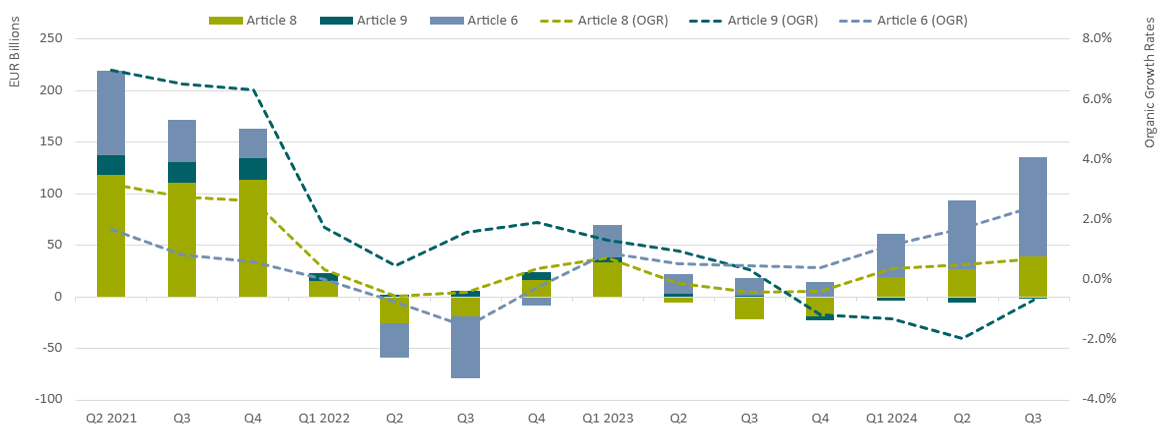

Los reembolsos de los fondos del artículo 9 continuaron por cuarto trimestre consecutivo, ya que los inversores retiraron 2.200 millones de euros de estas estrategias. Además, la tasa de crecimiento orgánico del 0,7% de la cobertura del Artículo 8 contrasta con la del 2,4% de los fondos del Artículo 6.

En Europa, los flujos hacia fondos de bonos ESG superan a los de los fondos convencionales

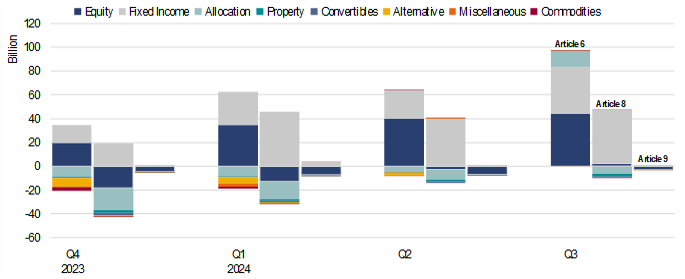

Los fondos de renta fija del artículo 8 captaron casi 45 000 millones de euros en el tercer trimestre, superando a sus equivalentes del artículo 6, que captaron 39 000 millones de euros. La renta fija ha sido la única clase de activos que ha registrado una notable recuperación de los flujos durante los tres últimos trimestres de este año, tanto para los fondos del artículo 8 como para los del artículo 9, ya que los inversores se apresuraron a asegurarse unos rendimientos atractivos que ofrecen una sólida protección a la baja frente a las variaciones de los precios.

Dado que los precios de los mercados de renta fija se ajustan ahora a las expectativas de recortes moderados de los tipos y que la inflación parece un riesgo menor, el mercado de renta fija ofrece un mejor equilibrio entre el carry y la posible volatilidad de los rendimientos, por lo que sigue siendo un área de inversión potencialmente favorable.

En cambio, los flujos hacia las estrategias de renta variable del artículo 8 y del artículo 9 siguieron registrando malos resultados en comparación con los productos de renta variable del artículo 6. Mientras que los flujos netos hacia fondos de renta variable del artículo 8 mejoraron hasta los 2 000 millones de euros, los reembolsos de fondos de renta variable del artículo 9 se prolongaron hasta el tercer trimestre tras sangrar casi 2 700 millones de euros.

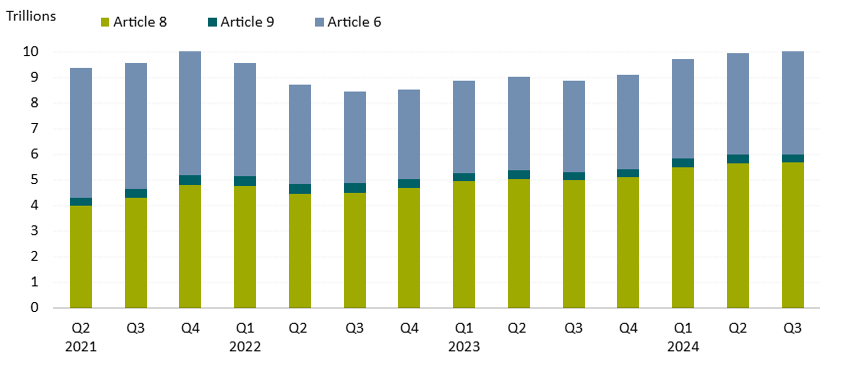

Los activos de los fondos de los artículos 8 y 9 alcanzan la cifra récord de 6 billones de euros

Los activos combinados de los fondos del artículo 8 y del artículo 9 se mantuvieron casi constantes en 6 billones de euros, a finales de septiembre, manteniendo su cuota de mercado de casi el 61% de la cobertura de la UE.

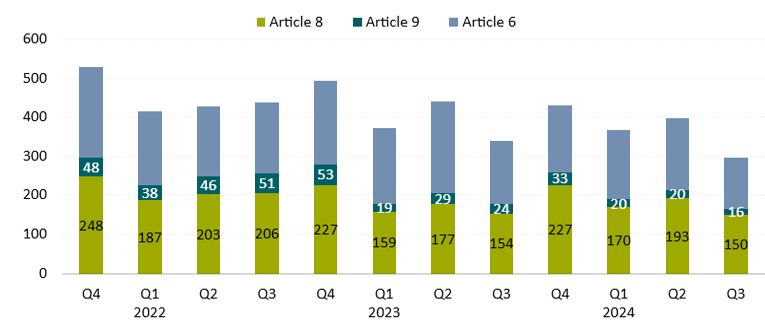

Lanzamientos y cierres de fondos ESG europeos

El tercer trimestre de 2024 registró el menor número de lanzamientos de nuevos fondos ESG de los últimos años en Europa: 43 desde los 70 fondos actualizados lanzados en el trimestre anterior y desde los 76 incepcionados en el tercer trimestre del año pasado. Como seguimos analizando los datos e identificando lanzamientos adicionales, esperamos que esta cifra se ajuste al alza en el próximo informe.

La ligera ralentización del desarrollo de productos observada en los últimos trimestres no se limita a los fondos del artículo 8 y del artículo 9. También se han lanzado menos fondos del artículo 6. También se ha lanzado un menor número de fondos del artículo 6, en parte atribuido al sentimiento general del mercado, atenuado por el incierto entorno macroeconómico, que incluye una inflación y unos tipos de interés elevados. En el tercer trimestre de 2024, los fondos del artículo 8 y del artículo 9 de nueva creación representaron el 56% del número total de fondos lanzados en la UE, cifra ligeramente superior a la del primer trimestre de 2024.

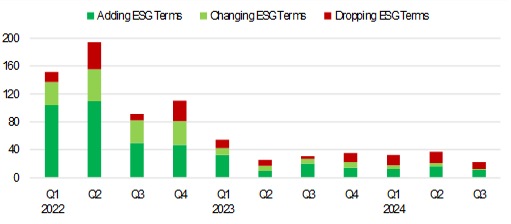

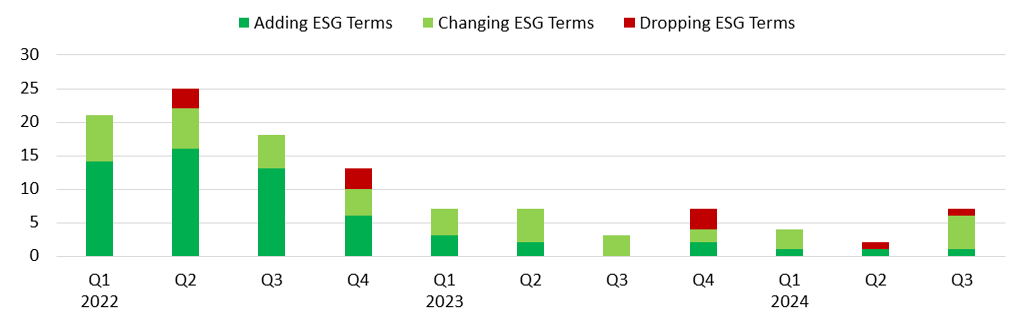

Rebranding de los fondos ESG europeos

Además de los lanzamientos, cierres y reclasificaciones de fondos, el panorama de los productos del artículo 8 y del artículo 9 también se ha visto configurado por la actividad de cambio de marca, como indican los cambios de nombre de los fondos. Los gestores de activos han añadido, eliminado y cambiado los nombres de los fondos existentes, reflejando los cambios en los objetivos de inversión y/o las carteras. La fuerte actividad de los fondos del artículo 8 que añaden términos clave ASG a sus nombres observada en 2022 se ha atenuado desde mediados de 2023, dando paso a una nueva tendencia de los fondos que abandonan el término clave ASG, que se ha vuelto más pronunciada desde el cuarto trimestre de 2023.

En lo que va de año hasta septiembre, 91 fondos del artículo 8 han cambiado de nombre, de los cuales 39 han añadido términos clave ASG, 40 han eliminado términos clave ASG y 12 han intercambiado términos clave ASG. Sólo en el tercer trimestre, 10 fondos del artículo 8 eliminaron términos relacionados con ESG de sus nombres, 11 los añadieron y uno los intercambió. Entre los primeros se incluyen Fidelity Funds Emerging Markets Ex China Fund, Ninety One Global Macro Allocation,y Neuberger Berman Global Value Fund, a los que se eliminó el término “Sostenible”. Esperamos que estas cifras se ajusten al alza cuando los últimos cambios de nombre se reflejen en nuestra base de datos.

Mientras tanto, en 2024 hasta ahora ocho fondos del artículo 9 han cambiado un término relacionado con ESG por otro, en comparación con 14 en todo el año 2023.

Esperamos una aceleración de la actividad de cambio de marca entre los fondos del artículo 8 y 9 en los próximos seis meses, ya que los gestores de activos que comercializan productos en la UE están obligados a cumplir las directrices de la Autoridad Europea de Valores y Mercados sobre los nombres de los fondos ESG. Tienen hasta mayo de 2025 para hacerlo. El objetivo de las directrices es proteger a los inversores contra el riesgo de “lavado verde” y establecer unas normas mínimas para los fondos disponibles para la venta en la UE que utilicen términos específicos de ASG en sus nombres. El pasado mes de mayo, identificamos alrededor de 4.300 fondos de la UE con términos ASG o relacionados con la sostenibilidad en sus nombres que podrían entrar en el ámbito de aplicación de las directrices.

Esperamos que más fondos abandonen los términos más populares “ESG” y “sostenible” en favor de otros términos relacionados con ESG o términos neutros sin conexión con ESG o sostenibilidad. Esto ocurrirá porque es posible que los gestores de carteras no quieran o no puedan cumplir los estrictos criterios establecidos por el regulador de la UE. Entre los varios centenares de fondos adicionales que dejarán de incluir términos relacionados con la ASG, esperamos que muchos dejen de promocionar sus características ASG a través de sus nombres. Por ejemplo, “ESG screened”, “ESG filtered” y “ESG leaders” se convertirán en “screened”, “filtered” y “leaders”, respectivamente. Podría decirse que esto dificultará a los inversores la búsqueda de fondos con características ASG.

Prevemos un aumento de la popularidad de los términos clave relacionados con la ASG que hacen hincapié en los aspectos transitorios. Este cambio estará impulsado por un creciente número de inversores que buscan alinear sus carteras con la evolución del mundo real. Algunos ejemplos de fondos que han intercambiado términos clave ASG son Robeco Transition Emerging Credits (anteriormente conocido como Robeco Sustainable Emerging Credits), Pictet-Clean Energy Transition (anteriormente conocido como Pictet-Clean Energy), Cardano ESG Transition Enhanced Index Equity Global (anteriormente denominado ACTIAM Sustainable Index Fund Equity World), y Trium ESG Emissions Improvers (anteriormente denominado Trium ESG Emissions Impact).

Para consultar el informe completo sobre Global ESG fund flows: Q3 2024 in Review, haga clic aquí.

Para consultar el informe completo sobre los fondos SFDR del artículo 8 y del artículo 9: Q3 2024 in Review, haga clic en aquí.

El autor o autores no poseen acciones de ninguno de los valores mencionados en este artículo. Conozca la política editorial de Morningstar.