El hidrógeno desempeñará un papel clave en la transición energética, como fuente de energía limpia que ayuda a la industria a descarbonizarse. A pesar del bombo publicitario, los inversores en hidrógeno han sufrido reveses en los últimos años, y el sector siguió rezagado respecto al mercado en su conjunto este año.

No está claro cómo gestionará la nueva Administración estadounidense del presidente electo Donald Trump la Ley de Reducción de la Inflación de 2022, que incluye incentivos para el hidrógeno limpio. Pero merece la pena mantener en el radar las inversiones en hidrógeno como elemento importante en la transición del carbono

Tras tres años negativos, el sector del hidrógeno repuntó por fin en 2024. El Morningstar Global Hydrogen Index ha ganado en torno a un 4,86% en dólares estadounidenses en lo que va de año, aunque su rendimiento sigue siendo inferior al del mercado en general. El índice sigue a varias empresas posicionadas para beneficiarse de la producción, el almacenamiento y el transporte de hidrógeno, así como de la tecnología de pilas de combustible, incluidas empresas industriales, de servicios públicos, de materiales básicos y energéticas.

El mayor contribuyente individual fue la eléctrica estadounidense Entergy ETR. El valor ha ganado un 45,28% desde principios de año, contribuyendo en 2,21 puntos porcentuales a la subida del índice del hidrógeno, ya que la empresa se beneficia de una mayor demanda de electricidad, así como de inversiones en energías limpias y redes. Entre otras cosas, está invirtiendo en el proyecto de hidrógeno verde de 300 megavatios previsto por Monarch Energy.

En el otro extremo del espectro se encuentra Plug Power PLUG, fabricante de sistemas de pilas de combustible de hidrógeno. El valor ha caído un 56,22% en lo que va de año y ha restado 2,31 puntos porcentuales a la rentabilidad del índice del hidrógeno, ya que la empresa sigue quemando efectivo.

Por qué es importante el hidrógeno

La forma en que el presidente electo Trump gestionará la IRA (Inflation Reduction Act) es incierta, pero los analistas de Morningstar ven a las empresas de gas industrial como las principales beneficiarias del auge del hidrógeno. “En medio de la transición energética hacia una economía baja en carbono, el hidrógeno ha surgido como una vía clave para reducir las emisiones de carbono“, escribió Krzysztof Smalec, analista de renta variable de Morningstar, en ”El panorama de la industria del gas industrial en 2024" en septiembre.

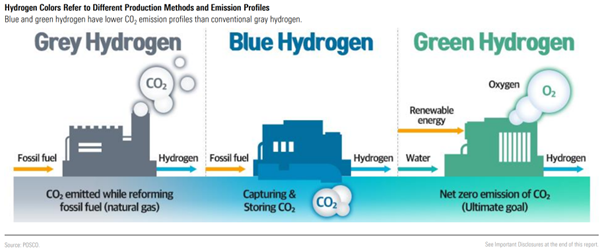

“Esperamos que las empresas de gas industrial participen en todo el espectro de la producción de hidrógeno (incluido el hidrógeno gris, azul y verde) y la distribución (incluidos camiones, gasoductos y transporte marítimo). Prevemos que la transición del hidrógeno gris al azul y al verde será gradual, y creemos que las empresas de gas industrial pueden aprovechar sus negocios bien establecidos de hidrógeno convencional para capitalizar las nuevas oportunidades creadas por la transición energética.”

El hidrógeno gris se genera a partir del gas natural mediante un proceso denominado reformado con vapor. En la producción de hidrógeno azul, el carbono generado por el proceso se captura y almacena bajo tierra. Por último, el hidrógeno verde, también llamado “hidrógeno limpio”, se crea utilizando excedentes de energía renovable.

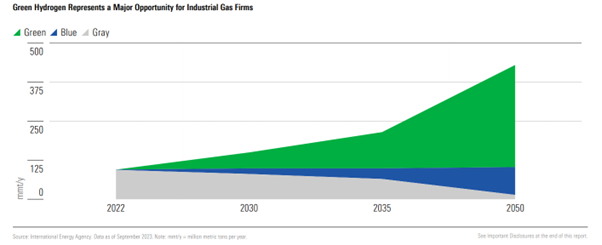

El escenario “cero neto para 2050″ de la Agencia Internacional de la Energía supone que la demanda mundial de hidrógeno debería aumentar hasta unos 430 millones de toneladas anuales en 2050, es decir, 4,5 veces más que en 2022. Aunque la transición a una economía del hidrógeno no es precisamente fácil, Smalec espera oportunidades de crecimiento en el hidrógeno azul y verde.

Por qué la demanda de hidrógeno ha sido lenta

El mercado aún está en pañales. En su estudio de octubre de 2024 Global Hydrogen Review 2024, la AIE afirma que los políticos tardan en crear medidas para impulsar la demanda en sectores clave como la industria pesada, las refinerías y el transporte de larga distancia.

El crecimiento ha sido lento. En 2023, la demanda mundial de hidrógeno alcanzó algo más de 97 millones de toneladas, según la AIE, y se espera que llegue a casi 100 millones de toneladas en 2024. Este ligero aumento se debe más a las tendencias económicas generales que al éxito de la aplicación de las políticas.

Según el informe de la AIE, “la demanda de hidrógeno sigue concentrada en el refinado y las aplicaciones industriales, donde se utiliza desde hace décadas. Su adopción en nuevas aplicaciones en las que el hidrógeno debería desempeñar un papel clave en la transición hacia una energía limpia -industria pesada, transporte de larga distancia y almacenamiento de energía- representa menos del 1% de la demanda mundial, a pesar de un crecimiento del 40% con respecto a 2022.”

La producción de hidrógeno alcanzó los 97 millones de toneladas en 2023, de las cuales menos del 1% eran de bajas emisiones. Sobre la base de los proyectos anunciados, el hidrógeno de bajas emisiones podría alcanzar los 49 millones de toneladas anuales en 2030 (frente a los 38 millones de toneladas anuales del Estudio Mundial del Hidrógeno 2023).

En la Unión Europea, se espera que el hidrógeno desempeñe un papel clave en la transición energética. En el marco de su estrategia REPower EU, la UE se ha fijado el objetivo de producir 10 millones de toneladas de hidrógeno e importar 10 millones de toneladas para 2030. Para 2050, se espera que el hidrógeno renovable cubra en torno al 10% de las necesidades energéticas de los Estados miembros de la UE y descarbonice significativamente los procesos industriales intensivos en energía y el sector del transporte, según funcionarios de Bruselas.

¿Cuáles son las mejores acciones de hidrógeno?

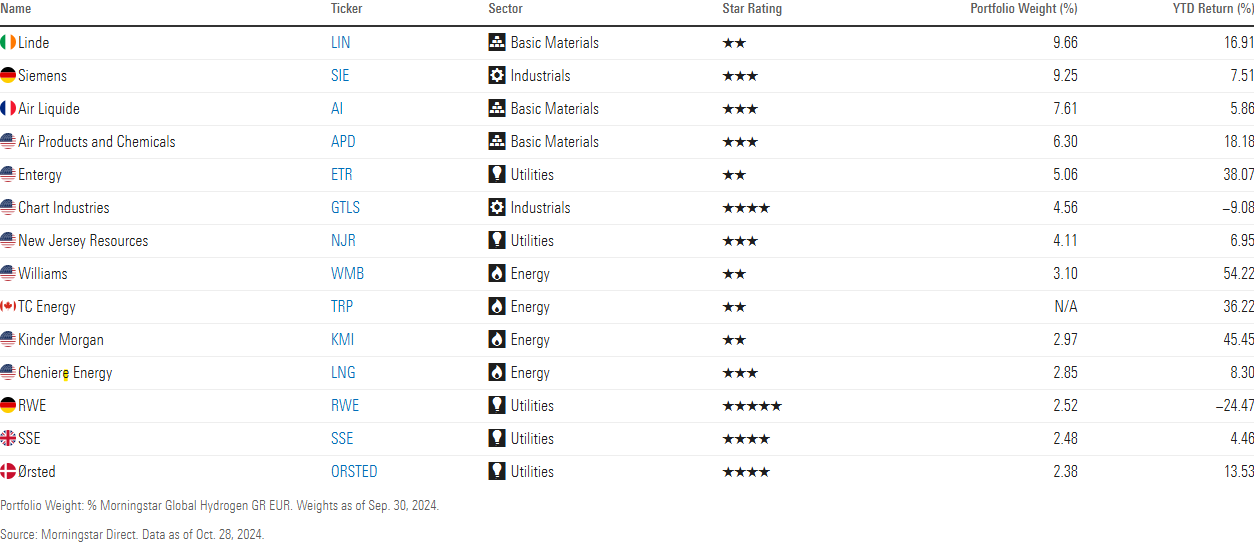

¿Dónde están surgiendo las oportunidades de inversión para los inversores a largo plazo? Las empresas de gas industrial, en particular, están preparadas para beneficiarse de las nuevas oportunidades del hidrógeno. Las empresas mundiales de gas industrial cubiertas por Smalec-Air Liquide AIL, Air Products & Chemicals APD, y Linde LIN cuentan con un amplio Morningstar Economic Moat Ratings, es decir, la capacidad, en opinión de nuestros analistas, de mantener a raya a sus competidores a largo plazo. Las tres empresas representan aproximadamente la mitad del mercado mundial de gas industrial.

“Las perspectivas del hidrógeno azul siguen siendo sólidas”, afirma Smalec. “En cuanto al hidrógeno verde, parte del entusiasmo inicial se ha frenado debido al aumento de los costes de capital y a la incertidumbre normativa. Ha habido algunos retrasos y cancelaciones de proyectos de hidrógeno verde, ya que las empresas están adoptando un enfoque más realista y selectivo, pero las empresas de gas industrial tienden a perseguir proyectos de mayor calidad, por lo que todavía esperamos que capitalicen las oportunidades del hidrógeno verde a largo plazo”, escribió Smalec en un correo electrónico.

Una advertencia: los tres valores cotizan actualmente sobrevalorados, al igual que los de otros grandes actores del mercado. He aquí un resumen de los componentes del Morningstar Global Hydrogen Index.

Nuestros analistas se decantan por Chart Industries GTLS. La empresa estadounidense se ha centrado en ampliar su cartera de productos especializados para incluir áreas de gran crecimiento como el hidrógeno y el gas natural licuado, según el analista de Morningstar Brian Bernard. “La empresa realizó varias inversiones atractivas y empresas conjuntas con socios clave que le permitieron aumentar la cantidad de contenido propio que utiliza para proyectos más grandes, reduciendo costes y proporcionando más control sobre los plazos de entrega”, afirma Bernard. Las acciones se desplomaron a principios de agosto y actualmente cotizan infravaloradas en territorio de 4 estrellas.

Los inversores también pueden encontrar oportunidades en las empresas europeas de servicios públicos, aunque los valores de renovables cayeron en Europa el miércoles por la mañana. Pero se espera que SSE SSE se beneficie de mayores rendimientos en el próximo periodo regulatorio para las redes de transmisión británicas, que comienza en abril de 2026. El valor cotiza actualmente en el territorio de las 4 estrellas.

Vientos en contra para los valores del hidrógeno

Es demasiado pronto para evaluar el impacto de la administración Trump en el sector. Sin embargo, al otro lado del charco, la UE está dispuesta a impulsar su agenda renovable, aunque las ambiciones de Bruselas en materia de hidrógeno podrían no avanzar lo suficientemente rápido como para limitar los costes energéticos del sector manufacturero. “En general, no prevemos un aumento significativo de los proyectos de hidrógeno verde en Europa, debido en gran parte a la desindustrialización tras la crisis energética”, explica Tancrede Tulop, analista de renta variable de Morningstar.

Las empresas del sector de las pilas de combustible, como Plug Power, se enfrentan a otros vientos en contra a largo plazo. Como explica Brett Castelli, analista de renta variable de Morningstar: “Consideramos que dos de los mayores riesgos a largo plazo son la competencia de la tecnología eléctrica de baterías y la competencia de los operadores tradicionales del sector. En nuestra opinión, la tecnología de baterías plantea el mayor riesgo para el mercado de camiones, que se prevé que sea una de las mayores fuentes de demanda de hidrógeno a largo plazo. Además, la competencia de competidores bien capitalizados -especialmente los fabricantes de camiones y las empresas de gas industrial- supone una amenaza creíble para Plug”.

La reacción de las acciones de Tesla TSLA a la victoria de Trump puede ser un buen ejemplo. Las acciones subieron más de un 30% en las operaciones previas al mercado del miércoles, en medio de las esperanzas en torno al papel de Elon Musk en la próxima administración.

El autor o autores no poseen acciones de ninguno de los valores mencionados en este artículo. Conozca la política editorial de Morningstar.