La volatilidad del tercer trimestre alteró las valoraciones sectoriales y cerró muchas de las oportunidades que habíamos destacado en ámbitos como la sanidad y los servicios públicos, pero al mismo tiempo abrió otras nuevas en sectores como la energía y la tecnología, que hasta ahora habían estado caros.

Las ventas de bienes de consumo se recuperan

Llevamos tiempo pregonando la fortaleza de los valores defensivos de consumo en tiempos de inflación elevada, dada su capacidad para repercutir las subidas de precios. Durante dos años, empresas como Unilever ULVR y Procter & Gamble PG han estado subiendo los precios a niveles similares a la inflación para hacer frente a sus crecientes bases de costes y proteger sus márgenes.

A medida que la inflación ha vuelto a niveles más normalizados, ha disminuido la necesidad de imponer subidas de precios. Es una buena noticia tanto para las empresas como para los consumidores. Ha permitido a los directivos centrarse en un marketing más eficaz, en lugar de en la contracción de la inflación y otras formas ingeniosas de aumentar los precios. Esperamos que este nivel de inversión en promoción continúe durante los próximos trimestres.

Estas medidas han funcionado, y las grandes empresas de consumo han registrado un aumento constante de sus volúmenes en los últimos trimestres. El descenso de la inflación y la recuperación de los salarios han permitido a los consumidores comprar más de lo que desean.

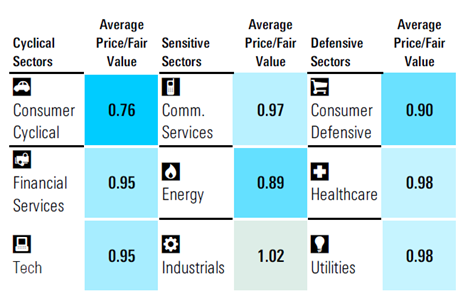

Las valoraciones en el sector de consumo defensivo han ido subiendo, pero sigue existiendo cierto escepticismo sobre si hemos pasado lo peor de los vientos en contra macroeconómicos, lo que significa que aún existen oportunidades bursátiles. Seguimos viendo mucho recorrido alcista en algunos de los nombres de productos de consumo doméstico, así como en las empresas mundiales de bebidas.

El petróleo: No hay alternativa (todavía)

Durante gran parte de 2024, el sector de la energía ha tenido un buen comportamiento, con ganancias en línea con el mercado en general. Esto ha cambiado en los últimos meses. En primer lugar, la OPEP ha anunciado planes para aumentar la producción. En un mercado tan equilibrado como el actual, esto se traduce en un descenso del precio del petróleo, que se ha filtrado hasta las reservas europeas. Si a esto añadimos los débiles datos económicos de China, que también se traducen en una menor demanda de petróleo, el panorama a corto plazo para el sector no es nada halagüeño.

Aunque somos partidarios de aprovechar las coyunturas bursátiles a corto plazo, somos inversores a largo plazo. Nuestra opinión positiva a largo plazo y ligeramente contraria es que aún no se ha alcanzado el pico de demanda de petróleo. Muchos comentaristas negativos sobre el petróleo lo comparan con el carbón. Nuestra refutación es que el petróleo no es tan fácil de sustituir. Los vehículos eléctricos, por ejemplo, amenazan un solo uso del petróleo, y con la imposición de aranceles por parte de la UE y EE.UU. a los vehículos eléctricos chinos, el crecimiento de este sector podría no materializarse tan rápidamente como se esperaba. En sectores como la petroquímica y la producción de plásticos, no hay una alternativa cercana al petróleo en el horizonte a corto plazo.

En cuanto a los valores energéticos, vemos potencial a largo plazo y creemos que los inversores deberían fijarse en las atractivas valoraciones actuales para aprovecharlo.

Los valores tecnológicos europeos siguen languideciendo

Los valores tecnológicos, y en particular los relacionados con la IA, lideraron la caída del mercado en agosto y, de hecho, la posterior caída en septiembre. Algunos valores, como Nvidia NVDA, han recuperado ampliamente el terreno perdido desde entonces, pero otros nombres destacados como Arm Holdings ARM y ASML ASML siguen languideciendo, con esta última sufriendo nuevos descensos en las últimas semanas debido a unas perspectivas decepcionantes a corto plazo.

Según nuestro análisis ascendente, el sector tecnológico europeo sigue infravalorado, aunque sólo un 5%, pero dentro de él existen grandes disparidades. Valores como SAP SAP cotizan más de un 50% por encima de nuestras estimaciones de valor razonable, mientras que otros, como ASML, ofrecen ahora un importante recorrido al alza. El mes pasado, examinamos los 20 valores europeos más sobrevalorados y encontramos un único nombre tecnológico: SAP.

¿Por qué es importante? En lo que va de año, las ganancias del sector han reflejado las del mercado europeo en general, con una rentabilidad superior al 20% para los inversores. Pero más que eso, la tecnología ha sido un buen indicador de la confianza general del mercado, en parte debido a la sensibilidad del sector a los movimientos de los tipos de interés y, en última instancia, a la creencia de que la situación macroeconómica en Europa está mejorando. Por este motivo, creemos que los inversores deberían seguir de cerca los valores tecnológicos en los próximos meses y aprovechar oportunidades como la de ASML.

El autor o autores poseen acciones de cualquiera de los valores mencionados en este artículo. Conozca la política editorial de Morningstar.