El mes de septiembre ha sido aparentemente tranquilo para los mercados europeos. El índice Morningstar Europe NR perdió un pequeño 0,3% en euros, pero acumula una ganancia del 11,6% desde principio de año.

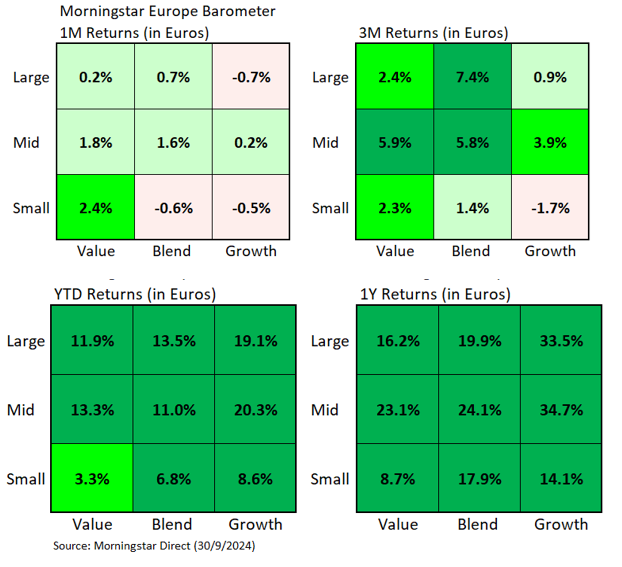

Uno podría preguntarse cómo puede ser que el índice europeo haya caído el mes pasado si la mayoría de los segmentos del Style Box europeo aparecen en verde, es decir, con rentabilidades positivas.

La culpa la tiene el mayor valor por capitalización del mercado europeo, Novo Nordisk (NOVO.B) -su capitalización bursátil es de unos 470 billones de euros, comparado con una capitalización de 344 billones para el segundo mayor valor europeo, la francesa Lvmh Moet Hennessy Louis Vuitton- que se dejó un 16,1% en euros a lo largo de septiembre, debido a unos decepcionantes primeros datos de un nuevo fármaco oral contra la obesidad.

El mal comportamiento de la farmacéutica danesa no sólo afectó al sector salud, que perdió un 5,7% en euros a lo largo del mes, sino también al segmento de Large Growth (Novo Nordisk es una compañía que se sitúa en esa área del mercado) que cayó un 0,7%. La pérdida de este segmento hubiese sido bastante más importante si no fuera por el buen comportamiento de valores como Prosus (PRX) o Inditex (ITX) que ganaron un 17,1% y un 8,5% respectivamente.

El segmento Large Value terminó el mes con una ligera subida del 0,2% gracias en particular a valores del sector de materiales básicos como Rio Tinto PLC (RIO), Glencore PLC (GLEN) y Anglo American PLC (AAL) que subieron un 12,5%, un 8,0% y un 11,3% en euros respectivamente.

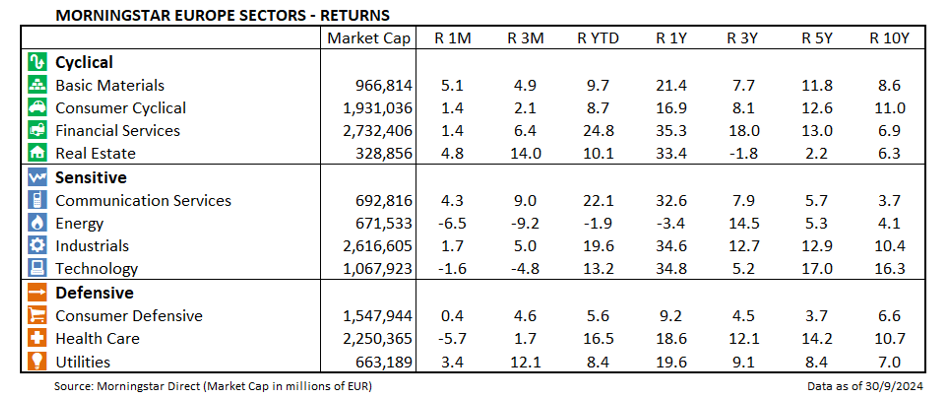

De hecho, el sector de materiales básicos fue el que más se revalorizó en septiembre con una ganancia del 5,1%.

El segundo sector más rentable fue el inmobiliario, con una subida del 4,8%. Es claramente uno de los sectores que más deberían beneficiarse del nuevo entorno de bajadas de tipos de interés por parte del Banco Central Europeo.

En cuanto a los sectores que peor lo hicieron en septiembre destaca el de energía que se dejó un 6,5%. Las 3 mayores compañías europeas del sector, Shell PLC (SHEL), TotalEnergies SE (TTE) y BP PLC (BP.) se dejaron un 8,4%, un 4,7% y un 7,7% en euros respectivamente.

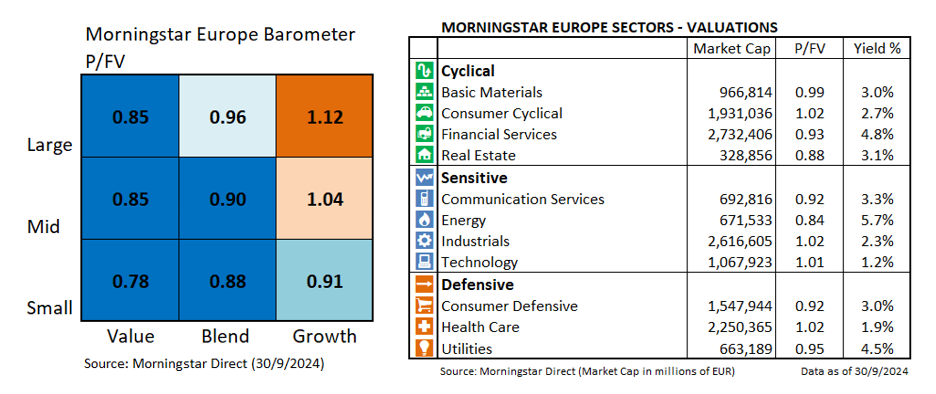

Respecto a las valoraciones, no hay ningún sector que esté muy sobrevalorado. Los más caros son los sector de salud, el industrial y el consumo cíclico que cotizan con un Price/Fair Value de 1,02 (lo que significa que está sobrevalorados apenas en un 2%). Sólo hay dos sectores, el de energía y el inmobiliario que cotizan actualmente con un descuento de más del 10%.