La espera ha terminado: La Fed recorta los tipos por primera vez en más de cuatro años.

La Reserva Federal anunció el miércoles que bajará su tipo de interés de referencia a un rango objetivo de entre el 4,75% y el 5,00%, un agresivo recorte de medio punto.

Fue un acontecimiento importante, pero no una sorpresa. El mercado sabía lo que iba a ocurrir y los precios de los activos -acciones, bonos y todo lo demás- ya se habían ajustado en consecuencia. Así es como suelen funcionar los mercados, fijando eficazmente los precios de los resultados esperados mucho antes de que se produzcan.

Esto probablemente comenzó en julio, cuando las acciones de pequeña capitalización experimentaron su mejor mes en dos décadas, impulsadas por la anticipación del plan de la Reserva Federal de bajar los tipos. Otro ejemplo notable es el tipo hipotecario a 30 años en Estados Unidos, que en julio era del 7% y desde entonces ha bajado al 6,2%. La misma tendencia se observa en el rendimiento del Tesoro americano a 10 años, que estaba en el 4,4% en julio y ahora ronda el 3,7%.

En resumen, el mercado ya había hecho gran parte del trabajo de la Reserva Federal. Esto es algo que hay que tener en cuenta a la hora de reflexionar sobre lo que puede venir a continuación o de trabajar con los clientes para contextualizar adecuadamente la situación.

En un reciente episodio del podcast Odd Lots, el Director de Inversiones de Pimco, Dan Ivascyn, trató este tema y fue tajante en su valoración de lo que significa, afirmando:

“Si se tiene un horizonte temporal de tres a cinco años, esto es realmente ruido”, aunque añade: “Es menos importante de lo que la gente cree”.

Por supuesto, las personas razonables pueden discrepar. Es obvio: Los tipos que suben frente a los que bajan son un entorno de mercado completamente diferente. Como ha dicho el propio Warren Buffett, los tipos de interés actúan como la gravedad sobre los precios de los activos, es decir, esto sí importa.

Ivascyn añadió además que su equipo ejecutivo, junto con el ex presidente de la Fed Ben Bernanke -ahora asesor de Pimco- se sienta en una sala de conferencias durante las ruedas de prensa de la Fed, analizando los sutiles cambios en el tono y el lenguaje. Cualquier novedad notable podría influir en la forma en que negocian y posicionan sus carteras.

Pero para los asesores financieros que debaten este tema con sus clientes, la pregunta más importante podría ser: ¿Qué nos dicen los recortes de tipos sobre el futuro? La respuesta: Para quienes tienen un horizonte temporal más allá de unos pocos años, a menudo es sólo ruido.

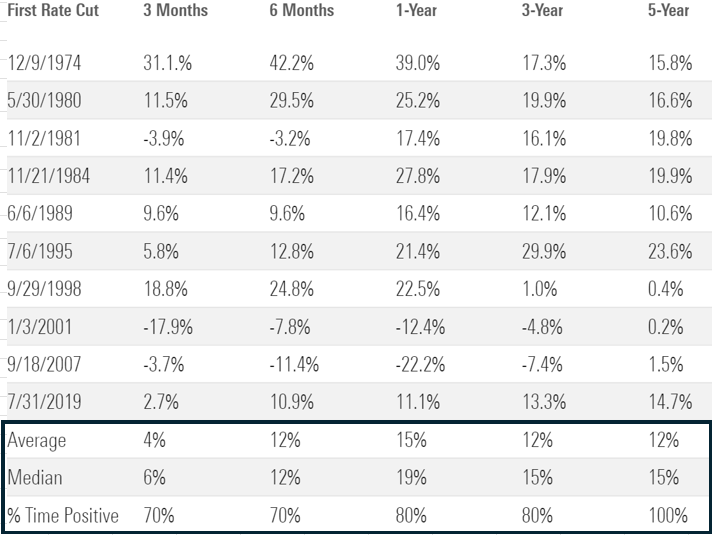

Los datos de Ned Davis Research muestran que, históricamente, las acciones obtienen buenos resultados en los 12 meses siguientes a la primera bajada de tipos. Desde 1974, las acciones han sido positivas el 80% de las veces, con una rentabilidad media del 15%.

Bolsa y bajada de tipos (Retorno del S&P 500 tras el recorte de tipos)

Fuente: Ned Davis Research, Patient Capital, Bloomberg. Rentabilidades pasadas no garantizan resultados futuros. No se puede invertir directamente en un índice.

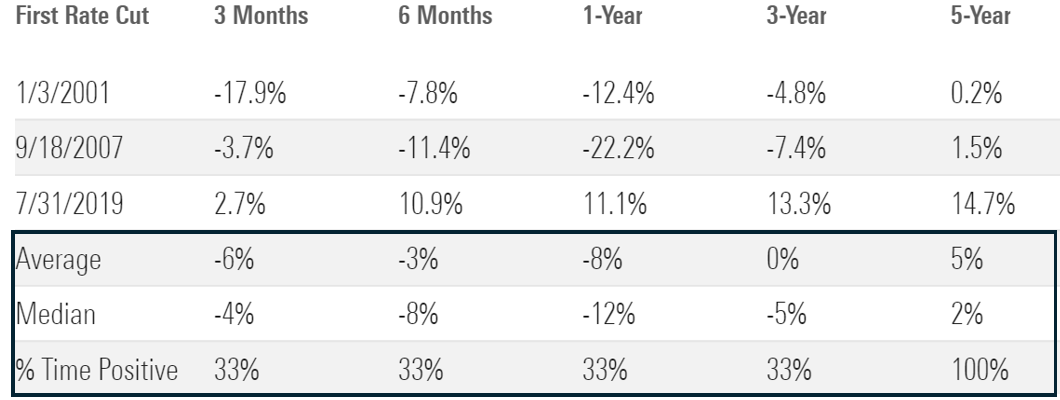

Sin embargo, invertir siempre puede ser un divertido juego de advertencias o "bueno, en realidad". Esto puede venir en forma de: "Bueno, en realidad, los rendimientos son mucho peores si llega una recesión".

Esto es cierto; sin embargo, el tamaño de la muestra es mucho menor. En caso de recesión, la rentabilidad un año después es positiva sólo en el 33% de las ocasiones, con una rentabilidad media negativa del 8%.

Bolsa, bajada de tipos y recesiones (retorno del S&P 500 tras la bajada de tipos y la recesión)

Fuente: Ned Davis Research, Patient Capital, Bloomberg. Los datos excluyen los ciclos de relajación de 1974, 1980 y 1981 porque las recesiones ya estaban en marcha cuando la Reserva Federal recortó inicialmente. Rentabilidades pasadas no garantizan resultados futuros. No se puede invertir directamente en un índice.

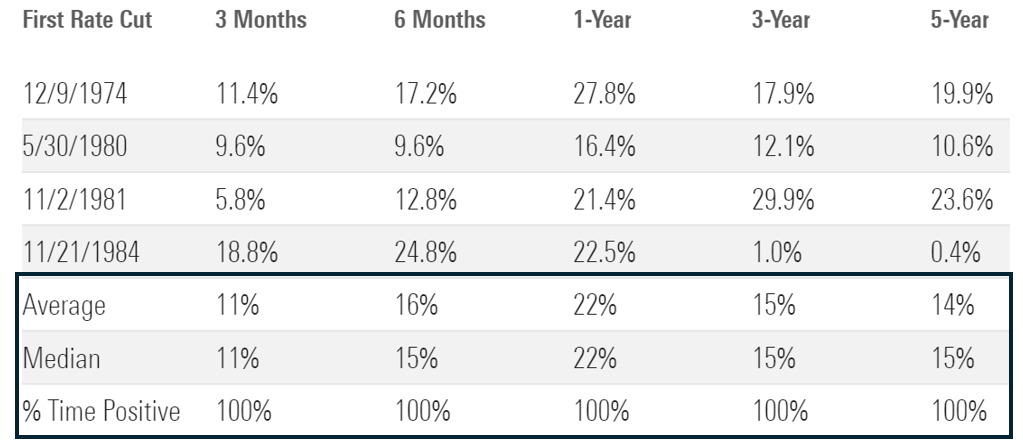

Pero si se da la vuelta a ese análisis, centrándose sólo en los periodos en los que la Fed recorta los tipos sin recesión, los resultados cambian radicalmente. Las acciones son positivas en todos los periodos, con una rentabilidad media del 22% un año después.

Bolsa, recorte de tipos y ausencia de recesión (retorno del S&P 500 tras el recorte de tipos en ausencia de recesión)

Fuente: Ned Davis Research, Patient Capital, Bloomberg. Rentabilidades pasadas no garantizan resultados futuros. No se puede invertir directamente en un índice.

Qué escenario es más probable -recesión o no recesión- sigue siendo objeto de debate. Dependiendo del punto de vista de cada uno, se pueden encontrar datos convincentes que apoyen cualquiera de los dos escenarios.

Anecdóticamente, la presión financiera sobre los consumidores con rentas más bajas se está haciendo evidente, lo que podría presagiar más grietas económicas. Empresas como Dollar General y Ally Financial, que atienden a los consumidores más sensibles a los costes, han puesto de manifiesto estas preocupaciones.

También está el impacto de lo agresiva que fue la Fed con su primera bajada de tipos, optando por un recorte de 50 puntos básicos en lugar de la cadencia habitual de 25 puntos básicos durante el ciclo de subidas. Las percepciones importan, y esto puede dar a muchos la impresión de que la Reserva Federal está preocupada por la economía.

Por otra parte, las empresas más grandes y rentables del mundo están invirtiendo a los niveles más altos de la historia, impulsadas por los aumentos de productividad previstos gracias a la inteligencia artificial y otras innovaciones. Este aumento de la inversión de las empresas más exitosas del mundo parece incompatible con una recesión.

Aunque se puede intentar dividir el átomo proverbial sobre qué escenario económico es más probable, un enfoque más sencillo basado en una verdad básica de la inversión es el siguiente: Ampliar su horizonte temporal de inversión aumenta su probabilidad de éxito.