Tras dos años de tipos de interés altos, la Reserva Federal de Jerome Powell pivota ahora hacia la relajación de la política monetaria. La decisión de la Fed del miércoles implica que la batalla principal contra la alta inflación se ha ganado y solo queda pasar la fregona.

En su reunión de septiembre, la Reserva Federal redujo el tipo de interés de los fondos federales al 4,75%-5,00%, frente al 5,25%-5,50% anterior. Los mercados estaban divididos sobre si la Reserva Federal optaría por su recorte normal de 25 puntos básicos o por un recorte de 50 puntos básicos.

Al final, la Fed optó por el recorte mayor, de 50 puntos básicos. Pero eso no significa que la Reserva Federal tratara de dar una sacudida a los mercados.

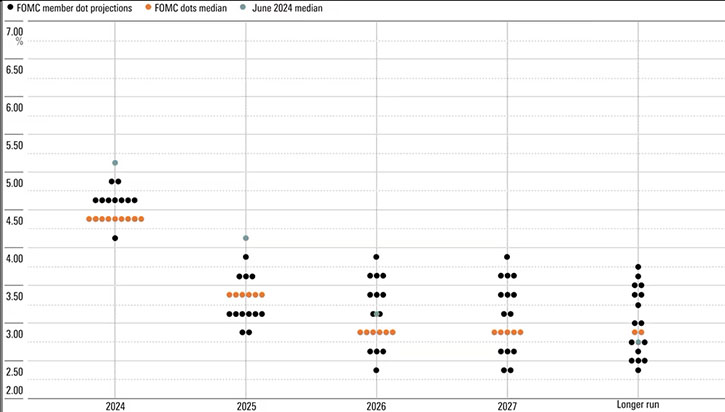

De hecho, las proyecciones actualizadas del FOMC implican que la Fed va a cambiar a un ritmo más gradual en futuras reuniones, incluyendo un recorte de 25 puntos básicos en las dos últimas reuniones de 2024. Además, las previsiones de la Fed apuntan a un tipo de los fondos federales del 3,25%-3,50% a finales de 2025. Aunque se trata de una fuerte reducción respecto a las proyecciones anteriores del 4,00%-4,25% a finales de 2025, está un paso por encima de las recientes expectativas del mercado de un tipo de los fondos federales del 2,75%-3,00% a finales de 2025.

En efecto, la Reserva Federal está sugiriendo que el mercado ya ha incorporado amplias expectativas de recortes de los tipos de la Reserva Federal, y que no hay necesidad (por ahora) de que esas expectativas sigan bajando.

Las expectativas sobre el tipo de interés de los fondos federales son el principal motor de los rendimientos de los bonos. A medida que han aumentado las expectativas de recorte de tipos, el rendimiento del Tesoro a dos años ha caído hasta el 3,6% a mediados de septiembre, desde el 4,5% de finales de julio de 2024. El rendimiento del Tesoro a 10 años también ha caído unos 50 puntos básicos durante ese periodo. Esto es importante porque el nivel de los rendimientos de los bonos a lo largo de la curva es incluso más importante que el nivel del tipo de los fondos federales para determinar el impacto global de la política monetaria en la economía.

El rendimiento de los bonos apenas se movió tras la decisión del miércoles, evidenciando el deseo de la Fed de no alterar las expectativas actuales del mercado.

¿Cómo justificar un gran recorte de los tipos de interés?

Sin embargo, esto plantea una pregunta: ¿Por qué los mercados y la Fed cambiaron tan drásticamente hacia la idea de que era apropiado un recorte más agresivo de los tipos? En los últimos meses, hemos visto cómo seguían apareciendo datos de inflación moderados. Powell señaló que la inflación general medida por el índice PCE sería probablemente del 2,2% interanual en agosto, casi en línea con el objetivo del 2% de la Reserva Federal.

Mientras tanto, el mercado laboral se ha vuelto más preocupante, con un aumento del desempleo de más de 0,5 puntos porcentuales en los últimos 12 meses y una desaceleración del crecimiento del empleo no agrícola. La actividad económica sigue creciendo a buen ritmo según los datos del producto interior bruto, aunque los datos anecdóticos de la encuesta del «Libro Beige» son más preocupantes.

En conjunto, Powell señaló que «los riesgos para alcanzar los objetivos de empleo e inflación están equilibrados», después de que la elevada inflación haya sido la principal preocupación en los últimos dos o tres años. En otras palabras, la preocupación por que la inflación vuelva a situarse en el objetivo del 2% de la Reserva Federal (lo que exigiría tipos de interés restrictivamente altos) está equilibrada con la preocupación por que la economía y el mercado laboral puedan entrar en recesión (lo que exigiría tipos de interés bajos).

¿Cuál será el futuro de los tipos de interés?

Con estos dos factores equilibrados, el tipo de interés de los fondos federales debería acercarse mucho más a su nivel «neutral». El nivel exacto de neutralidad es incierto, pero se cree que está en torno al 2%-3% según los funcionarios de la Fed. Un recorte de 50 puntos básicos tiene más sentido si se tiene en cuenta la gran divergencia entre un tipo neutral del 2%-3% y el tipo de los fondos federales preexistente por encima del 5%.

Creemos que es probable que el tipo de los fondos federales siga un curso más o menos en línea con las proyecciones actuales del FOMC, al menos hasta finales de 2025. Esta relajación monetaria debería bastar para mantener la economía fuera de la recesión. En nuestra opinión, el repunte del desempleo dista mucho de ser alarmante. Con un PIB que sigue creciendo sólidamente, nos cuesta creer que el mercado laboral vaya a despeñarse espontáneamente. Esto debería mantener el recorte de la Fed a un ritmo más comedido en futuras reuniones.