A partir de finales de octubre de 2024, vamos a cambiar el enfoque que utilizamos para asignar los Morningstar Medalist Ratings a los fondos. Aunque nos ha alentado el rendimiento de los Medalist Ratings hasta ahora, el cambio tiene como objetivo mejorar aún más su capacidad de predicción. Esto, a su vez, debería conferir aún mejores resultados a los inversores que incorporen las calificaciones Medalist a sus decisiones.

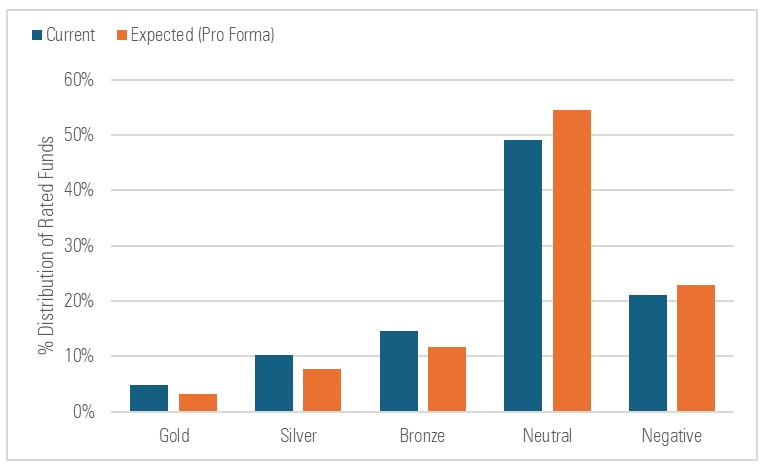

Esperamos que alrededor del 20% de los fondos calificados sufran un cambio de calificación debido a esta mejora metodológica, la mayoría de los cuales serán rebajas. Como resultado, esperamos que la distribución de las calificaciones Medalist cambie, con las calificaciones Gold, Silver y Bronze proyectadas para representar alrededor del 23% de los fondos globales calificados en comparación con alrededor del 30% en la actualidad.

Distribución porcentual de las calificaciones Morningstar Medalist

Esperamos que la distribución de las calificaciones Medalist se desplace desde Gold, Silver y Bronze hacia Neutral y Negative como resultado de la mejora de la calificación.

Source: Morningstar. Data as of July 31, 2024. Includes all rated vehicles globally.

En esta nota, explicaré el cambio que estamos introduciendo en el Medalist Rating y los motivos que lo justifican. También resumiré el impacto previsto del cambio por clase de activos y tipo de cobertura, y explicaré el calendario del cambio.

Sobre el Medalist Rating

El Medalist Rating es un sistema prospectivo cuyo objetivo es predecir la rentabilidad de los fondos en comparación con un índice de referencia o un grupo de homólogos. Adopta la forma de Gold, Silver, Bronze, Neutral y Negative, con calificaciones más altas que denotan nuestra convicción en la capacidad de un fondo para superar la rentabilidad y calificaciones más bajas que indican una falta de convicción.

Asignamos los Medalist Ratings de dos maneras: por analista o por algoritmo. Los analistas asignan Medalist Ratings a los fondos que cubren basándose en la evaluación cualitativa que realizan. Empleamos un algoritmo de aprendizaje automático para asignar Medalist Ratings a los fondos que los analistas no cubren. En total, asignamos Medalist Ratings a casi 200.000 vehículos de inversión gestionados en todo el mundo.

Resultado de los Medalist Ratings

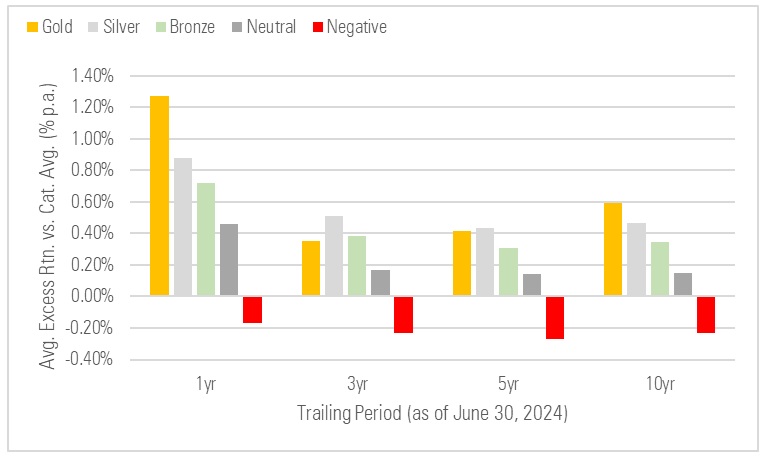

Nos ha alentado el rendimiento del Medalist Rating desde que lo lanzamos en 2011. Ha hecho un buen trabajo prediciendo las diferencias en el rendimiento futuro de los fondos, con los fondos mejor calificados comportándose mejor que los fondos peor calificados, en promedio. Esto se evidencia por el patrón escalonado en cada gráfico a continuación, que muestra el exceso de rendimiento medio de los fondos calificados en varios horizontes de eventos.

Rentabilidad neta por exceso de la media de los últimos años frente a la media de la categoría, por Medalist Rating

El Medalist Rating ha conseguido clasificar los fondos en función de su rentabilidad futura, comparada con las medias de las categorías Morningstar asignadas.

Fuente: Morningstar. Datos a 30 de junio de 2024. Rentabilidad neta media superior a la media de la categoría Morningstar asignada.

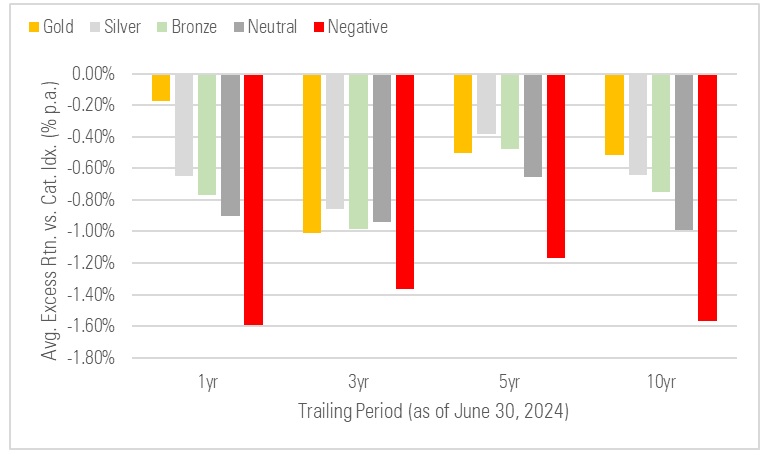

Rentabilidad neta media por encima del índice de categoría, por Medalist Rating

El Medalist Rating ha logrado clasificar los fondos en función de su rentabilidad futura, ya que los fondos mejor calificados han obtenido mejores resultados que los peor calificados. Sin embargo, los fondos mejor valorados no generaron un exceso de rentabilidad media superior al de sus índices asignados, por término medio.

Fuente: Morningstar. Datos a 30 de junio de 2024. Excedente medio de rentabilidad neta frente al índice de categoría Morningstar asignado.

Dicho esto, los fondos mejor valorados no han superado a sus índices de referencia, por término medio, como se muestra en el segundo gráfico. Esto nos motiva a mejorar el Medalist Rating para aumentar la probabilidad de que los fondos mejor valorados superen a sus índices asignados.

Qué estamos cambiando

Para entender lo que estamos cambiando, es útil revisar lo que estamos evaluando para empezar. En esencia, estamos comparando dos cosas para llegar a un Medalist Rating: 1) cuánto valor creemos que puede generar un fondo frente a su índice antes de comisiones, basándonos en nuestra evaluación de sus méritos de inversión, y 2) las comisiones que cobra. La diferencia, que refleja cuánto valor concluimos que puede añadir un fondo después de las comisiones, determina la Calificación Medallista que asignamos.

Tenemos previsto modificar el primero de estos dos elementos: la forma en que estimamos cuánto valor puede generar un fondo antes de comisiones en comparación con su índice de referencia asignado. En general, estamos reduciendo esta estimación y, en el proceso, disminuyendo nuestra previsión de cuánto valor puede generar un fondo después de comisiones.

Nos estamos alejando de un enfoque que se ha basado en la dispersión histórica del valor, o «alfa», que los fondos de un tipo concreto han proporcionado antes de comisiones. Lo estamos sustituyendo por un enfoque que tiene más en cuenta la probabilidad y la magnitud de ofrecer un valor positivo antes de comisiones.

En muchos casos, esto reducirá nuestras estimaciones de cuánto valor pueden generar los fondos antes de comisiones, ya que las estimaciones basadas en la dispersión que hemos utilizado hasta ahora (a las que nos referimos como «rango semi-intercuartílico») superan las estimaciones de valor esperado antes de comisiones que emplearemos en el futuro.

Por qué hacemos este cambio

Aunque la dispersión es sencilla y puede transmitir información útil sobre la gama de resultados antes de comisiones, puede presentar inconvenientes cuando la distribución de los alfas tiene un sesgo negativo. En concreto, en los casos en los que existe una amplia dispersión de los alfas antes de comisiones, pero la mediana del alfa es inferior a cero, una medida basada en la dispersión puede llevarnos a sobrestimar el valor potencial que cabe esperar que genere un fondo antes de comisiones.

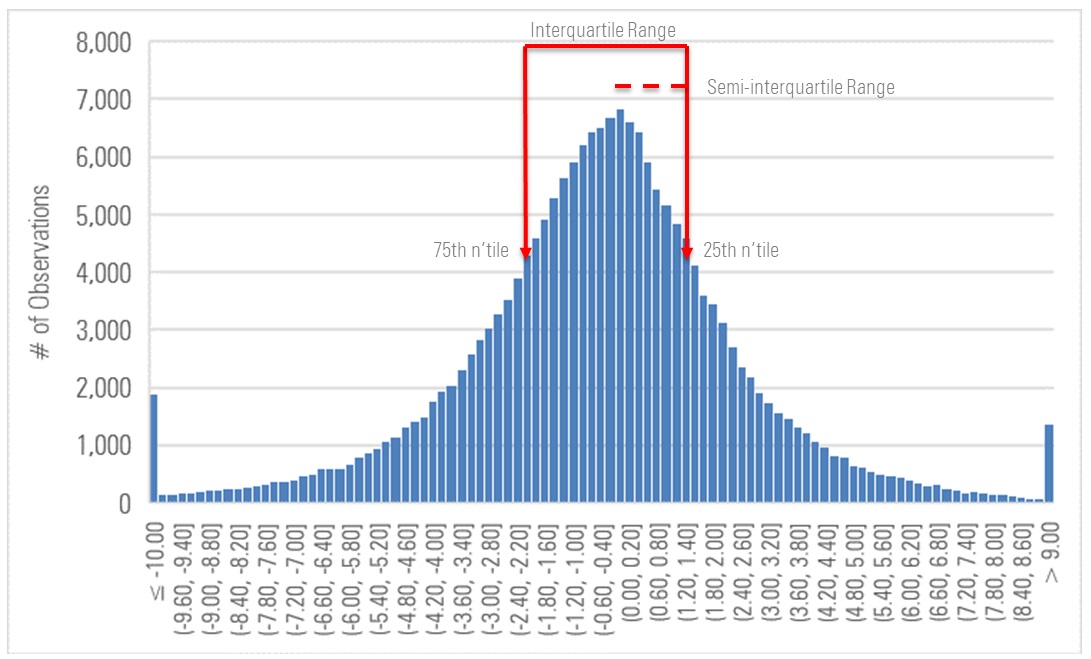

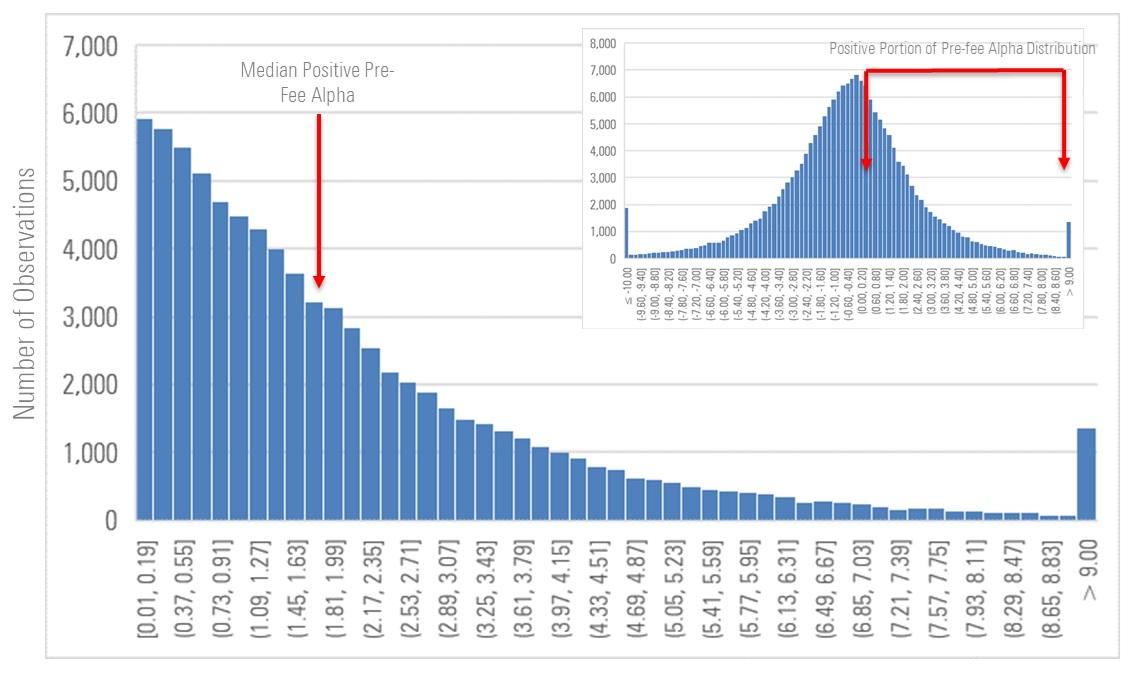

Ilustramos este enfoque en el siguiente gráfico, que representa los alfas móviles de 36 meses de todos los fondos que se han clasificado en las categorías globales de grandes fondos (que incluye la categoría Morningstar de grandes fondos de EE.UU., así como categorías similares para fondos domiciliados en otras partes del mundo) desde 2002. La línea de puntos representa el rango semi-intercuartil.

Distribución histórica de los alfas antes de comisiones generados por los fondos mixtos grandes

Se muestra la distribución de los alfas antes de comisiones, junto con los percentiles 25 y 75 de la distribución y la mitad de la distancia entre ellos (el «rango semi-intercuartílico»).

Fuente: Morningstar. Datos a 30 de junio de 2024. La clase de acciones más antigua de todos los fondos asignados a la categoría Morningstar «US large-blend» y otras categorías similares en otros domicilios; alfas móviles de 36 meses antes de comisiones frente al índice Russell 1000 desde el 1 de enero de 2000 hasta el 30 de junio de 2024.

El enfoque que estamos adoptando tiene en cuenta el porcentaje de resultados que fueron positivos y luego, entre esos resultados positivos, el alfa medio antes de comisiones que los fondos fueron capaces de generar. Según el enfoque mejorado, multiplicaremos este porcentaje por el alfa positivo medio antes de comisiones para llegar a nuestra estimación de cuánto valor potencial puede esperarse que genere un fondo antes de comisiones.

Ilustramos este enfoque a continuación, utilizando de nuevo como ejemplo la distribución de los alfas antes de comisiones generados por los fondos mixtos grandes. Hemos ampliado la parte positiva de la distribución y la mediana del alfa antes de comisiones en esa parte de la distribución.

Detalle de la región positiva de la distribución de alfa antes de comisiones para los fondos de grandes mezclas

Este gráfico amplía la región positiva de la distribución del alfa antes de comisiones, mostrando la mediana del alfa positivo antes de comisiones.

Fuente: Morningstar. Datos a 30 de junio de 2024. La clase de acciones más antigua de todos los fondos asignados a la categoría Morningstar US large-blend y otras categorías similares en otros domicilios; alfas móviles de 36 meses antes de comisiones frente al índice Russell 1000 desde el 1 de enero de 2000 hasta el 30 de junio de 2024.

Impacto previsto del cambio

Esperamos que el 18% de los fondos calificados a nivel mundial sufran un cambio de calificación debido a este ajuste metodológico, siendo la mayoría de ellos rebajas de un escalón. Por ejemplo, esperamos que alrededor del 40% de los fondos actualmente calificados como Bronze en todo el mundo reciban una calificación Neutral tras la aplicación del cambio.

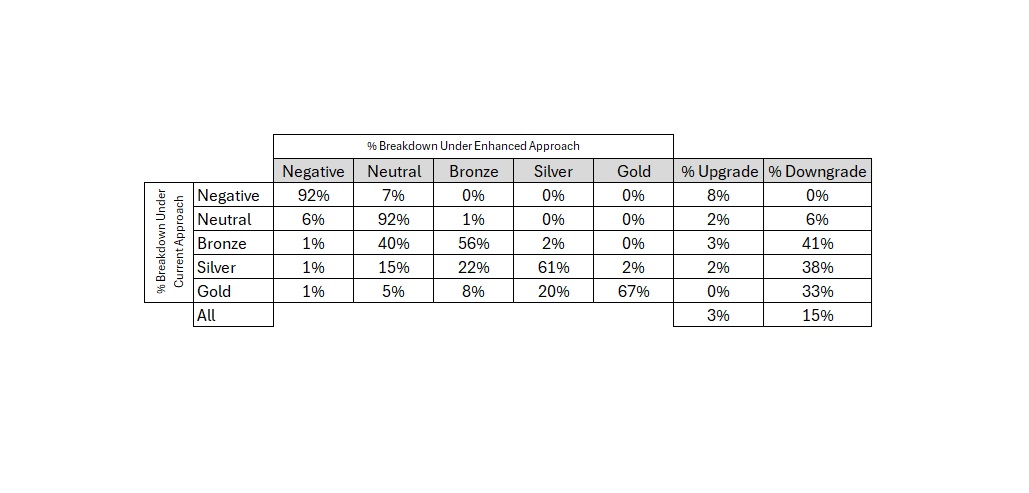

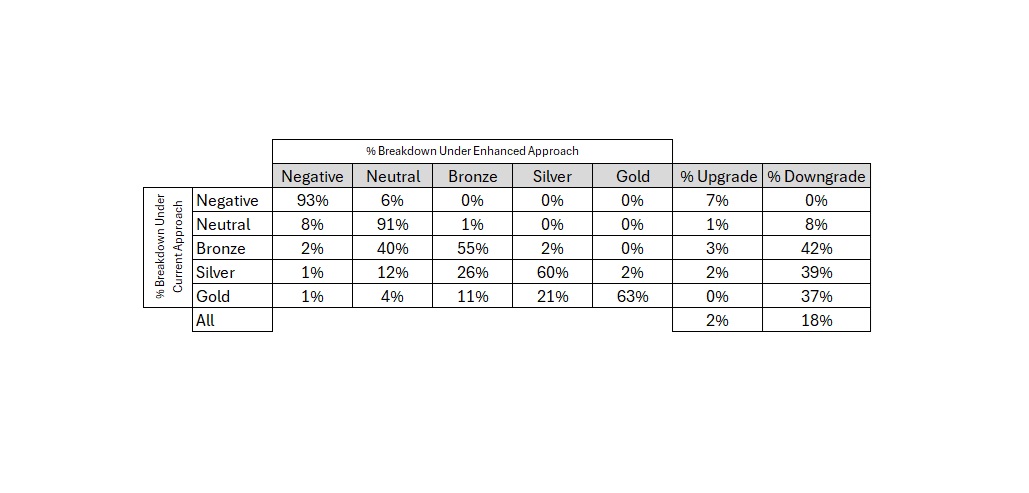

Matriz de cambios, todos los fondos del mundo

En total, esperamos que el 18% de los fondos calificados sufran un cambio de calificación, y que la mayoría de los cambios sean rebajas. Esperamos que los fondos calificados como Gold, Silver y Bronze experimenten mayores tasas de cambio que los calificados como Neutral o Negative. La mayoría de los cambios de calificación serán diferencias de un escalón.

Fuente: Morningstar. Datos a 31 de julio de 2024. Incluye todos los vehículos calificados a nivel mundial.

En las tablas siguientes, compartimos el impacto pro forma de los cambios por clase de activos y tipo de cobertura.

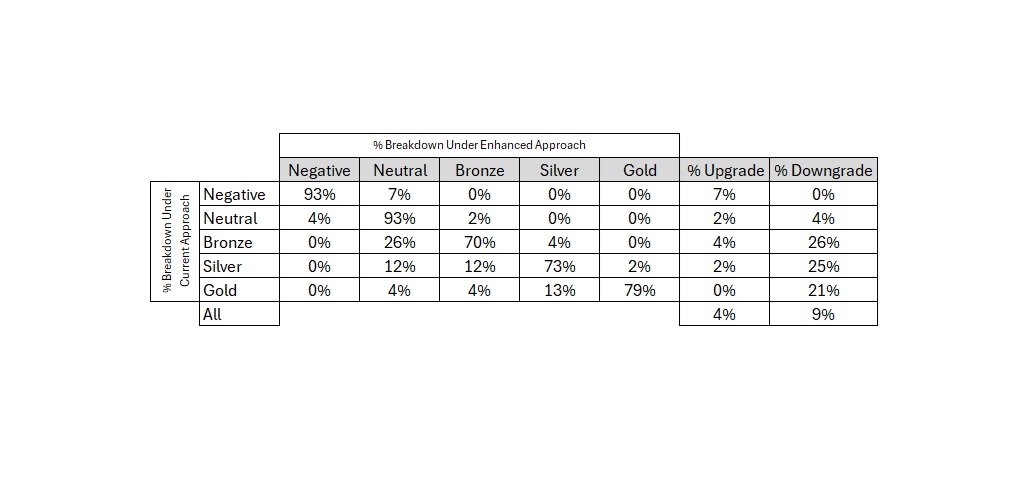

Matriz de cambios, fondos de asignación

Esperamos que alrededor del 18% de los fondos de asignación sufran un cambio de calificación. Esperamos que casi el 60% de los fondos de asignación con calificación Bronze sufran una rebaja de calificación.

Fuente: Morningstar. Datos a 31 de julio de 2024. Incluye todos los vehículos calificados a nivel mundial.

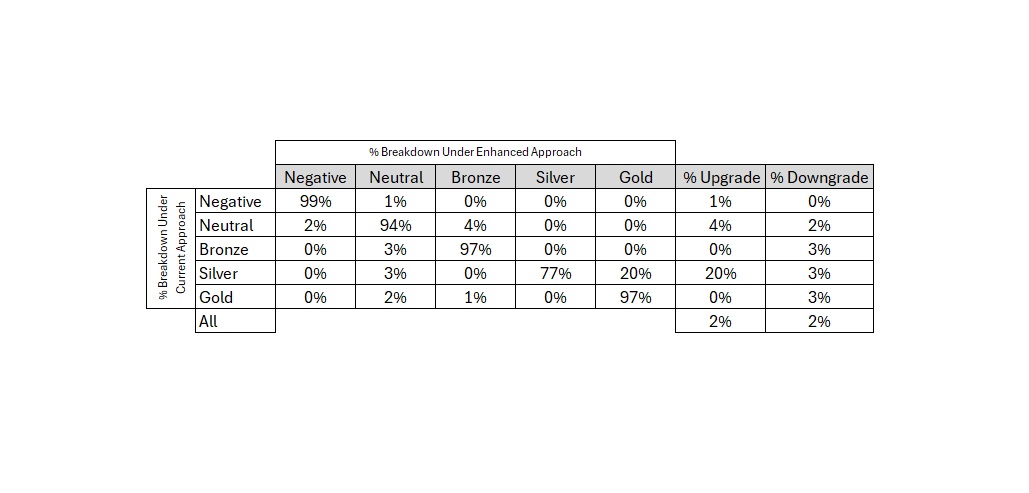

Matriz de cambios, fondos alternativos

Esperamos que los fondos alternativos sufran menos cambios de calificación que otros tipos de fondos. Esto se debe al hecho de que estimamos el potencial alfa antes de comisiones de los fondos alternativos de forma diferente a como lo hacemos con otros tipos de fondos.

Fuente: Morningstar. Datos a 31 de julio de 2024. Incluye todos los vehículos calificados a nivel mundial. Los fondos alternativos verán menos cambios de calificación que los fondos de otras clases de activos porque no empleamos el potencial alfa al asignar las calificaciones Medalist a los fondos alternativos.

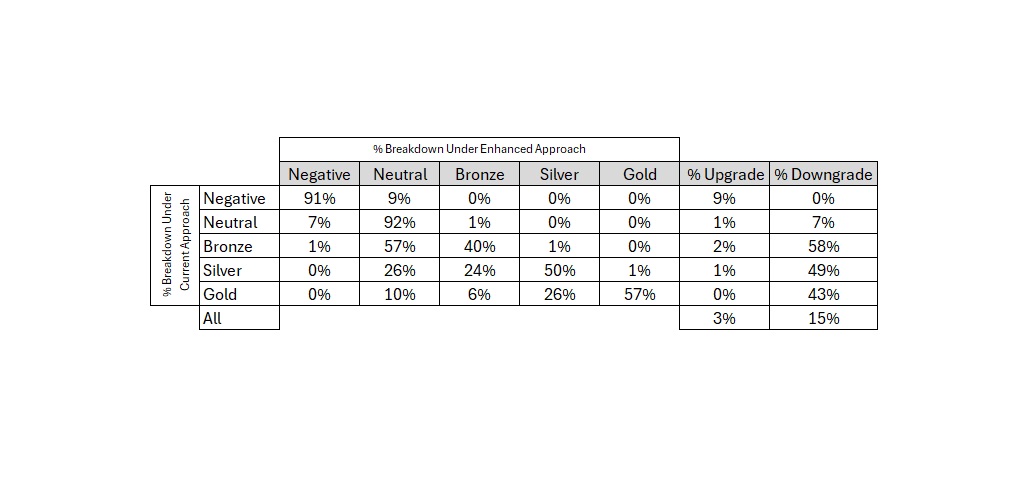

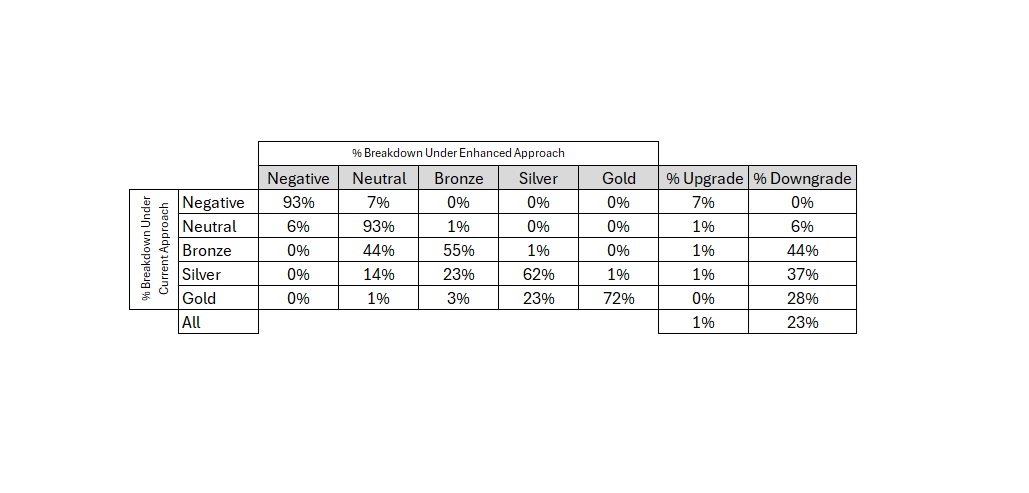

Matriz de cambios, fondos de renta variable

Esperamos que alrededor del 20% de los fondos de renta variable sufran un cambio de calificación, en su mayoría rebajas. Esperamos que la tasa de cambio sea mayor entre los fondos de renta variable Oro, Plata y Bronce que entre los fondos Neutrales o Negativos.

Fuente: Morningstar. Datos a 31 de julio de 2024. Incluye todos los vehículos calificados a nivel mundial.

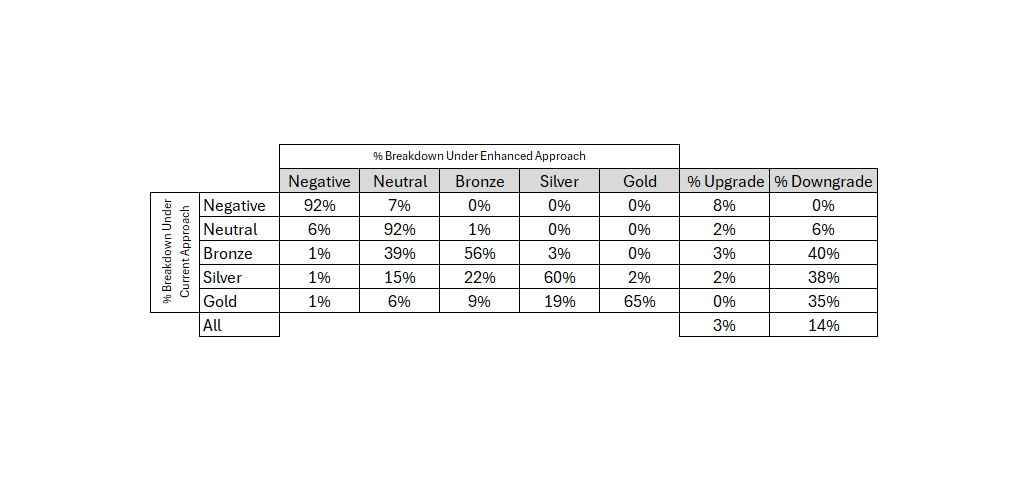

Matriz de cambios, fondos de renta fija

Esperamos que alrededor del 13% de los fondos de renta fija sufran un cambio de calificación, la mayoría de ellos rebajas. Esperamos que aproximadamente una cuarta parte de los fondos de renta fija con calificación Bronze sufran una rebaja de calificación.

Fuente: Morningstar. Datos a 31 de julio de 2024. Incluye todos los vehículos calificados a nivel mundial.

Esperamos que los fondos de asignación y de renta variable experimenten más cambios de calificación que los fondos de renta fija. Esto refleja el hecho de que tiende a haber una mayor dispersión de los alfas antes de comisiones entre las estrategias más volátiles. Por lo tanto, se espera que el cambio de una medida del potencial alfa basada en la dispersión a un enfoque que tenga en cuenta la probabilidad y la magnitud de los alfas positivos antes de comisiones tenga un mayor impacto en los fondos de asignación y de renta variable que en los fondos de renta fija.

Matriz de cambios, calificaciones asignadas por los analistas

Esperamos que alrededor del 24% de los fondos a los que un analista ha asignado una calificación Medalist sufran un cambio de calificación con el enfoque mejorado. Casi todos estos cambios serán rebajas.

Fuente: Morningstar. Datos a 31 de julio de 2024. Incluye todos los vehículos calificados globalmente.

Matriz de cambios, calificaciones asignadas por algoritmo

Esperamos que alrededor del 17% de los Ratings Medalist asignados por algoritmo vean un cambio de rating bajo el enfoque mejorado, en su mayoría bajadas.

Fuente: Morningstar. Datos a 31 de julio de 2024. Incluye todos los vehículos calificados globalmente.

La mayor tasa de cambio entre las calificaciones Medalist asignadas por los analistas se explica en gran medida por la distribución de las calificaciones. En concreto, los fondos con calificaciones Gold, Silver y Bronze constituyen una mayor parte de las calificaciones Medalist asignadas por los analistas que los Medalist Ratings asignados por algoritmo, y esperamos que estos fondos con calificaciones más altas experimenten más cambios que los fondos con calificaciones más bajas. Por eso esperamos una mayor tasa de cambio entre los fondos cubiertos por analistas que entre los fondos con calificaciones asignadas por algoritmo.

Momento del cambio

Esperamos que el cambio en los Medalist Ratings entre en vigor el 29 de octubre de 2024. El momento exacto en que el cambio se reflejará en los Medalist Ratings variará en función de cómo se asigne la calificación, como se explica más adelante.

Medalist Ratings no asignados por los analistas

Esperamos que el cambio se incorpore a los Medalist Ratings de todos los fondos no cubiertos por un analista el 29 de octubre de 2024. Estas calificaciones se actualizan mensualmente y, por lo tanto, esperamos que el cambio forme parte del proceso de elaboración mensual previsto para ese día.

Medalist Ratings asignados por analistas

Esperamos que el cambio de Medalist Rating se incorpore más gradualmente a los fondos cubiertos por los analistas. Para que el cambio se incorpore a un fondo cubierto por un analista, éste debe actualizar la calificación de dicho fondo. Los analistas actualizan estas calificaciones aproximadamente cada 14 meses como parte de su programa de cobertura habitual. Por lo tanto, prevemos que la modificación de la calificación Medalist tardará aproximadamente un año en reflejarse plenamente en las calificaciones de los fondos cubiertos por los analistas.