El mercado bursátil ha dado un brusco giro a la baja en agosto, después de que la subida generalizada pareciera quedarse sin gasolina en julio. La caída del mercado parece deberse a una combinación de datos económicos fundamentales más débiles de lo esperado -específicamenteel informe de empleo de julio- y factores técnicos negativos.

Teniendo en cuenta que la valoración del mercado cotizaba por encima de un compuesto de nuestra estimación del valor razonable, no nos sorprende necesariamente esta venta. Sin embargo, aunque este tipo de ventas son poco habituales, no son infrecuentes y no son motivo para que cunda el pánico.

Como inversores a largo plazo, vemos las dislocaciones del mercado como un momento oportuno para reequilibrar categorías y sectores sobrevalorados y rotar hacia áreas infravaloradas. Por ejemplo, en nuestras perspectivas de mercado para el tercer trimestre, recomendábamos: "A los inversores a largo plazo les convendrá reducir posiciones en valores de crecimiento que están sobrevaloradas, y reinvertir esos beneficios en acciones de valor, que cotizan con un atractivo margen de seguridad".

De cara al futuro, seguimos considerando que el mejor posicionamiento de cartera consiste en sobreponderar las áreas que cotizan con grandes descuentos respecto a sus valoraciones intrínsecas. Estas áreas incluyen los valores de valor y los valores de pequeña capitalización, así como sectores infravalorados como el inmobiliario, la energía y las comunicaciones tradicionales.

Perspectivas para 2024 frente a 2022: ¿cuál es la diferencia hoy?

En nuestras perspectivas de mercado de agosto de 2024, observamos que nuestra métrica precio/valor razonable había alcanzado un máximo de 1,07 a mediados de julio (una de nuestras lecturas más altas desde 2010), cerca de donde el mercado alcanzó su máximo a finales de 2021. En nuestras perspectivas de mercado para 2022, recomendábamos a los inversores infraponderar la renta variable, ya que el mercado se enfrentaría a cuatro vientos en contra principales: el aumento de la inflación, la subida de los tipos de interés, la ralentización del crecimiento económico y el endurecimiento de la política monetaria por parte de la Reserva Federal. Como estos vientos en contra se manifestaron en 2022, el mercado de renta variable cayó hasta un 22% antes de tocar fondo en octubre.

Sin embargo, mientras que nuestra métrica precio/valor razonable a finales de julio era de 1,03, lo que representa una prima del 3% con respecto a un compuesto de nuestras valoraciones, hoy pensamos que los inversores deberían mantener una posición de ponderación de mercado en sus carteras. La situación actual es muy diferente de la de 2022. De esos cuatro factores, tres son actualmente vientos de cola y sólo uno sigue siendo un viento en contra.

Inflación

Desde que alcanzó su máximo a mediados de 2022, la inflación ha seguido una tendencia descendente constante, y nuestros equipos de Economía de EE.UU. prevén que seguirá moderándose este año y caerá por debajo del objetivo del 2% de la Fed en 2025.

Tipos de interés

Los tipos de interés subieron del 1,50% a más del 4,00% en 2022, pero ahora prevemos que los tipos de interés a largo plazo sigan una tendencia a la baja durante varios años. Proyectamos que el Tesoro estadounidense a 10 años alcanzará una media del 3,75% en 2025, del 3,00% en 2026 y tocará fondo en el 2,75% en 2027.

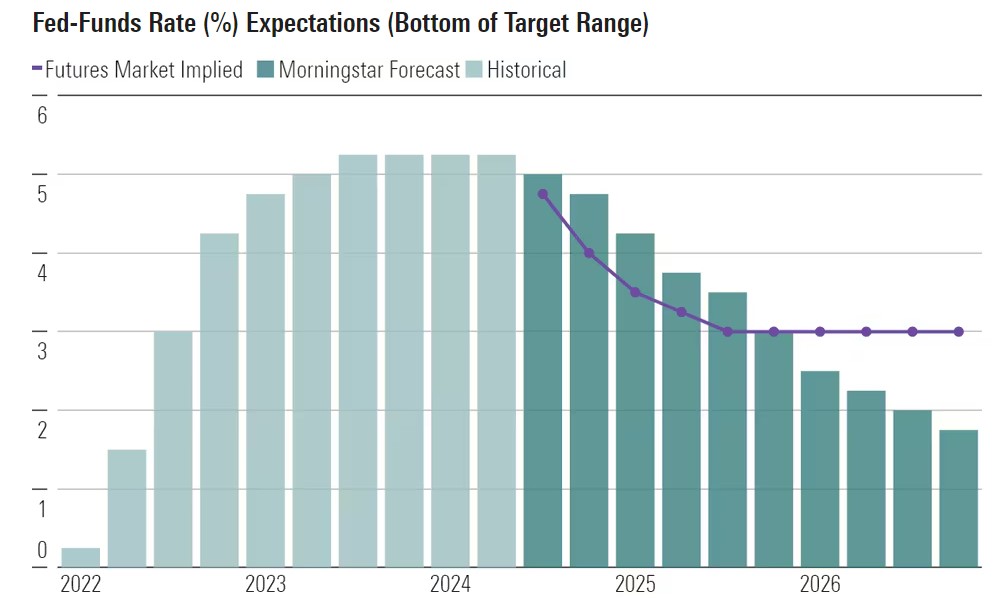

Relajación de la Política Monetaria

En 2022, la Reserva Federal se embarcó en una de las políticas de endurecimiento monetario más rápidas y pronunciadas desde los años ochenta para derrotar a la inflación. Con la inflación en una tendencia constante a la baja, el banco central puede levantar el pie del freno monetario y empezar a recortar los tipos de interés. Esperamos que la Fed recorte al menos dos veces este año, y prevemos que el tipo de los fondos federales baje a una horquilla del 3,00%-3,25% a finales de 2025.

Crecimiento Económico

De los cuatro vientos en contra en 2022, sólo la ralentización del crecimiento económico se mantiene en el segundo semestre de 2024. Aunque el reciente informe sobre el empleo fue más suave de lo esperado, nuestros equipos de economía estadounidense siguen esperando un aterrizaje suave y no prevén una recesión a corto plazo.

Prevemos que el crecimiento económico se ralentice hasta finales de este año y se estanque en el primer semestre de 2025. Sin embargo, para el segundo semestre del próximo año, prevemos que la economía se acelere a medida que el impacto de la relajación de la política monetaria comience a fluir a través de la economía real.

¿Qué debe hacer hoy un inversor?

Mantener la calma. Con el mercado de renta variable en general cotizando ligeramente por encima de su valor razonable, recomendamos a los inversores que se posicionen con una ponderación de mercado dentro de sus asignaciones de activos a largo plazo entre renta variable y renta fija. Dado que se prevé que el ritmo de crecimiento económico se ralentice en los próximos trimestres, los mercados bursátiles podrían volverse cada vez más volátiles este verano y los retrocesos podrían brindar la oportunidad de volver a sobreponderar las posiciones en renta variable.

Dentro de la renta variable, seguimos viendo la mejor valoración en la categoría de valor y en los valores de pequeña capitalización. Los sectores infravalorados para sobreponderar incluyen el inmobiliario, la energía y las comunicaciones. Sin embargo, dentro de estos sectores, creemos que la selección individual de valores sigue siendo vital.

Los sectores sobrevalorados que debemos infraponderar son el industrial, el de defensa del consumidor, el tecnológico y el financiero. Sin embargo, incluso dentro de los sectores sobrevalorados, suele haber numerosas oportunidades infravaloradas para aquellos inversores dispuestos a dedicar tiempo a buscarlas.

.jpg)