¿Se pregunta qué nos deparan los tipos de interés?

Desde julio de 2023, la Reserva Federal de EE.UU. ha mantenido el tipo de los fondos federales en un rango objetivo del 5,25% al 5,50%, muy por encima de los niveles típicos de la última década. Pero esperamos que los funcionarios de la Fed apliquen fuertes recortes en los próximos dos o tres años y sitúen el tipo de los fondos federales entre el 1,75% y el 2,00% a finales de 2026.

En nuestras últimas Perspectivas Económicas, detallamos que las tendencias a la baja de la inflación harán posible este giro. La ralentización del crecimiento del producto interior bruto (y un ligero aumento del desempleo) en 2024 aumentará aún más las posibilidades de que la Fed recorte el tipo cuanto antes.

Esperamos que la inflación en 2025 y 2026 se sitúe por debajo del objetivo de la Reserva Federal del 2% y que el desempleo se mantenga ligeramente elevado (por encima del 4%) hasta 2027, lo que debería inducir recortes continuados hasta que el tipo de los fondos federales se sitúe justo por debajo del 2%.

Nuestra expectativa a largo plazo para el rendimiento del Tesoro a 10 años es del 2,75%, significativamente por debajo del rendimiento actual del 4,20% en julio de 2024.

¿Por qué subió la Fed los tipos en 2022 y 2023?

Desde 2022, la Reserva Federal ha emprendido una lucha sin cuartel contra la elevada inflación.

De marzo de 2022 a julio de 2023, la Fed aumentó el tipo de los fondos federales en 5 puntos porcentuales, lo que supuso la mayor y más rápida subida de tipos de los últimos 40 años. La Fed también ha llevado a cabo un «endurecimiento cuantitativo», vendiendo alrededor de 1,7 billones de dólares de su cartera de valores a largo plazo desde junio de 2022.

Estados Unidos (como muchos otros países) vivió una década de bajos tipos de interés tras la crisis financiera mundial de 2008 y la gran recesión.

El rendimiento del Tesoro a 10 años promedió el 2,4% entre 2010 y 2019, frente al 4,2% actual. La tasa de los fondos federales estuvo cerca de cero gran parte del tiempo, con un promedio del 0,6% de 2010 a 2019. En los años prepandémicos sí vimos subir los tipos de interés, pero solo ligeramente (el rendimiento a 10 años promedió el 2,5% de 2017 a 2019, y el tipo de los fondos federales promedió el 1,7%).

Cómo ha respondido la economía a tipos más altos

Ahora que los tipos de interés han alcanzado niveles que no se veían desde mediados de la década de 2000, muchos se preguntan si hemos pasado a un nuevo régimen de tipos de interés más altos.

La subida de los tipos de interés ha supuesto mayores costes de endeudamiento para consumidores y empresas.

- El tipo hipotecario a 30 años se sitúa en torno al 6,9% en julio de 2024, un enorme salto en comparación con el 3,0% de media en 2021 y muy por encima del 4,2% de media en los años prepandémicos (2017 a 2019).

- Los tipos hipotecarios alcanzaron un máximo del 7,8% en noviembre de 2023, el más alto en más de 20 años.

Los tipos de interés más altos están diseñados para frenar el gasto en sectores sensibles a los tipos de interés, como la vivienda. Esto enfría la economía en general, ayudando a lograr el objetivo de la Fed de reducir la inflación.

Sin embargo, la economía estadounidense demostró ser más resistente al impacto de unos tipos más altos de lo esperado en 2023. El temor generalizado a una recesión no se materializó. La actividad inmobiliaria cayó bruscamente, pero gran parte del resto de la economía ha salido indemne.

El impacto de la subida del tipo de los fondos federales también se ha visto amortiguado en cierta medida por la inversión de la curva de rendimientos, en la que los tipos de los bonos a corto plazo (como el tipo de los fondos federales) son más altos que los tipos de los bonos a largo plazo (como el rendimiento del Tesoro a 10 años).

Recordemos que el tipo de los fondos federales está bajo el control directo de la Reserva Federal, lo que le permite controlar los tipos de interés sin riesgo a corto plazo. Los tipos de interés a largo plazo están influidos por la Reserva Federal, pero sólo indirectamente.

Contrariamente a lo que se comenta en la prensa financiera, la inversión de la curva de rendimiento no es contractiva. Existe una correlación histórica entre las inversiones de las curvas de rendimiento y las recesiones, pero la significación estadística es débil cuando se utilizan datos comparativos entre países.

Desde una perspectiva causal, una curva de rendimiento invertida estimula de hecho la economía en comparación con una curva de rendimiento plana (que mantiene fijos los tipos a corto plazo) porque significa tipos de interés más bajos para la deuda a largo plazo. Debido a que la curva de rendimiento se ha invertido tanto, la Reserva Federal se ha visto obligada a subir el tipo de los fondos federales más de lo que lo habría hecho de otro modo para enfriar suficientemente la economía.

Por supuesto, aunque la Fed no consiguió enfriar mucho la demanda de la economía en 2023, la inflación acabó cayendo de todos modos debido a la mejora de la oferta, que no está relacionada con la política monetaria.

¿Cuándo bajará tipos la Fed?

Esperamos que la Fed empiece a recortar los tipos a partir de la reunión del Comité Federal de Mercado Abierto de septiembre de 2024.

La Fed pivotará hacia la relajación monetaria a medida que la inflación retroceda hasta su objetivo del 2% y la necesidad de apuntalar el crecimiento económico se convierta en una de sus principales preocupaciones.

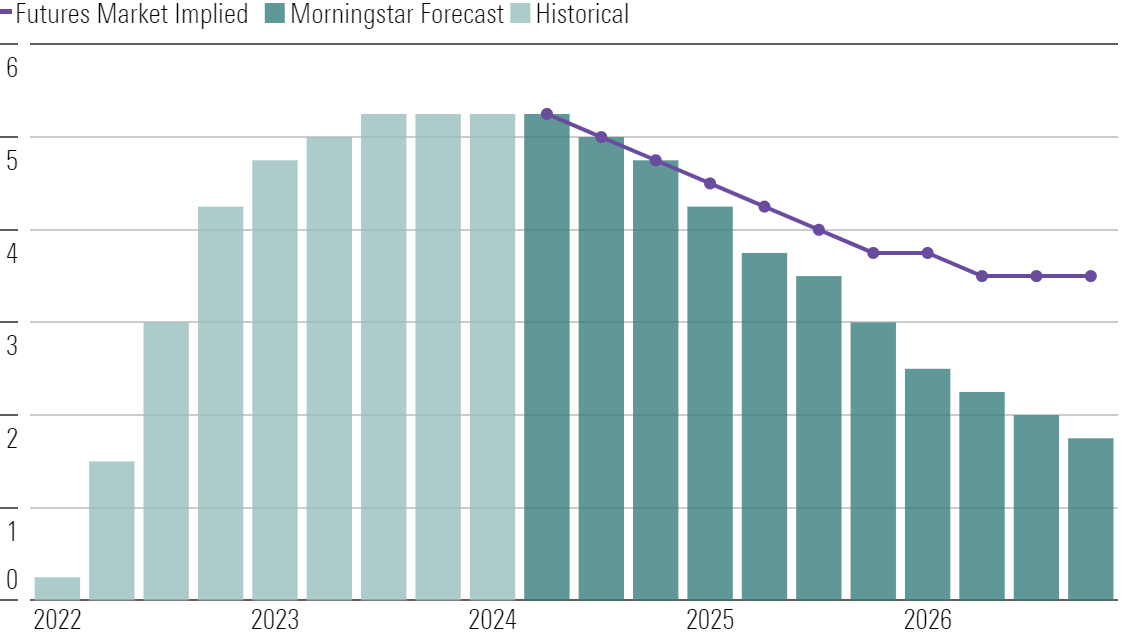

1. Previsión de tipos de interés. Prevemos que el tipo de interés de los fondos federales pase del 5,25% al 5,50% actual al 4,75%-5,00% a finales de 2024, al 3,00%-3,25% a finales de 2025 y al 1,75%-2,00% a finales de 2026, tras lo cual la Reserva Federal habrá dejado de recortar. Del mismo modo, esperamos que el rendimiento del Tesoro a 10 años baje a una media del 2,75% en 2027 desde su rendimiento actual del 4,20%. Esperamos que el tipo hipotecario a 30 años caiga hasta el 4,25% en 2027 desde una media del 6,80% en 2023.

2. Previsión de inflación. Parece que la inflación volverá a la normalidad sin recesión. Esperamos que la inflación caiga del 3,7% en 2023 al 2,4% en 2024 y a una tasa media del 1,8% en 2025-28, situándose ligeramente por debajo del objetivo del 2,0% de la Reserva Federal. La continua tendencia a la baja de la inflación se deberá en gran medida a la desaparición de los picos de precios a medida que disminuyan las restricciones de la oferta y se ralentice el ritmo de crecimiento económico.

Los informes de inflación que muestran tasas decrecientes durante el pasado año han desafiado las predicciones de los partidarios de la estanflación, que pensaban que sería necesaria una profunda recesión económica para erradicar la inflación arraigada. En cambio, la relación inflación-PIB ha sido muy favorable.

Es cierto que este calendario de recortes de tipos se retrasa ligeramente en comparación con nuestra anterior previsión de que el primer recorte se produciría en el primer trimestre de 2024.

Pero el repunte de la inflación en enero y febrero, junto con el persistente sesgo agresivo de la Reserva Federal, descartan recortes en la primera mitad del año. Aunque las probabilidades dependen de la valoración subjetiva de los propios miembros de la Fed sobre si el progreso de la inflación es suficiente para empezar a recortar los tipos, creemos que los datos de inflación progresarán lo suficiente como para permitir recortes antes de finales de 2024, por lo que esperamos el primer recorte en septiembre de 2024.

Siempre que se permita a la Fed pasar a la relajación en 2024, el PIB debería evitar una gran desaceleración y empezar a acelerarse en 2025 y 2026.

La vivienda es el componente principal del PIB más sensible a los tipos de interés, y esperamos otra caída del 6% en la construcción de viviendas en 2024. Los tipos hipotecarios más altos, combinados con el anterior repunte de los precios de la vivienda, significan que la asequibilidad de la vivienda se encuentra en su peor momento desde 2007. Se necesitarán hipotecas más bajas para evitar una caída más profunda y prolongada del mercado inmobiliario.

¿Por qué discrepamos con otros analistas (y con las señales de la Fed) sobre las previsiones de tipos?

En la actualidad, la opinión casi unánime es que la Reserva Federal ha dejado de subir los tipos, pero sigue habiendo mucho debate sobre cuándo y cuánto los bajará.

Nosotros divergimos del mercado al esperar un recorte significativamente mayor. Para finales de 2026, esperamos un tipo de los fondos federales en torno a 175 puntos básicos por debajo de la proyección del mercado.

Expectativas de los fondos federales (%)

Creemos que la Fed intentará bajar los tipos desde los niveles «restrictivos» actuales a una postura más neutral una vez que se vislumbre la victoria sobre la inflación. La debilidad económica a mediados y finales de 2024 empujará a la Fed a acelerar el ritmo. En 2025, la inflación seguirá por debajo del objetivo y el desempleo algo elevado, lo que inducirá nuevos recortes.

Esperamos que la inflación baje más rápido de lo que lo estima el consenso, por lo que esperamos que la Fed acabe recortando los tipos de interés más agresivamente de lo que proyecta actualmente. Del mismo modo, otros analistas parecen ahora demasiado pesimistas sobre la rapidez con que caerá la inflación.

¿Cómo afectarán a la economía los recortes de tipos?

Esperamos que el crecimiento del PIB se acelere en la segunda mitad de 2025, a medida que la Reserva Federal se oriente hacia la relajación, y que las cifras de crecimiento de todo el año alcancen su máximo en 2026 y 2027. La resolución de las restricciones de la oferta debería facilitar una aceleración del crecimiento sin que la inflación vuelva a ser motivo de preocupación.

Esperamos un crecimiento acumulado del PIB real hasta 2028 200 puntos básicos superior al del consenso. En nuestra opinión, el consenso sigue siendo excesivamente pesimista sobre la recuperación de la oferta de mano de obra y, en general, ha reaccionado de forma exagerada a los vientos en contra a corto plazo.

¿Cómo afecta la inflación a las previsiones de tipos?

Esperamos que la inflación descienda a niveles normales tras alcanzar un máximo del 6,5% en 2022.

Seguimos pensando que la mayor parte de las fuentes de inflación elevada desde el inicio de la pandemia disminuirán (e incluso reducirán su impacto) en los próximos años. Esto incluye la energía, los automóviles y otros bienes duraderos. Aun así, las cadenas de suministro se están recuperando a medida que la demanda se normaliza y la capacidad se pone al día. Estos factores redujeron la inflación al 3,8% en 2023, y esperamos que la tasa siga bajando hasta el 2,4% en 2024, con una media del 1,9% de 2024 a 2028.

Somos más optimistas que el consenso sobre el descenso de la inflación. Creemos que el consenso infravalora el impulso deflacionista que probablemente proporcionarán sectores como la energía y los bienes duraderos en los próximos años, a medida que desaparezcan las perturbaciones de la era de las pandemias.

¿Dónde estarán los tipos de interés en 2025?

A corto plazo, de 2024 a 2026, nuestra previsión de tipos de interés se centra en la misión de la Fed y sus intentos de suavizar los ciclos económicos. La Fed trata de minimizar la brecha de producción (la desviación del PIB respecto a su nivel máximo sostenible) manteniendo la inflación baja y estable. Cuando la economía está recalentada (es decir, la brecha de producción es positiva y la inflación es elevada), como ocurre hoy, la Fed intenta subir los tipos de interés para frenar el crecimiento.

Pero nuestras previsiones de tipos de interés a largo plazo se rigen más por las tendencias seculares que por la Fed.

En cambio, los tipos de interés vienen determinados por las corrientes subyacentes de la economía, como el envejecimiento demográfico, el menor crecimiento de la productividad y la mayor desigualdad económica. Estas fuerzas han presionado a la baja los tipos de interés en Estados Unidos y otras grandes economías durante décadas, y no han desaparecido.

Independientemente de lo que ocurra en los próximos años, esperamos que los tipos de interés vuelvan a los bajos niveles anteriores a la pandemia. El régimen de bajos tipos de interés se reanudará una vez que se asiente el polvo de la volatilidad económica de la pandemia.

Por esta razón, nuestra previsión de tipos de interés incluye la expectativa de que estos tipos se mantendrán bajos durante más tiempo. Incluso si nos equivocamos en nuestra opinión a corto plazo de que la guerra de la Reserva Federal contra la inflación será corta, nuestra visión a largo plazo sobre los tipos de interés sigue siendo válida.

Este artículo ha sido elaborado por Emelia Fredlick y Yuyang Zhang