Hasta el 24 de junio, el Morningstar US Market Index, nuestro índice representativo del mercado de renta variable estadounidense, subió un 3,20% en lo que va de trimestre. En lo que va de año, el índice Morningstar US Market ha subido un 13,77%.

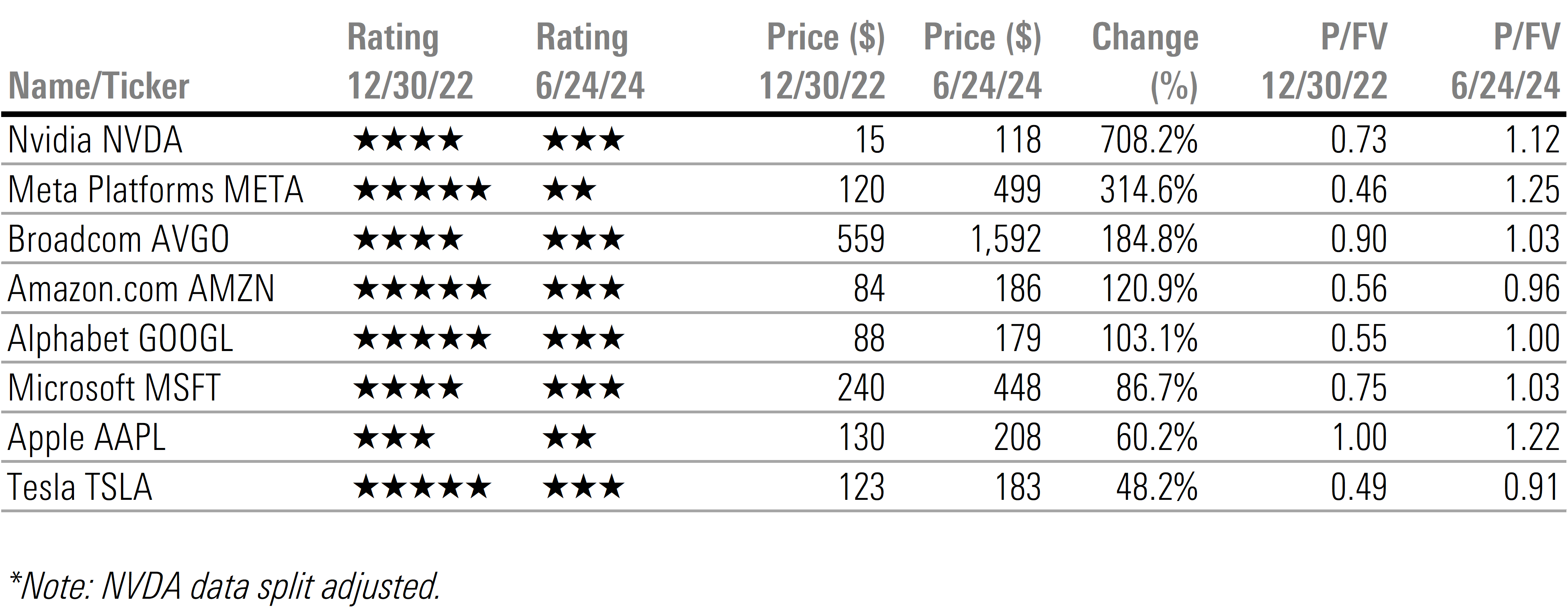

Si bien el índice general del mercado fue capaz de registrar una saludable ganancia en lo que va del segundo trimestre, sólo pudo hacerlo gracias a las ganancias concentradas en valores vinculados a la inteligencia artificial. Un análisis de atribución revela que sin las ganancias de Nvidia (NVDA), Apple (AAPL), Microsoft (MSFT), Alphabet (GOOGL) y Broadcom (AVGO), el índice general del mercado habría caído en lo que va de trimestre.

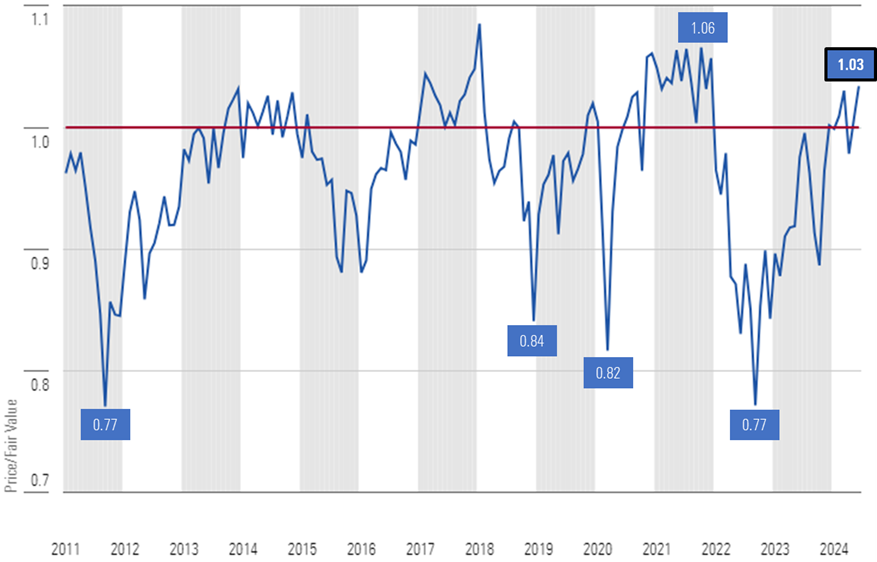

A 24 de junio, el precio/valor razonable del mercado bursátil estadounidense ascendía a 1,03, lo que representa una prima del 3% con respecto a nuestras estimaciones de valor razonable. Aunque la valoración del mercado aún no se encuentra en territorio de sobrevaloración, esto lo sitúa cerca del extremo superior del rango de valor razonable. De hecho, desde finales de 2010, el mercado sólo ha cotizado con esta prima, o más, el 10% de las veces.

Price/Fair Value del universo de cobertura de Morningstar

Todo lo relacionado con la inteligencia artificial siguió subiendo en el segundo trimestre. Estos valores están incluidos en su mayoría en el Morningstar US Growth Index y, en el caso de Alphabet, Meta Platforms y Broadcom, en el Morningstar US Core Index. Ambos índices han superado ampliamente al Morningstar US Value Index.

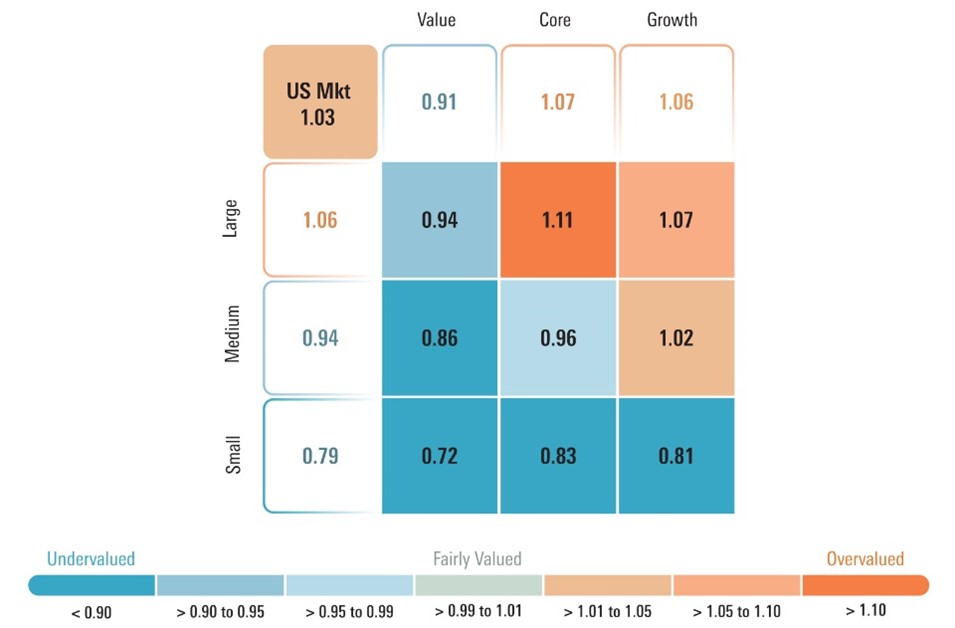

Sin embargo, basándonos en nuestras valoraciones, sospechamos que la preponderancia de esta rentabilidad superior ha quedado atrás. A 24 de junio, los valores de crecimiento cotizan con una prima del 6% con respecto a un compuesto de nuestra cobertura de valores y los valores básicos cotizan con una prima del 7%, mientras que los valores de valor siguen cotizando a precios atractivos con un descuento del 9% con respecto a nuestras valoraciones.

Aunque a corto plazo una marea alcista puede elevar aún más los valores de IA sobrevalorados, en el futuro creemos que a los inversores a largo plazo les convendrá reducir posiciones en valores de crecimiento y básicos, que se están sobrevalorando, y reinvertir esos ingresos en valores de valor, que cotizan con un atractivo margen de seguridad.

Price/Fair por estilo de inversión

Sobre la base de estas valoraciones, en comparación con nuestras Perspectivas del mercado bursátil estadounidense para el segundo trimestre, abogamos ahora por pasar a una infraponderación en la categoría "core" tras su rentabilidad superior en el segundo trimestre en comparación con nuestra anterior ponderación en el mercado. Seguimos abogando por una sobreponderación en valor y una infraponderación en crecimiento. Por capitalización, seguimos abogando por una infraponderación de los valores de gran capitalización en favor de una sobreponderación de los valores de pequeña capitalización y una ligera sobreponderación de los valores de mediana capitalización.

¿Hacia dónde vamos?

Aunque parece que el mercado en general se está volviendo burbujoso, gran parte de la sobrevaloración se concentra en unos pocos valores temáticos de gran capitalización. Por ejemplo, si excluimos Nvidia, Meta (META) Platforms y Apple de nuestro cálculo de valoración, la prima cae del 3% al 1%. Aunque no está vinculada a la IA, si excluimos del cálculo a Eli Lilly (LLY) (que ha subido mucho en el territorio de 1 estrella por sus medicamentos para perder peso), el índice baja a su valor razonable.

Teniendo en cuenta que, en general, los valores de IA están, en el mejor de los casos, bastante valorados y, en el peor, sobrevalorados, vemos oportunidades mucho mejores en otras partes del mercado, concretamente en la categoría de valor, que sigue siendo la más infravalorada según nuestras valoraciones, así como bajando en capitalización hacia los valores de pequeña capitalización.

Aunque puede que el trimestre pasado nos hayamos adelantado un poco a la hora de apostar por los valores contrarios, seguimos viendo las mejores oportunidades en los sectores y valores que han obtenido peores resultados, que no son apreciados y, lo que es más importante, que están infravalorados. Estos valores contrarios son a menudo "valores con historia", que suelen ser situaciones como cambios de tendencia emergentes u otros catalizadores que pueden tener un mayor riesgo a corto plazo, requerir un mayor análisis y a menudo llevar tiempo para que la historia funcione.

Pasar de lo temático a lo idiosincrático

En nuestras Perspectivas del mercado bursátil estadounidense para 2023, señalábamos que el mercado en general cotizaba con un gran descuento respecto a nuestras valoraciones, especialmente los valores de crecimiento, y en particular, los sectores de la comunicación y la tecnología se encontraban entre los más infravalorados. En nuestra sección "Valores para 2023", muchos de esos valores vinculados a la inteligencia artificial recibieron una calificación de 4 o 5 estrellas. Un año y medio después, esos mismos valores vinculados a la IA están ahora, en el mejor de los casos, totalmente valorados o, en el peor, sobrevalorados.

Rentabilidad de determinados valores relacionados con la IA

A la vista de estas valoraciones, así como de los valores estrechamente vinculados a la IA y a los medicamentos para adelgazar, creemos que es poco probable que lo que ha funcionado en el último año y medio siga funcionando en el futuro.

Oportunidades en Sectores y Valores Infravalorados

Morningstar Price/Fair Value por Sector

Inmobiliario

Ningún sector es tan odiado por Wall Street como el inmobiliario. Sin embargo, este sentimiento negativo es también la razón por la que vemos numerosas oportunidades entre los REIT que invierten en bienes inmuebles con características defensivas, que han junto con el espacio urbano de oficinas. Por ejemplo, Healthpeak (DOC), calificado con 5 estrellas, y Ventas (VTR), calificado con 4 estrellas, invierten en una gama diversificada de activos sanitarios que incluyen consultorios médicos, centros de investigación de ciencias de la vida, viviendas para mayores y hospitales. Realty Income (O), calificada con 5 estrellas, posee unos 13.400 inmuebles, la mayoría de ellos independientes, de un solo inquilino y de triple arrendamiento neto. Un gran porcentaje de sus inquilinos pertenecen a sectores defensivos, como tiendas de comestibles, de conveniencia, de dólar y de mejoras para el hogar.

Energía

A largo plazo, prevemos un descenso de los precios del petróleo, ya que nuestra previsión a mitad de ciclo para el crudo West Texas Intermediate es de 55 $/barril. Sin embargo, incluso con esa previsión bajista comparada con el precio actual de 80 $/barril, vemos valor en gran parte del sector energético, que cotiza con un descuento del 7% con respecto a nuestras valoraciones razonables. También pensamos que la exposición al sector energético proporciona una cobertura buena y natural a las carteras para protegerse contra el aumento del riesgo geopolítico y en caso de que la inflación se mantuviera alta durante más tiempo.

Entre los principales productores mundiales de petróleo, Exxon (XOM), con 4 estrellas, es nuestra petrolera integrada preferida, dado su potencial de crecimiento de los beneficios gracias a una combinación de adiciones de activos de alta calidad y ahorro de costes. Para los inversores que buscan productores nacionales, destacamos Devon, con 4 estrellas. Para los inversores con una mayor tolerancia al riesgo, sugerimosAPA(APA), que podría tener un importante recorrido al alza gracias a una posible operación en Surinam. Los datos disponibles hasta la fecha apuntan a un sistema petrolífero de gran tamaño que podría transformar la empresa. En este momento, creemos que es muy probable que uno o más de los descubrimientos pasen a la fase de desarrollo, aunque todavía no se ha autorizado oficialmente ninguno. La decisión final sobre la inversión en Surinam está prevista para finales de 2024 y el primer petróleo para 2028.

Materias primas

A medida que se ralentiza el crecimiento económico, el sector de los materiales básicos ha caído en desgracia y ahora cotiza con un descuento del 5% sobre su valor razonable. Dentro de este sector, vemos valor en determinadas mineras de oro y en productos químicos agrícolas. Las mineras de oro, como Newmont Mining (NEM), con una calificación de 4 estrellas, cotizan con un gran descuento con respecto a nuestro valor razonable, a pesar de que tenemos una opinión relativamente bajista sobre el precio del oro a largo plazo. Si los precios del oro se mantienen elevados o suben, creemos que existe un gran apalancamiento al alza. Los productores de productos químicos para cultivos, como FMC, de 5 estrellas, cayeron a lo largo de 2023. La industria agrícola hizo demasiados pedidos de productos en 2021-22 debido a las limitaciones de suministro y los cuellos de botella en el transporte. Como resultado, las ventas se vieron limitadas en 2023 a medida que se agotaban esos inventarios excedentarios. Creemos que la dinámica oferta/demanda se normalizará este año y, por tanto, vemos oportunidades en los infravalorados productores de productos químicos para cultivos.

Dónde hay que desconfiar: Sectores que cotizan con primas respecto a nuestros valores razonables

Tecnología

El sector tecnológico tiene un largo historial de oscilaciones entre el auge y la caída. En estos momentos, nos encontramos en la fase de auge, en la que las valoraciones son cada vez más elevadas, ya que el auge de la inteligencia artificial ha impulsado al alza estos valores y ha llevado al sector a una prima del 10% con respecto a nuestras valoraciones.

En este momento, consideramos que los valores tecnológicos se dividen generalmente en tres categorías: IA y nube, tecnología tradicional y tecnología heredada.

En la IA y la nube es donde vemos el mayor crecimiento y las tendencias seculares positivas a largo plazo, pero en este momento, estos valores suelen estar entre totalmente valorados y sobrevalorados.

El área en la que encontramos oportunidades infravaloradas es la de los valores tecnológicos tradicionales. Estos valores incluyen sectores como los semiconductores, el software y los servicios.

Entre los semiconductores, acabamos de elevar nuestro Morningstar Economic Moat Rating sobre NXP Semiconductors (NXPI), valorado con 5 estrellas, de estrecho a amplio. En software, vemos valor en Adobe (ADBE), con 4 estrellas, que cotiza con un descuento del 14%. En el área de servicios, vemos tendencias seculares positivas a largo plazo en ciberseguridad, de la que nuestra elección actual es Fortinet (FTNT), con 4 estrellas.

La tecnología heredada incluye los valores que creemos que han dejado atrás sus mejores días. Esto incluye valores como International Business Machines (IBM), con una calificación de 2 estrellas, que cotiza con una prima del 23% con respecto a nuestro valor razonable, y HP (HPE), con una calificación de 2 estrellas, que cotiza con una prima del 12%.

Consumo defensivo

El sector de consumo defensivo cotiza actualmente con una prima del 8% respecto a nuestro valor razonable. Hasta cierto punto, las valoraciones del sector tienen forma de barril, con varios valores de gran capitalización, como Costco (COST), calificado con 1 estrella, y Procter & Gamble (PG), calificado con 2 estrellas, que cotizan muy por encima de nuestras valoraciones intrínsecas. Aunque calificamos a Costco con un amplio "moat" y una calificación Morningstar de incertidumbre media, el valor cotiza a la friolera de 50 veces los beneficios futuros.

El sector en el que vemos más valor es el de las empresas de alimentación envasada. Estas empresas han estado bajo presión en los últimos años, ya que han tenido dificultades para subir los precios tan rápido como sus propios costes. A medida que se modere la inflación, esperamos que puedan volver a elevar sus márgenes operativos hacia sus medias históricas a medida que aumenten los precios y mejore la eficiencia. Dos ejemplos de ello son Kraft Heinz (KHC), con una calificación de 5 estrellas, cuya calificación de "moat" acabamos de elevar a estrecha el pasado trimestre y hemos aumentado nuestro valor razonable, y Kellanova (K), con una calificación de 4 estrellas.

Industriales

El sector industrial cotiza con una prima del 6% con respecto a nuestras valoraciones. En nuestra opinión, el sector industrial debería seguir infraponderado en las carteras, especialmente las empresas de transporte, que son las más sobrevaloradas. Por ejemplo, Southwest Airlines (LUV) y United Airlines (UAL), calificadas con 2 estrellas y que cotizan con primas del 50% y el 38%, respectivamente, siguen siendo algunas de las empresas más sobrevaloradas de nuestra cobertura. Además, valores con 2 estrellas como XPO Logistics (XPO) y Saia (SAIA ) siguen teniendo primas elevadas del 28% y el 24%, respectivamente. Una de las pocas áreas en las que vemos valores infravalorados en el sector son los contratistas aeroespaciales y de defensa, como Huntington Ingalls (HII), de 5 estrellas, y Northrop Grumman (NOC), de 4 estrellas.

Selección de valores para sectores que cotizan cerca de su valor razonable

Consumo cíclico

Los inversores tendrán que ser hábiles a la hora de seleccionar valores en el sector de consumo cíclico. Varias anécdotas de los informes de beneficios del primer trimestre pueden ser el canario en la mina de carbón, indicando que el impacto compuesto de dos años de alta inflación está pesando sobre los consumidores de rentas medias.

Por ejemplo, Starbucks (SBUX) registró un descenso del 7% en la afluencia de clientes a sus tiendas, McDonalds (MCD) presentó unos resultados relativamente débiles y las acciones de Nike (NKE) cayeron en picado después de que anunciara un descenso de las ventas de un solo dígito para el ejercicio fiscal 2025. En la otra cara de la moneda, la cadena de descuento Walmart (WMT) registró un aumento de las ventas comparables, impulsado enteramente por el crecimiento del tráfico.

En un principio, los consumidores de rentas medias pudieron compensar la elevada inflación de los dos últimos años recurriendo a los ahorros sobrantes de la pandemia, pero esos ahorros parecen haberse agotado. También han consumido su tasa de ahorro, pero ésta ya es inferior a los niveles anteriores a la pandemia. Estamos viendo cómo los consumidores se retraen en aquellos artículos que se consideran indulgentes, así como en otros artículos discrecionales cuyas compras pueden retrasarse. Sin embargo, otras áreas como los viajes, donde los consumidores ya han comprado o reservado billetes y han reservado fondos para pagar sus vacaciones de verano, se mantienen estables.

Servicios financieros

Hace poco más de un año, Silicon Valley Bank quebró y las acciones de todo el sector bancario regional se desplomaron. Aunque redujimos nuestro valor razonable en varios de estos valores, los precios de mercado cayeron más y más rápido. Un año después, la mayoría de estos valores han recuperado gran parte de su valor, aunque todavía es aquí donde vemos la mejor valoración, ya que los megabancos están entre totalmente valorados y sobrevalorados. Entre los bancos regionales, seguimos viendo valor en US Bank (USB), calificado con 4 estrellas, que cotiza con un descuento del 25% sobre su valor razonable. US Bank es el único banco regional que calificamos con un amplio moat económico.

Comunicaciones

La valoración del sector de las comunicaciones está sesgada al alza por Alphabet, valorado con 3 estrellas, y Meta Platforms, valorado con 2 estrellas, ya que estos valores representan el 44% y el 24% del índice Morningstar US Communications Services, respectivamente.

Dentro del sector, vemos el mejor valor entre los nombres de comunicaciones tradicionales. Por ejemplo, AT&T (T) y Verizon (VZ) son dos valores con 4 estrellas que cotizan con descuentos cercanos al 20% respecto a nuestra valoración y cuya rentabilidad por dividendo se acerca al 6%. Entre los nombres de medios de comunicación, Comcast (CMCSA) tiene una calificación de 5 estrellas, cotiza con un descuento del 30% respecto a su valor razonable y su rentabilidad por dividendo es del 3,2%.

Sanidad

La valoración general del sector sanitario se ha visto sesgada al alza por los resultados de Eli Lilly gracias a sus medicamentos para adelgazar. Eli Lilly, con una calificación de 1 estrella, cotiza con una prima del 68% sobre su valor razonable, lo que la convierte en uno de los valores más sobrevalorados de nuestra cobertura. Por lo demás, dentro del sector sanitario, estamos viendo cómo varios valores que rara vez han cotizado con un descuento importante, como Johnson & Johnson (JNJ), se deslizan hacia el territorio de las 4 estrellas. Dentro del sector sanitario, preferimos valores como Zimmer Biomet (ZBH), con 5 estrellas, y Medtronic (MDT), con 4 estrellas. Se trata de valores que no sólo cotizan con descuento respecto a nuestros valores razonables y cuentan con ventajas competitivas duraderas a largo plazo, sino que también están vinculados a la tendencia secular a largo plazo del envejecimiento de la generación del baby boom.

Servicios públicos

Las apuestas evidentes por el rápido crecimiento de la inteligencia artificial ya han alcanzado niveles que consideramos entre plenamente valorados y sobrevalorados. Por ello, los inversores han buscado otras formas de aprovechar este crecimiento. Últimamente hemos asistido a un aumento del número de artículos que defienden que el sector de los servicios públicos se beneficiará del aumento de la demanda de electricidad. Estamos de acuerdo con esta tesis, ya que la informática de IA requiere varias veces más electricidad para alimentar sus semiconductores que la informática tradicional. De hecho, en nuestro informe Perspectivas del mercado estadounidense para el cuarto trimestre de 2023, destacamos que el sector de los servicios públicos cotizaba a niveles de valoración cercanos a los más bajos de la última década, aunque señalábamos que las perspectivas fundamentales del sector eran tan sólidas como nunca antes las habíamos visto. En aquel momento, ya habíamos incorporado a nuestras previsiones que el crecimiento de la demanda de electricidad de los centros de datos aumentaría un 46% acumulativo hasta 2032.

Sin embargo, en nuestra opinión, si usted está comprando hoy utilities para jugar este tema, ya llega nueve meses tarde al juego. Desde que el sector de servicios públicos tocó fondo el 2 de octubre, el Morningstar US Utility Index ha subido un 28% hasta el 24 de junio.

WEC Energy Group (WEC), valorado con 4 estrellas, es un valor de servicios públicos que se ha quedado rezagado con respecto al sector, pero que cuenta con un apalancamiento alcista ligado a la demanda eléctrica de IA. Hay varios centros de datos en desarrollo en Wisconsin, siendo Microsoft el más reciente en anunciar sus planes de construir un centro de datos en el sureste de Wisconsin. WEC cotiza con un descuento del 18% respecto a nuestra estimación del valor razonable y rinde aproximadamente un 4,3%.

Principales conclusiones:

- El mercado bursátil estadounidense tiene una prima del 3%, aún no está sobrevalorado, pero se está tensando;

- Dudamos de que lo que ha funcionado durante el último año y medio siga funcionando en el futuro;

- La categoría de valor y las pequeñas capitalizaciones siguen siendo las más infravaloradas, cambiando la categoría principal a infraponderada.