Hace ya cerca de dos años el Banco Central Europeo empezó a subir los tipos de interés, llevándolos desde el 0% hasta un máximo del 4,5% en septiembre del pasado año. Desde entonces se han mantenido en ese nivel. Este mismo jueves la institución financiera europea ha empezado a bajar los tipos en un cuarto de punto.

¿Qué impacto tendrá este recorte sobre los fondos monetarios? Este tipo de fondo ha sido uno de los grandes beneficiados del movimiento al alza de los tipos de interés de muy corto plazo. Y, a juzgar por los flujos de dinero que han entrado en este tipo de fondos, ha sido el destino preferido de los inversores europeos. De hecho en los últimos 12 meses ha sido la categoría europea que más dinero ha recolectado (unos 215.000 millones de euros), aunque es cierto que en estos últimos meses las suscripciones no han sido tan fuertes como algunos meses atrás.

Pero la gran pregunta que se hacen muchos de los inversores que tienen fondos monetarios en cartera es: ¿qué hago con estos fondos?

Hay tres opciones posibles para el inversor.

Opción 1: Mantener el fondo monetario

Como comentaba en este artículo, es muy probable que la rentabilidad de los fondos monetarios haya llegado a un máximo, pero eso no significa que, con la previsible bajada de tipos del BCE, la rentabilidad va a ser ahora negativa. En absoluto. Seguirá siendo positiva, pero cada vez menos positiva. La rentabilidad irá a la baja. En realidad, la rentabilidad media mensual de la categoría Morningstar Monetario Euro ya está en fase de estagnación desde hace algunos meses, como vemos en el gráfico adjunto.

En esa línea se sitúa Víctor de la Morena, Director de Inversiones de Amundi Iberia. Sobre la cuestión de mantener fondos monetarios en cartera comenta que “dependerá del inversor, su horizonte y su objetivo de inversión. Las bajadas de tipos no deberían necesariamente hacer que los fondos monetarios perdiesen capital, pero sí que pueden perder potencial. Es decir, no perderán dinero, pero su rentabilidad bajaría según estima la curva actualmente en torno a un 1% en Europa los próximos 12 meses”.

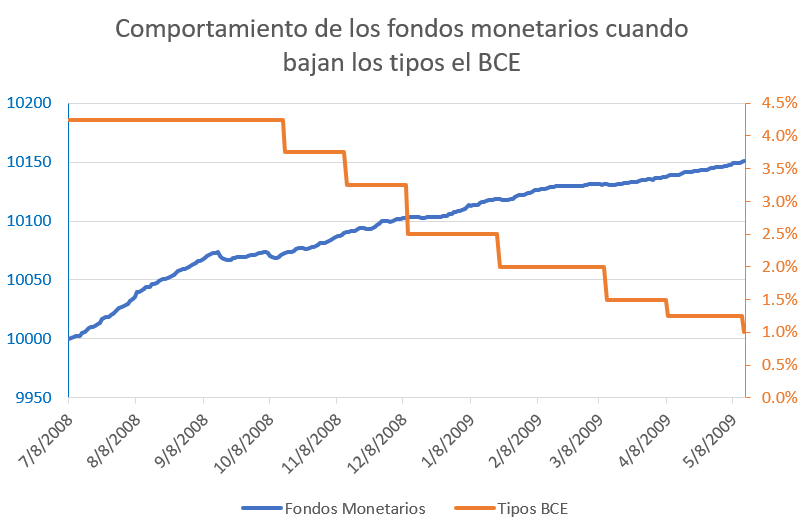

Hay que entender que, si el Banco Central Europeo sigue bajando los tipos de interés, la rentabilidad de los fondos monetarios se verá evidentemente afectada de forma negativa, pero será de forma paulatina. Un buen ejemplo para darse cuenta de ello es lo que pasó a finales del 2008 y el 2009, cuando el BCE se vio obligado a bajar fuertemente los tipos de interés.

El impacto sobre la rentabilidad mensual de los monetarios se vio sobre todo bien entrado el año 2009.

Así, que no hay una urgencia en vender o traspasar los fondos monetarios que siguen ofreciendo en la actualidad rentabilidades mensuales en torno al 0,3%. Evidentemente el deterioro en la rentabilidad de este tipo de fondos dependerá de la agresividad del BCE en el movimiento de recorte de tipos de interés, que será función de los datos de inflación en la Eurozona.

Opción 2: Aumentar la duración de su cartera

Una segunda opción al alcance de los inversores es asumir más riesgo de duración en las carteras de renta fija. Es decir, pasar de monetarios a fondos de renta fija. La cuestión aquí es hacia qué tipos de fondos de renta fija mover los monetarios. Hay dos grandes alternativas, los fondos de renta fija de corto plazo y los fondos de medio y largo plazo. Aunque parecen opciones idénticas, no lo son.

Ambos tipos de fondos se verán beneficiados si la inflación en la Zona Euro sigue su camino descendente y si no hay riesgo de recalentamiento excesivo en la Eurozona. Pero si la Eurozona cayera en recesión, entonces los grandes ganadores serían los fondos con mayor duración, es decir los fondos de largo plazo.

Sobre si es prefverible bonos a corto, a medio o a largo plazo, Victor de la Morena apunta a que “es difícil predecir el comportamiento de todos los tramos de la curva puesto que los factores que los determinar son a veces independientes, pero actualmente está invertida tanto en Europa como en EEUU; es decir, los tipos a corto plazo (2 años) están más altos que los de medio (5 años) y largo plazo (10 años o más). Los tipos a corto están descontando bajadas de tipos de interés por los bancos centrales y aquí tenemos bastante visibilidad, especialmente en Europa. Los tipos a largo dependerán más de las expectativas de crecimiento e inflación, donde hay menos visibilidad. Nuestra visión es que los tipos a corto bajen más que los largos en los próximos meses”.

Opción 3: Pasarse a un fondo de renta variable

También existe la opción de traspasar las participaciones de los monetarios a fondos de renta variable bajo el argumento de que las bajadas de tipos de interés beneficiarían a los mercados de renta variable. Podría ser efectivamente el caso si la economía de la región no cae en recesión (y, de momento, no hay señales negativas en ese sentido). Pero hay que recordar que pasar de fondos monetarios a fondos de renta variable supone un cambio drástico en el perfil de riesgo del inversor y debe ser él o su asesor financiero el que evalúe la conveniencia de este cambio de cartera.

El autor o autores no poseen acciones de ninguno de los valores mencionados en este artículo. Conozca la política editorial de Morningstar.