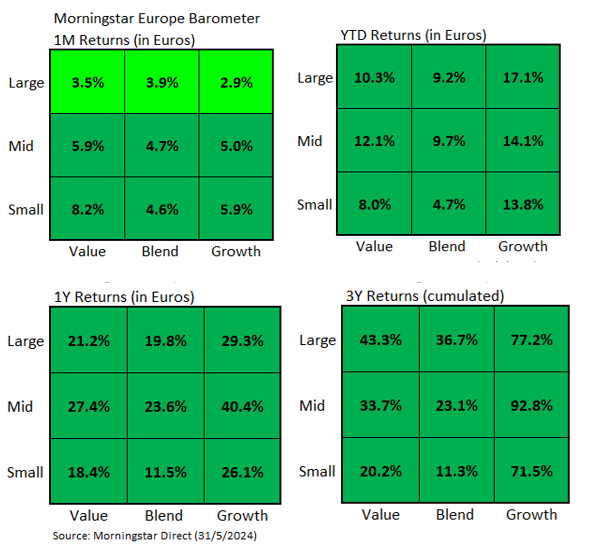

Mayo ha sido un mes muy positivo para los mercados europeos. El índice Morningstar Europe NR (con dividendos netos reinvertidos) consiguió revalorizarse un 3,5% en euros. Las ganancias fueron generalizadas en todos los segmentos de nuestro Style Box, pero con mayor intensidad en el área de las pequeñas capitalizaciones. En efecto, mientras las grandes compañías subieron en su conjunto un 3,4%, las small caps se apreciaron un 7,0%.

La diferencia de rentabilidad entre las grandes compañías y las pequeñas sigue siendo, no obstante, del 4% en lo que llevamos de año (24,1% frente al 20,1%).

En los segmentos de grandes capitalizaciones, las compañías de crecimiento fueron las que menos subieron. El Large Growth ganó un 2,9% frente, por ejemplo, a un 3,5% para el Large Value.

Las dos grandes compañías de lujo francesas, Lvmh Moet Hennessy Louis Vuitton SE (MC) y Hermes International SA (RMS) empujaron los resultados del estilo crecimiento a la baja ya que registraron caídas del 5,1% y 2,4% respectivamente en este último mes de mayo. Tampoco ayudo mucho la caída del 0,9% de la tecnológica alemana SAP SE (SAP).

En lo que respecta al Large Value, el valor que más contribuyó al resultado de este estilo de inversión (las rentabilidades están ponderadas por la capitalización bursátil de cada compañía) fue la farmacéutica suiza Roche Holding AG (ROG) que ganó un 4,9% en euros el mes pasado (entre las compañías de estilo Large Value, Roche es la segunda mayor en capitalización, detrás de la petrolera Shell).

El resultado del Large Value hubiese sido bastante más positivo si no fuera por el mal comportamiento de las grandes petroleras (BP PLC (BP.) se dejó un 5,0% en euros y TotalEnergies (TTE) un 2,3%) y de las automovilísticas alemanas (Porsche (P911) cayó un 9,3% y Bayerische Motoren Werke AG (BMW) un 3,2%).

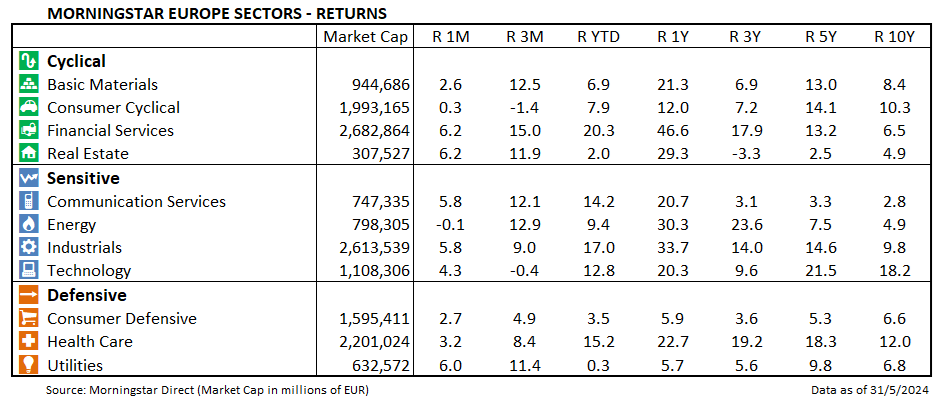

A nivel sectorial, hubo 3 sectores que lograron superar el 6% de rentabilidad en mayo, favorecidos por las expectativas de bajadas de tipos de interés por parte del Banco Central Europeo: el de servicios financieros (6,2%), el inmobiliario (6,2%) y el de utilities (6,0%).

En el sector financiero, destacó la gran subida de UBS Group (UBSG) gracias a unos resultados del primer trimestre mejores de lo esperado. Sin embargo, nuestro analista del sector, Johann Scholtz, cree que los inversores deben tener cuidado a la hora de extrapolar los sólidos resultados del primer trimestre a todo el año. Es poco probable, comenta, que la unidad noncore repita la ganancia neta de 1.000 millones de dólares que obtuvo de las posiciones heredadas de Credit Suisse que vendió durante el trimestre.

El único sector que acabó en negativo en mayo fue el de energía que perdió un ligero 0,1%.

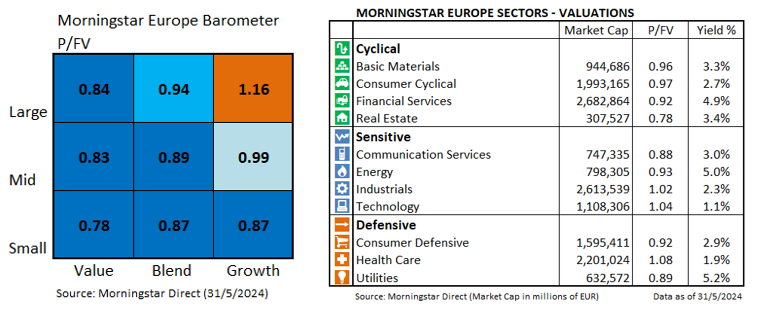

En cuanto a valoraciones, no ha habido grandes cambios este último mes. El sector salud sigue siendo en más caro en términos de Price/Fair Value (el sector coriza con una prima del 8%) en gran parte debido a que la mayor empresa europea del sector, Novo Nordisk (NOVO B)

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/TUMESES6KBGRBCCTKOV26XSHNA.png)