Aunque la mayoría de los fondos que se venden activamente en España son fondos llamados de acumulación (porque van acumulando dentro del mismo fondo los dividendos o los cupones – en el caso de fondos de renta fija - distribuidos por los títulos presentes dentro de la cartera, haciendo crecer de esta forma su valor liquidativo), hay fondos o, mejor dicho, clases de fondos que reparten un dividendo a sus partícipes. Son los fondos o clases de reparto o de distribución (algunos llevan en el nombre la palabra inglesa “income” para diferenciarlos de los demás). Pero lo cierto es que hay muy pocos fondos españoles que tienen esta característica.

La razón es muy simple. Hasta hace muy poco los dividendos que repartían los fondos de inversión no tienen las mismas ventajas fiscales que los dividendos distribuidos por las acciones. Pero desde el año 2016 los dividendos de acciones y los dividendos de fondos tienen exactamente la misma fiscalidad.

El que un fondo pueda distribuir un dividendo es un atractivo importante para determinados partícipes. Por tres motivos de peso.

Tipos de interés a la baja

Primero porque posiblemente hayamos visto el pico en los tipos de interés. En ese contexto el dividendo adquiere una importancia trascendental. En realidad, los dividendos siempre han sido una parte importante de la rentabilidad final para el inversor (si medimos la rentabilidad de las bolsas mundiales a muy largo plazo, casi un tercio de la rentabilidad conseguida se debe a los dividendos). Y lo mismo podríamos decir de los cupones pagados por los títulos de renta fija, ya sean bonos u obligaciones.

¿Cómo diferenciar las clases de distribución?

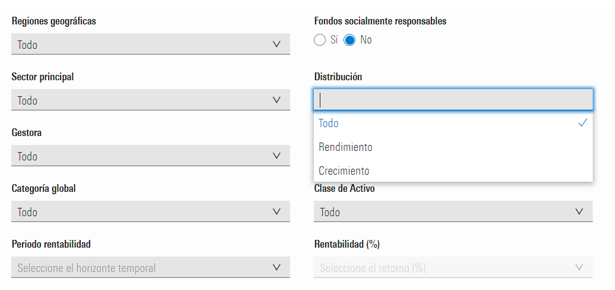

Para diferenciar las clases que reparten dividendos (clases de reparto o de distribución) de aquellas que loas acumula en el valor liquidativo (clases de acumulación) puede utilizar nuestro buscador en el que hemos habilitado una casilla especial para ello (vea ilustración adjunta).

Reinversión de los dividendos

En cuanto a la pregunta sobre si las rentabilidades incluyen o no el dividendo, la respuesta es simple: todas las rentabilidades que ofrecen en nuestra página web incluyen la reinversión de los dividendos.

La prueba es fácil de hacer. Basta con elegir 2 clases de un mismo fondo, una que reparta dividendos y otra que vaya acumulándolos haciendo crecer el valor liquidativo. Cojamos, por ejemplo, el JPM Global Income A. En nuestra base de datos tenemos una clase A de acumulación (acc) y una clase A de distribución (inc).

Si comparamos las rentabilidades totales (es decir, para la clase de reparto hemos supuesto que los dividendos de se reinvierten en el fondo) son exactamente idénticas para las 2 clases. No hay diferencia en el gráfico.

Pero si comparamos los valores liquidativos, sí que hay una diferencia importante, resultado de los pagos de dividendos de la clase de reparto.

¿Y cuál es la rentabilidad por dividendo?

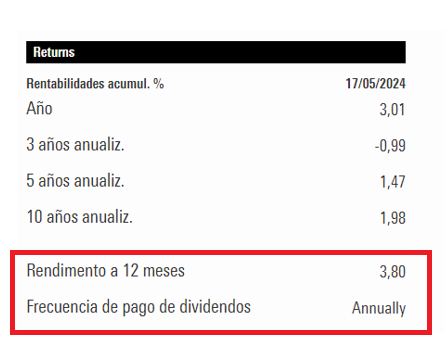

Para saber la rentabilidad que han ofrecido los fondos de reparto de dividendo en los últimos 12 meses y también la frecuencia del pago, nada más fácil que ir a la ficha del fondo y en la parte de retornos figuran estos datos. En el ejemplo adjunto vemos que el fondo ha tenido una “rentabilidad por dividendo” del y que ese dividendo se ha repartido trimestralmente (“quartely” en inglés, si fuera mensual sería “monthly” y anual “annually”).

Las ventajas de los dividendos de los fondos

La ventaja de obtener dividendos a través de fondos o de ETFs es que no tiene necesariamente que asumir el riesgo de la renta variable ya que las clases de distribución están disponibles en casi todas las categorías de fondos (renta variable, renta fija, mixtos, etc.).

Otra ventaja es que, en principio, es más seguro obtener un flujo de dividendos de una cesta de valores que de una sola empresa. Si optamos por construir una cartera de dividendos, en la práctica limitada a un pequeño número de valores, estamos expuestos a que una o varias empresas de nuestra cartera se vean obligadas a reducir o, peor aún, a suprimir su dividendo, lo que crearía un problema en el objetivo de lograr una renta por dividendos constante (y, si es posible, creciente).

También es más fácil lograr una renta periódica con la frecuencia de flujos deseada utilizando un fondo que utilizando una acción o una cesta de acciones. De hecho, los gestores de fondos que han lanzado clases de distribución lo han hecho a menudo lanzando clases con diferentes frecuencias de distribución: una clase de distribución anual, una clase de distribución trimestral, una clase de distribución mensual, etc. Eso facilita la vida a quienes desean ingresos mensuales, ingresos trimestrales, etc.

Un dividendo no tan estable

Pero hay un gran problema con los fondos que distribuyen dividendos. Lo que un inversor en dividendos quiere es el dividendo crezca con el tiempo. Pero ese no suele ser el caso de los fondos. Suelen ajustar el dividendo según la evolución del valor liquidativo, es decir, según la evolución de los mercados.

En el mercado bursátil hay empresas denominadas "aristócratas del dividendo" porque aumentan sistemáticamente sus dividendos (de hecho, para recibir este nombre la empresa debe haber aumentado sistemáticamente sus pagos de dividendos a los accionistas durante al menos 25 años consecutivos). Estas empresas tienen un historial de beneficios estables, una sólida salud financiera y el compromiso de devolver valor a sus accionistas mediante el pago regular de dividendos.

Suelen ser empresas grandes y bien establecidas, con un historial de beneficios estables y una sólida posición en el mercado. Algunos ejemplos conocidos de aristócratas de los dividendos son empresas como Coca-Cola, Johnson & Johnson y Exxon Mobil.

Por ejemplo, en el gráfico siguiente podemos ver que Exxon Mobil ha aumentado su dividendo por acción en cada uno de los últimos 10 años, incluso durante 2020, cuando la acción perdió un 36% en USD. Este año la empresa ha aumentado su dividendo por acción de 3,43 a 3,48.

Veamos ahora lo que ha ocurrido en los últimos 10 años, por ejemplo, con el M&G Global Dividend A EUR (la clase de reparto en EUR que paga dividendos trimestrales), uno de los fondos con mayor patrimonio y mayor rentabilidad por dividendo de la categoría Morningstar Renta Variable Global Alto Dividendo.

El gráfico muestra claramente cómo el dividendo total repartido ha sido irregular en estos últimos 10 años: ha habido 3 años (2017, 2019 y 2022) en los que el fondo ha tenido que reducir su dividendo.

Y ese ha sido el comportamiento habitual de los fondos que reparten dividendo.

En la categoría Morningstar mencionada, la de Renta Variable Global, por ejemplo, de las 134 clases de fondos que han repartido dividendo en cada uno de estos últimos 10 años, sólo 14 clases no han sufrido ningún recorte de dividendo en ese periodo.

Un par de excepciones

Destacan 2 fondos que han conseguido aumentar su dividendo año tras año: el FvS Dividend y el Fidelity Global Dividend. He aquí algunos comentarios de nuestro equipo de analistas de fondos sobre ellos.

FvS Dividend R (Medalist Rating: Oro)

La eficaz filosofía de inversión de la estrategia respalda una calificación de Pilar de Proceso Alto. El análisis de la cartera de la estrategia muestra que ha mantenido una posición sobreponderada significativa en la exposición a la calidad y una infraponderación en la exposición al rendimiento en comparación con sus homólogos de categoría. Una alta exposición a la calidad significa mantener valores que son sistemáticamente rentables, crecen y tienen balances sólidos. Y una baja exposición a la rentabilidad se basa en la tenencia de menos valores con alta rentabilidad por dividendo o recompra de acciones, en lugar de mantener valores en una fase temprana de desarrollo.

• Morningstar Medalist Rating: Gold

• Morningstar Category: Global Equity Income

• Ongoing Charge: 1.63%

• 12 Month Yield: 2.0%

Fidelity Global Dividend (Medalist Rating: Bonze)

Dan Roberts, el gestor del fondo, aplica un enfoque orientado a la calidad, pero con una mentalidad consciente de la valoración. Primero examina el universo a través de un filtro cuantitativo, seguido de un profundo análisis top-down de las acciones. Roberts busca empresas con flujos de caja predecibles y resistentes, modelos de negocio fiables, estados financieros transparentes, balances sólidos y una gestión fuerte. El resultado es una cartera de entre 50 y 60 valores en la que suelen evitarse los sectores cíclicos, como bancos, energía y materias primas. En cambio, Roberts encuentra buenas oportunidades en sanidad, seguros, bolsas, bienes de consumo básico e industriales.

• Morningstar Medalist Rating: Bronze

• Morningstar Category: Global Equity Income

• Ongoing Charge: 1.89%

• 12 Month Yield: 2.45%

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/O26WRUD25T72CBHU6ONJ676P24.png)