Desde hace algún tiempo, la Inteligencia Artificial (IA) es el tema de conversación más importante en los mercados de renta variable, con cerca del 80% de los flujos hacia fondos temáticos. La exuberancia de los inversores se ha visto debidamente recompensada, ya que la IA ha sido el tema que mejor se ha comportado en los últimos 18 meses.

Pero, ¿ha revelado la temporada de resultados algún punto débil en esta narrativa? La respuesta es no. Los principales valores de IA, como Microsoft (MSFT) y Nvidia (NVDA), han obtenido buenos resultados. Aunque Nvidia aún no ha presentado cifras, los ingresos de Microsoft aumentaron un 17% interanual, y Azure, su principal plataforma de computación en la nube, creció casi el doble.

Cuando las valoraciones y las expectativas están por las nubes, cualquier mala noticia puede hacer tambalear la confianza de los inversores. La empresa holandesa ASML (ASML), que fabrica las máquinas que producen los semiconductores y cotiza con un PER cercano a 50 veces, anunció recientemente unos pedidos ligeramente inferiores a los previstos. Esto hizo que los inversores cuestionaran las perspectivas de los fabricantes de chips. Esto, a su vez, provocó una venta masiva de empresas de chips como Arm Holdings (ARM), que cayó hasta un 20%. Aunque los precios de las acciones han recuperado desde entonces al menos parte de estas caídas, sigue habiendo dudas en torno a nombres como Arm, que creemos que están muy sobrevalorados.

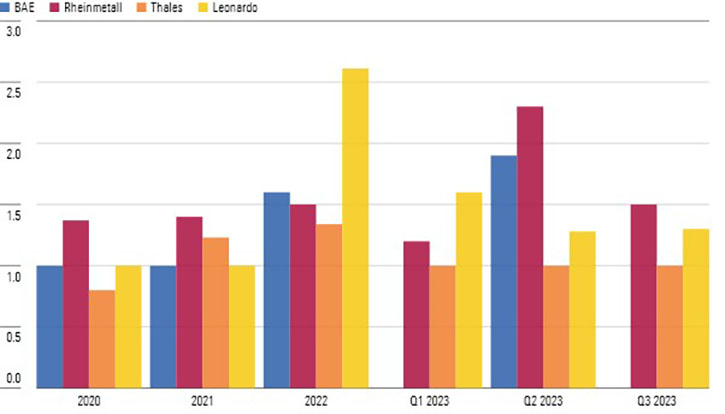

El relato del gasto en defensa puede durar años

Aunque la temporada de resultados fue bastante variada, las empresas de defensa registraron resultados positivos de forma casi unánime, en particular las europeas con una fuerte exposición a la guerra de Ucrania. Los ratios book-to-bill (relación entre pedidos y unidades entregadas) de las principales empresas europeas se sitúan ahora sólidamente por encima de 1. Algunos inversores pueden mostrarse escépticos sobre la duración de esta fuerte racha de gasto en defensa, pero creemos que es un viento de cola a medio plazo, como mínimo, por dos razones:

• Los países europeos han invertido mucho en apoyar a sus aliados ucranianos, agotando sus reservas de municiones en el proceso. Muchos países, como Alemania, podrían tardar cerca de una década en reabastecerse, y eso sin contar con la posibilidad de que la guerra continúe durante algunos años.

• Al adherirse a la OTAN, sus miembros se comprometieron a gastar el 2% de su PIB anual en defensa. Sin embargo, más de la mitad de los miembros de la OTAN no han gastado lo suficiente, incluidas potencias europeas como Francia y Alemania. Con la escalada de los conflictos mundiales en los últimos años y la advertencia del candidato presidencial Donald Trump de que no apoyará a los miembros que gasten menos en caso de ataque, los miembros tienen una mayor motivación para aumentar el gasto. Creemos que este aumento apoyará un fuerte crecimiento de los ingresos de los fabricantes de defensa en los próximos años.

Ratios contables de las acciones europeas de defensa

¿Ha pasado lo peor para las empresas de consumo?

Los efectos de los altos tipos de interés y de 18 meses de inflación elevada están pasando factura a las empresas, en particular a las del sector de consumo, que se enfrentan a clientes cada vez más escasos de efectivo. Empresas de primera necesidad como Kraft-Heinz (KHC) y Reckitt Benckiser (RKT), propietaria de marcas como Durex y Nurofen, están registrando aumentos decentes de sus ingresos, pero casi todos ellos se basan en subidas de precios, ya que los consumidores compran menos productos año tras año.

En concreto, los elevados tipos de interés están lastrando las ventas de grandes artículos de consumo. El fabricante de motocicletas Harley Davidson informó recientemente de un descenso de las ventas. El aumento del coste de la financiación es una de las razones, ya que los consumidores reducen las compras de este tipo una vez que ven el coste real de su financiación.

Sin embargo, las dificultades del sector del consumo se extienden incluso al lujo. Este sector se ha considerado en el pasado prácticamente indestructible, dada la inelasticidad de los precios de los bienes de lujo, debido al poder adquisitivo de los ricos incluso en tiempos de dificultades económicas. El consumo de lujo, que alcanzó su punto álgido durante la pandemia ya que los consumidores se quedaron en casa con dinero para gastar, ha disminuido desde entonces, y esta tendencia continuará en 2024. Este mensaje se ha reafirmado en los recientes informes de resultados de algunos de los grandes del sector, como LVMH (MC) y Burberry (BRBY).

La buena noticia para las empresas de consumo en general es que la situación debería mejorar a medida que avance el año. La inflación ha descendido en todos los países occidentales desde sus máximos de 2022, por lo que la bajada de los precios de las materias primas reduce la necesidad de subir los precios trimestralmente. Esto debería permitir a muchas empresas de consumo centrarse en afianzar sus márgenes operativos, en lugar de preocuparse por el crecimiento de los ingresos brutos.

Además, los principales bancos centrales se plantean por fin recortar los tipos de interés, y es probable que el BCE lo haga ya el mes que viene. Por supuesto, esto tardará en llegar a los consumidores, pero al menos vamos en la buena dirección.

Michael Field es Estratega de Mercados Europeos en Morningstar

.jpg)