Los valores tecnológicos fueron los más rentables en 2023, impulsados por el auge de la inteligencia artificial. El índice Morningstar US Technology ganó un 53,28% en euros, superando al índice Morningstar US market, que se situó en el +21,3%.

El sector tecnológico se llevó otra tajada del mercado de Wall Street y ahora representa el 29% de la cesta global (medida por el índice Morningstar del mercado estadounidense), frente al 27% de 2021. El segundo sector por peso en el índice de referencia, el farmacéutico, que representa el 12,4% (pesaba el 20% antes de la crisis financiera de 2008), está cada vez más lejos.

¿Estallará la burbuja tecnológica?

No hemos visto estas cifras desde la burbuja tecnológica del año 2000, y esto puede provocar escalofríos a los inversores que vivieron el estallido de aquella burbuja. Pero debe saber que si tiene fondos de renta variable o fondos cotizados (ETF) en el mercado estadounidense en estos momentos, está enormemente sobreexpuestos al sector tecnológico.

Además, no hace falta remontarse demasiado en el tiempo para ver lo rápido que pueden desinflarse las acciones tecnológicas. En 2022, el índice Morningstar US Technology perdió más de un 27%, un comportamiento mucho peor que el de Wall Street en su conjunto, debido a la agresiva subida de los tipos de interés por parte de la Reserva Federal.

Los “Siete Magníficos” protagonistas del rally

El rally de 2023 fue impulsado en gran medida por los llamados "Siete Magníficos", es decir, los siete valores responsables de alrededor del 70% de las ganancias en 2023 (Nvidia NVDA, Tesla TSLA, Meta META, Apple AAPL, Amazon AMZN, Microsoft MSFT y Alphabet GOOGL). El resultado fue que Apple y Microsoft se convirtieron en las mayores empresas del mundo por capitalización bursátil; Nvidia es la cuarta, tras haber superado el año pasado el billón de dólares de capitalización. Fuera de Estados Unidos, los pesos pesados son Taiwan Semiconductor 2330, el mayor fabricante de semiconductores del mundo, y -en Europa- ASML, multinacional holandesa especializada en máquinas de fotolitografía utilizadas para producir chips.

A diferencia de la burbuja tecnológica del año 2000, las subidas de estos valores no son mera especulación, ya que Nvidia y otras empresas también superaron las estimaciones de beneficios.

Además, hay varias megatendencias que impulsan el sector, como el comercio electrónico y la computación en nube. Estas tendencias se han afianzado a lo largo de los años, haciendo que el índice tecnológico supere a otros sectores. El índice Morningstar US Technology obtuvo una rentabilidad anualizada del 22% a lo largo de la década, frente al 13,5% de la cesta representativa de Wall Street (cifras en euros a 31 de diciembre de 2023).

Invertir en tecnológía: ojo a la rotación sectorial

Entonces, ¿por qué deberíamos pensar que la tecnología dejará de ser uno de los sectores más rentables de las carteras?

La historia nos enseña que el liderazgo sectorial va y viene", afirma Dan Lefkovitz, estratega de Morningstar Indexes. Los sectores defensivos, por ejemplo, experimentaron un cambio de sentimiento entre 2022 y 2023. Este universo incluye empresas defensivas de bienes de consumo, farmacéuticas y de servicios públicos, que capearon relativamente bien los problemas de 2022, mientras que pasaron apuros el año pasado, cuando no se produjo la temida recesión.

El sector energético fue la estrella en 2022, tras la crisis energética provocada por la invasión rusa de Ucrania y los desequilibrios generados por la pandemia del Covid-19, que dispararon los precios del gas y el petróleo, beneficiando a los balances de las empresas energéticas. Por el contrario, este segmento obtuvo peores resultados que el índice de renta variable estadounidense en 2023 y su ponderación en el total cayó del 15% en 2008 al 4,2%.

¿En qué sector invertir en 2024?

Lo que los inversores deben tener muy en cuenta son las valoraciones. "A corto plazo, el comportamiento de los sectores puede venir determinado por diversas variables, macro y microeconómicas, y el sentimiento puede pesar más que los fundamentales", explica Lefkovitz. "A largo plazo, sin embargo, las valoraciones importan. Un sector puede beneficiarse de un crecimiento estructural, pero si ese crecimiento se refleja plenamente en los precios, los resultados defraudarán las expectativas. A la inversa, un sector con dificultades puede sorprender al alza si las empresas superan las estimaciones".

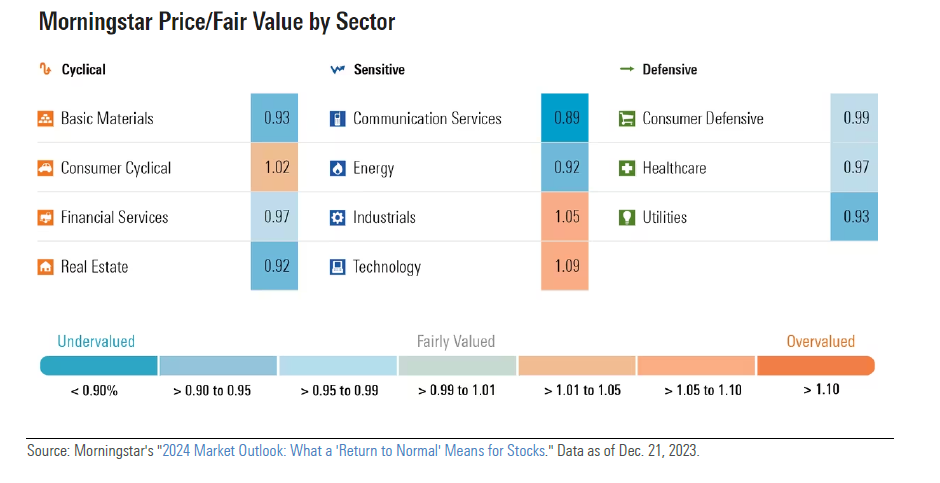

Valoraciones de los sectores en EEUU a finales del 2023

Asumiendo este enfoque, vemos que la tecnología en su conjunto está sobrevalorada, basándonos en las métricas con las que los analistas de Morningstar calculan la relación entre el precio en bolsa y el valor razonable de las acciones individuales. Lo mismo ocurre con los valores industriales cíclicos y los bienes de consumo. Por el contrario, los servicios de comunicación, el sector inmobiliario, la energía, los materiales básicos, los servicios públicos, el sector farmacéutico y el sector financiero parecen infravalorados. Los datos son a nivel agregado y está claro que dentro de cada sector puede haber valores con descuento.

Por ejemplo, entre los valores tecnológicos, Cognizant (servicios digitales, 4 estrellas Morningstar a 17 de enero de 2024) y Teradyne (equipos de pruebas automatizados, 4 estrellas) presentan valoraciones atractivas. Los bienes de consumo cíclicos, por su parte, incluyen Etsy (sitio de comercio electrónico, 5 estrellas), Polaris (vehículos de transporte especial, como motos de nieve, 5 estrellas) y Nike (ropa deportiva, 4 estrellas).

Para concluir, en palabras de Lefkovitz, "aunque la dinámica futura del sector es incierta, lo que es probable es que se aleje del pasado".

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/JSDRGTJ4OIWONR3WZIQBORFL5M.png)