:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/XLSY65MOPVF3FIKU6E2FHF4GXE.png)

Según el último informe sobre el Índice de Precios de Consumo publicado este jueves, la inflación sigue avanzando lentamente, aunque la presión general sobre los precios aumentó en diciembre.

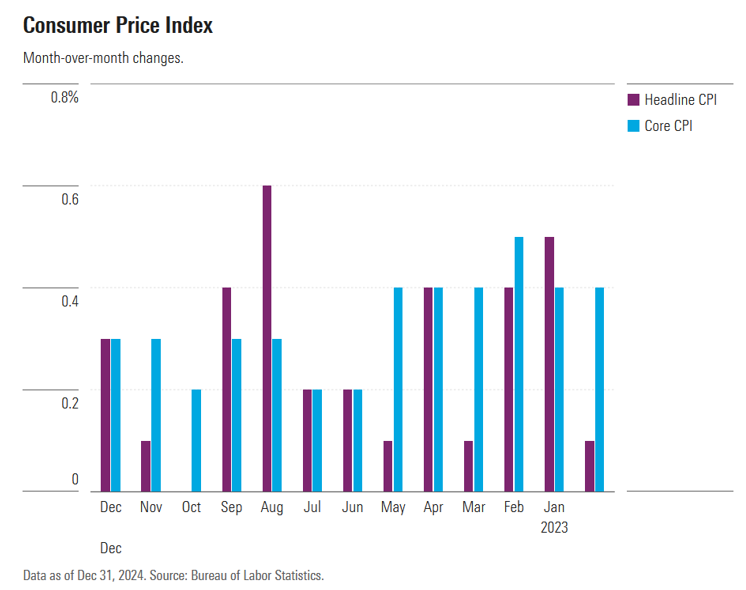

La Oficina de Estadísticas Laborales informó de que el Índice de Precios de Consumo subió un 3,4% anual y un 0,3% mensual en diciembre. La cifra anual fue superior a la de noviembre y a las expectativas de los economistas del 3,2%. Más de la mitad de las subidas mensuales se debieron al aumento del coste de la vivienda.

A pesar de estos datos, se espera que la Reserva Federal recorte los tipos de interés en 2024, posiblemente ya en su reunión de marzo.

"El informe de hoy muestra que la inflación subyacente se mantiene básicamente estable, lo que debería permitir a la Reserva Federal recortar los tipos en marzo", afirma Preston Caldwell, economista jefe para Estados Unidos de Morningstar. Señala que, sobre una base anualizada de tres meses, la tasa de inflación se situó en el 1,8% en diciembre, deprimida por una fuerte caída de los precios de la energía.

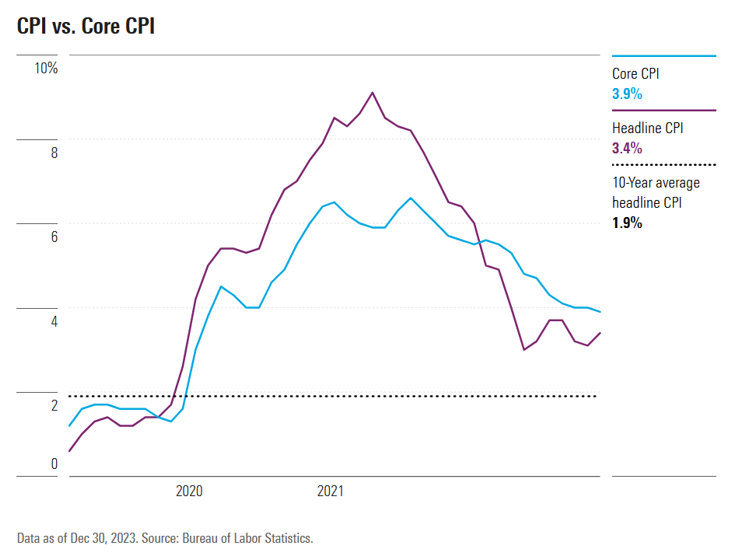

El IPC subyacente, que excluye los precios de los alimentos y la energía más volátiles, subió un 3,9% anual y un 0,3% mensual en diciembre. Ambas cifras fueron ligeramente superiores a las previstas por los economistas, aunque la inflación subyacente anual ha caído por debajo del 4% por primera vez desde mayo.

La inflación general cayó bruscamente en 2023, del 6,4% anual en enero a poco más de la mitad en diciembre. Los datos del jueves subrayan que los avances en la lucha de la Fed contra la inflación podrían ser algo más lentos y agitados durante su llamada "última milla" que hace un año.

Caldwell añade que la inflación subyacente, que se ha mostrado más rígida que la cifra principal, también se ha mantenido relativamente estable en los últimos tres meses. Los precios subyacentes subieron un 3,3% anualizado en tres meses en diciembre, frente al 3,4% de noviembre.

Gran parte de la reciente rigidez de la inflación subyacente es atribuible a los elevados precios de la vivienda, que incluyen los precios de los alquileres y los gastos de vivienda equivalentes a los del propietario. "Según Caldwell, la inflación de la vivienda sigue siendo elevada, y en diciembre alcanzó el 5,1% anualizado en tres meses. Excluyendo la categoría de vivienda, la inflación subyacente habría sido de sólo el 2% el mes pasado.

En general, los costes de la vivienda suelen aparecer con retraso en los datos de inflación. Los economistas esperan que la inflación de la vivienda caiga en los próximos meses, a medida que los datos se pongan al día con los continuos descensos de los precios de los alquileres.

"La inflación subyacente volverá a la normalidad si la inflación de la vivienda disminuye, lo que debería estar a la vuelta de la esquina", afirma Caldwell, aunque señala que "el momento exacto es incierto".

¿Cuándo bajará los tipos la Reserva Federal?

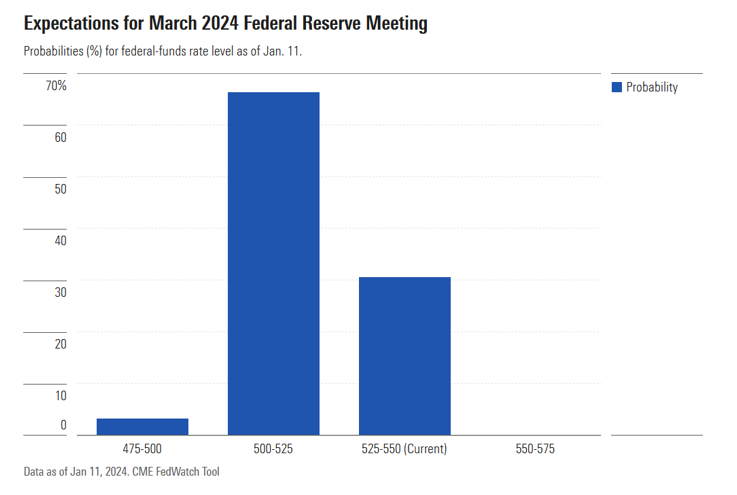

La Reserva Federal ha indicado a los mercados que ha llegado al final de su ciclo de subidas de tipos. Ahora los inversores miran hacia adelante, hacia los recortes de tipos, tratando de determinar cuándo y con qué frecuencia se producirán. Las previsiones de los banqueros centrales en su última reunión sugerían un total de tres recortes en 2024, pero los inversores del mercado de bonos esperan al menos cinco, según la herramienta FedWatch de CME.

Se espera que la Fed mantenga los tipos en el rango objetivo actual de 5,25%-5,50% en su reunión de finales de este mes. Algunos estrategas esperan recortes de tipos ya en marzo, y el mercado de bonos está de acuerdo. Otros creen que es más probable que los recortes se produzcan en la segunda mitad del año.

Caldwell está en el bando de marzo, y añade que la inflación PCE -una medida separada del crecimiento de los precios que la Reserva Federal prefiere- ha caído al 1,9% anualizado en los últimos seis meses, por debajo del objetivo del 2% del banco central.

Esa saludable lectura del PCE significa que, a pesar de que la cifra principal del jueves fue más alta de lo esperado, Caldwell cree que es probable que la Fed recorte los tipos en marzo. "Los mercados parecen estar de acuerdo con nuestra evaluación", dice, "con alrededor de dos tercios de probabilidad implícita de un recorte en marzo".

Como siempre, estas expectativas podrían cambiar en función de los datos económicos de las próximas semanas y meses.

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/KIQMCCUZ2RGWZKSCKM2Z4ZULFU.png)