.jpg)

2023 ha sido un año tumultuoso. En el momento de escribir estas líneas, los mercados mundiales han subido casi un 15% en lo que va de año. Se trata de una rentabilidad muy sólida dadas las condiciones de mercado subóptimas a las que nos hemos enfrentado. Pero estos rendimientos no se han producido en línea recta, ya que tuvimos dos importantes caídas del mercado en abril y octubre. Realmente había que haber estar invertido para ganar.

La inflación ha descendido mucho desde los niveles de dos dígitos de finales de 2022, situándose ahora en el 2,4% en la zona euro y probablemente por debajo del 3% en EE.UU. en la próxima publicación. Sin embargo, el crecimiento en las dos regiones difiere mucho: la zona euro se mantiene a flote, mientras que la economía estadounidense sigue creciendo.

Una inflación más baja no significa que estemos entrando en una época de bonanza, y es importante reconocer los retos que nos deparará el año 2024.

- Puede que no hayamos visto lo último de la inflación. Los precios de la energía son muy volátiles, y un repunte durante el invierno podría tener importantes repercusiones. Del mismo modo, aunque es estupendo que la economía estadounidense se muestre tan resistente, el mercado laboral sigue siendo estrecho y el peligro de recalentamiento persiste.

- Los bancos centrales tomaron medidas rápidas para combatir la inflación, llevando los tipos de interés a los niveles más altos desde antes de la crisis financiera mundial. El impacto de estos elevados tipos se está dejando sentir ahora y afectará negativamente al crecimiento en 2024. Prevemos que el PIB caiga el próximo año con respecto a los niveles de 2023.

¿Cómo deberían posicionarse los inversores?

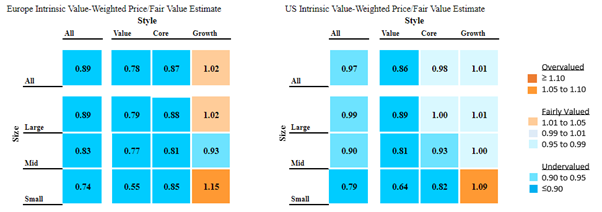

A nivel de estilos, observamos pautas similares en los mercados estadounidense y europeo. En general, los mercados siguen infravalorados, aunque apenas en el caso de Estados Unidos. Dentro de ellos, el panorama es bifurcado.

El crecimiento como estilo está ligeramente sobrevalorado en ambas regiones, una situación que no creemos que vaya a cambiar pronto, ya que es probable que los tipos de interés bajen el año que viene y los inversores son muy conscientes del beneficio que unos tipos más bajos tendrían para los valores de crecimiento.

Oportunidades en compañías de valor

Los títulos de valor cotizan con un atractivo descuento respecto a sus estimaciones intrínsecas de valor razonable, incluso más en Europa que en Estados Unidos. El razonamiento es obvio: los inversores siguen preocupados por la salud de la economía, y los títulos de valor, a menudo en sectores expuestos al ciclo, sufrirán un duro golpe si la economía se tambalea en 2024. Dicho esto, dentro del segmento de valor vemos sin duda focos de oportunidad, en particular entre los valores con amplia ventaja competitiva.

Por último, los valores de pequeña capitalización siguen siendo los enfermos de los mercados de renta variable. Lo peor de ambos mundos para muchos inversores, ya que combinan la exposición cíclica con las desventajas de ser pequeños, como el acceso reducido a deuda barata. Todo tiene un precio, por supuesto, y el potencial alcista del 50%, en el caso de los valores estadounidenses de pequeña capitalización, es tentador. Pero hay que tener cuidado con el riesgo de cola.

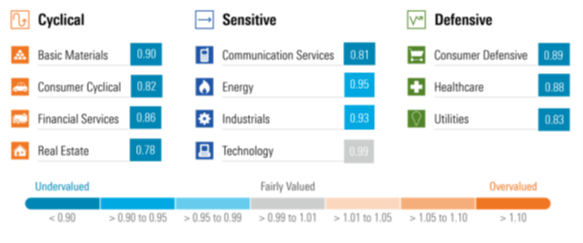

¿En qué sectores invertir?

A escala mundial, los sectores de consumo cíclico, comunicaciones e inmobiliario son los que ofrecen los descuentos más atractivos en estos momentos. Aunque merece la pena analizar estas áreas con más detalle, no existe un catalizador obvio para que se cierren estos descuentos sobre el valor razonable, aparte de una mejora sustancial del entorno macroeconómico subyacente.

Así que, en su lugar, voy a destacar otros dos sectores a los que prestar atención en 2024, por la razón de que estos sectores no siempre fueron baratos: sus atractivos descuentos aparecieron recientemente. Dada la incierta situación macroeconómica, las cualidades defensivas de ambos sectores podrían resultar útiles en caso de que los vientos cambien a peor.

Salud:

Es raro que destaquemos este sector como atractivo, ya que sus cualidades defensivas y su perfil de crecimiento suelen ser bien apreciadas por los inversores. En esta ocasión, sin embargo, los inversores están preocupados por la escasez de patentes y por si el crecimiento de la innovación compensará esta situación en los próximos años. Vemos muchas áreas interesantes de innovación, sobre todo en ámbitos como la oncología y la inmunología, que tradicionalmente tienen un fuerte poder de fijación de precios.

Utilities:

No es ningún misterio que los inversores hayan perdido su entusiasmo por el sector de los servicios públicos en los últimos seis meses. Durante la década anterior, el sector había ofrecido una atractiva rentabilidad por dividendo, superior al 4,5% en Europa. En comparación con la miseria que ofrecían entonces los bonos del Estado, la elección era fácil para quienes buscaban ingresos. Hoy en día, los rendimientos de la deuda pública a 10 años superan los ingresos de las acciones de las empresas de servicios públicos, y los inversores se han desenamorado. La tendencia se invertirá a medida que bajen los tipos de interés, lo que dará alas a un sector que cotiza con grandes descuentos.