Aunque los flujos globales fueron negativos, los inversores -ante la posibilidad concreta de una crisis bancaria mundial, una recesión económica y una inflación más persistente de lo esperado- siguieron consolidando sus posiciones en renta variable y renta fija.

En efecto, a pesar de la preocupación por el sistema bancario, la renta variable mundial subió un 3,1% en marzo (en USD) -aunque el índice MSCI World Banks bajó un 12,2%- y la deuda pública mundial repuntó un 3,7% (en USD, sin cobertura).

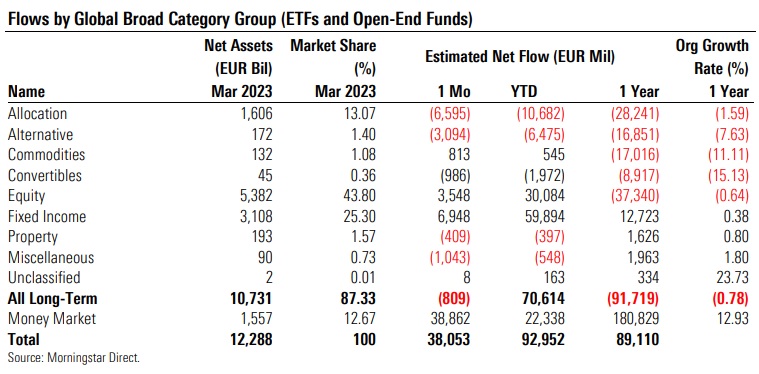

Los fondos de renta variable atrajeron 3.500 millones de euros, lo que supone el quinto mes consecutivo de entradas netas. Sin embargo, este resultado oculta una enorme diferencia entre las estrategias activas y pasivas. Los fondos de renta variable blend de gran capitalización mundial y de renta variable de mercados emergentes globales fueron los más vendidos dentro del espectro de la renta variable, con 9.200 millones de euros y 3.400 millones de euros de entradas, respectivamente, así como los fondos de renta variable blend de gran capitalización europea (1.200 millones de euros).

Los fondos de renta fija también registraron su quinto mes consecutivo positivo en términos de flujos, con casi 7.000 millones de euros de nuevas suscripciones netas. La mayoría de estas entradas se dirigieron a fondos expuestos a bonos a plazo fijo -las carteras de estos fondos incluyen bonos cuya fecha de vencimiento coincide con la fecha de vencimiento objetivo del fondo, y todos los bonos se mantienen hasta su vencimiento- y bonos del Estado, tanto en euros como en dólares estadounidenses.

Las estrategias de asignación y alternativas fueron las verdaderas detractoras del mes, con 6.600 y 3.100 millones de euros de salidas netas, respectivamente. Los fondos mixtos sólo tuvieron dos meses positivos en términos de flujos desde mayo de 2022. En marzo, las estrategias de asignación moderada y flexible en euros que invierten a nivel mundial fueron las más castigadas.

Los fondos alternativos, por su parte, tuvieron su undécimo mes consecutivo de reembolsos netos. Los fondos de materias primas captaron 813 millones de euros. Esto se debió principalmente a los 722 millones de euros invertidos en productos de metales preciosos; la mayoría de ellos eran materias primas cotizadas en bolsa u oro.

Los fondos del mercado monetario recibieron 38 800 millones de euros de entradas netas el mes pasado, ya que las preocupaciones bancarias siguieron sacudiendo los mercados mundiales y los tipos atractivos atrajeron a los inversores.

Por último, los activos en fondos a largo plazo domiciliados en Europa aumentaron ligeramente hasta los 10,731 billones de euros a finales de marzo de 2023, frente a los 10,687 billones de euros del 28 de febrero.

Activos frente a pasivos

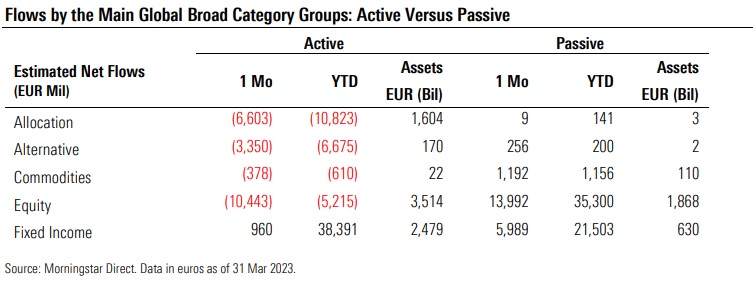

Los fondos indexados con vocación de largo plazo registraron entradas de 21.300 millones de euros en marzo, frente a las salidas netas de 22.500 millones de euros de los fondos gestionados activamente. El mes pasado, con la excepción de la renta fija, todas las principales clases de activos experimentaron entradas hacia estrategias pasivas y salidas de productos de gestión activa.

Por ejemplo, mientras que en los últimos cuatro meses tanto las estrategias activas como las pasivas de renta variable habían logrado captar nuevos fondos, el mes pasado se produjeron dos historias diferentes: los fondos de renta variable de gestión activa se deshicieron de 10.500 millones de euros y los productos pasivos de renta variable captaron 14.000 millones de euros.

La cuota de mercado de los fondos indexados a largo plazo aumentó hasta el 24,50% en marzo de 2023, frente al 22,92% en marzo de 2022. Si se incluyen los fondos del mercado monetario, que son el dominio de los gestores activos, la cuota de mercado de los fondos indexados se situó en el 21,40%, frente al 20,47% de 12 meses antes.

Flujos sostenibles

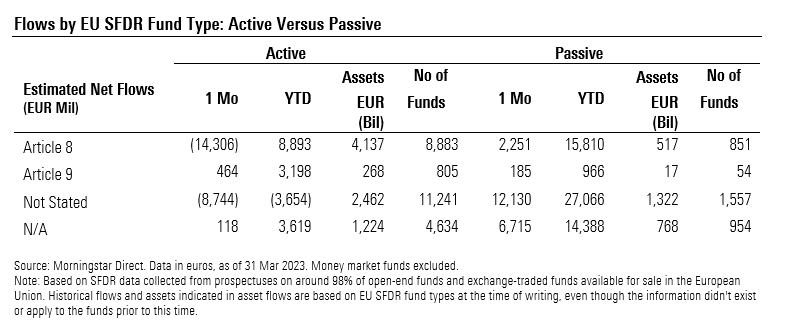

Los fondos que entran en el ámbito de aplicación del artículo 8 del Reglamento sobre divulgación de información financiera sostenible tuvieron su peor mes en términos de flujos desde octubre de 2022, al desprenderse de 12.000 millones de euros en marzo. Por otro lado, los inversores vertieron 649 millones de euros en estrategias "verde oscuro" el mes pasado (artículo 9).

Desde una perspectiva de crecimiento orgánico, los fondos del Artículo 9 mostraron una tasa de crecimiento orgánico del 1,55% en el primer trimestre del año. Los productos incluidos en el grupo del artículo 8 registraron un crecimiento orgánico del 0,55%, resultado inferior al de los fondos no sostenibles (según el SFDR): entre enero y marzo, los fondos no considerados artículo 8 u artículo 9 tuvieron una tasa media de crecimiento orgánico que osciló entre el 0,64% y el 0,92%.