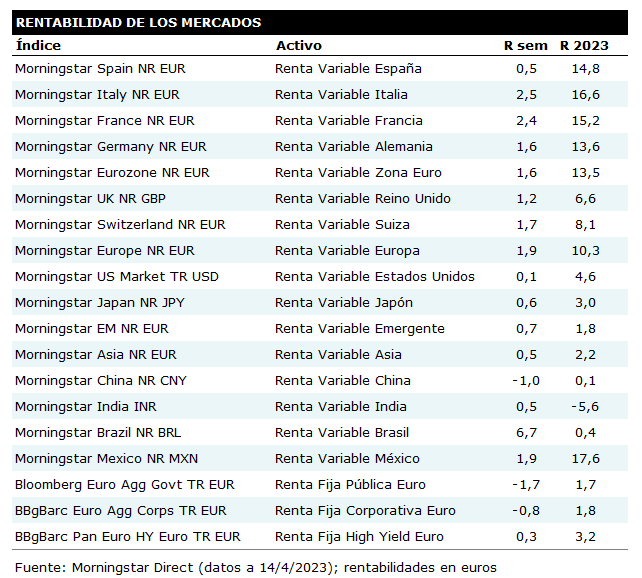

La semana ha sido positiva para casi todos los mercados bursátiles que seguimos en nuestra tabla, salvo para el mercado chino cuyo índice Morningstar China retrocedió un 0,6% en divisa local y un 1,0% en euros.

En los mercados desarrollados las mayores ganancias se vieron en Europa. El índice de la Zona Euro, el Morningstar Eurozone, se apreció un 1,6%, con Italia y Francia a la cabeza (ganaron un 2,5% y 2,4% respectivamente) y España a la cola (el índice Morningstar Spain apenas avanzó un 0,5%).

Al otro lado del Atlántico, el índice Morningstar US Market ganó un 0,9% a lo largo de la semana, pero la debilidad del dólar frente a la moneda europea hizo que la rentabilidad en euros se quedara en un 0,1%.

Los inversores en acciones japonesas también sufrieron la fortaleza del euro: el índice Morningstar Japan ganó un 2,7% en yenes, pero tan sólo un 0,6% en euros.

En los mercados emergentes, el índice Morningstar Emerging Markets se revalorizó un 0,7% en euros en gran parte gracias al importante avance del mercado brasileño: el índice Morningstar Brazil ganó un 5,3% en divisa local y un 6,7% en euros.

Sin embargo, los mercados de renta fija de la Zona Euro sufrieron retrocesos: del 1,7% en el caso de la deuda pública y del 0,8% en el caso de la deuda corporativa de calidad.

A nivel de sectores, los resultados fueron bastante repartidos esta semana, con los sectores de agricultura y recursos naturales a la cabeza, con ganancias del 3,0% y 2,3% en euros respectivamente. En el lado negativo, encontramos a los sectores de servicios públicos y tecnología, con recortes del 1,8% y 0,6% respectivamente.

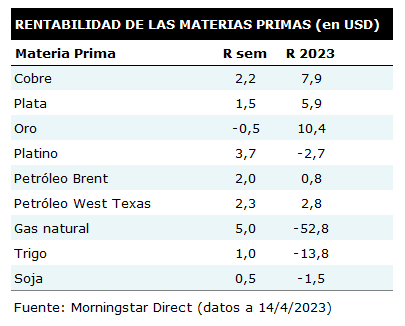

En lo que respecta a las principales materias primas, la semana fue tranquila ya que de todas las que seguimos en nuestra tabla tan sólo el oro acabó en negativo, con una caída del 0,5% en dólares estadounidenses.

Quizá lo más destacable fue el buen tono que mostraron las materias primas energéticas: el Brent subió un 2,0% en dólares, el West Texas un 2,3% y el gas natural un 5%.