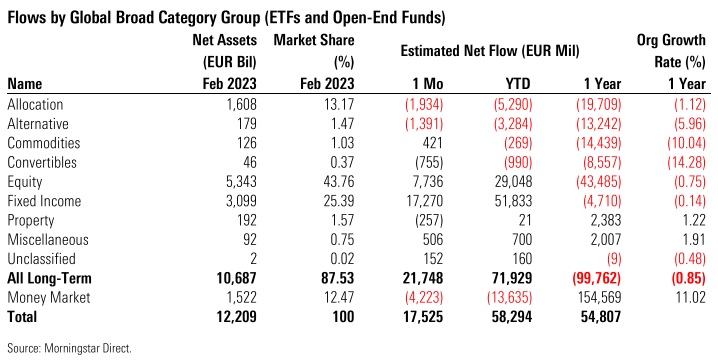

Tras un buen comienzo de año, los inversores levantaron el pie del acelerador en febrero. Los fondos con vocación de largo plazo domiciliados en Europa atrajeron entradas netas por valor de 21.700 millones de euros, menos de la mitad que en enero.

La renta variable mundial cayó en febrero tras el fuerte avance del mes anterior. La solidez de los datos económicos sugirió que cualquier pausa en las subidas de los tipos de interés podría estar aún lejos. La Reserva Federal, el Banco Central Europeo y el Banco de Inglaterra subieron los tipos durante el mes. En renta fija, los rendimientos de la deuda pública mundial subieron, lo que significa que sus precios bajaron.

Los fondos de renta variable captaron 7.700 millones de euros, lo que supone cuatro meses consecutivos en positivo, aunque las entradas disminuyeron a un tercio de las del mes anterior. Los fondos de renta variable de mercados emergentes mundiales fueron los que registraron las mayores entradas, con 7.000 millones de euros.

Esto ocurrió a pesar de que la renta variable de los mercados emergentes registró rentabilidades negativas en febrero y un rendimiento inferior al de la renta variable mundial. El recrudecimiento de las tensiones entre Estados Unidos y China pesó en el ánimo, mientras que los datos macroeconómicos de Estados Unidos, más resistentes de lo esperado, aumentaron las perspectivas de nuevas subidas de tipos. En este contexto, el dólar se fortaleció, lo que supuso un lastre adicional para los mercados en desarrollo.

Los fondos de renta fija, por su parte, mantienen el impulso positivo con 17.300 millones de euros de nuevas suscripciones netas en febrero, su cuarto mes consecutivo de entradas. La mayor parte de este capital fresco se dirigió a fondos expuestos a bonos a plazo fijo -las carteras de estos fondos llevan bonos cuya fecha de vencimiento coincide con la fecha de vencimiento objetivo del fondo, y todos los bonos se mantienen hasta su vencimiento-, bonos corporativos en euros y bonos globales.

Los fondos mixtos perdieron 1.900 millones de euros, lo que supone el séptimo mes negativo de los últimos nueve. Los fondos de materias primas ganaron 421 millones de euros en entradas netas durante el mes. Sólo el WisdomTree Copper ETC atrajo cerca de 800 millones de euros.

Los fondos del mercado monetario sufrieron salidas por valor de 4.200 millones de euros el mes pasado. Por último, los activos en fondos con vocación de largo plazo domiciliados en Europa disminuyeron ligeramente hasta los 10,687 billones de euros, frente a los 10,704 billones de euros del 31 de enero.

Activos frente a pasivos

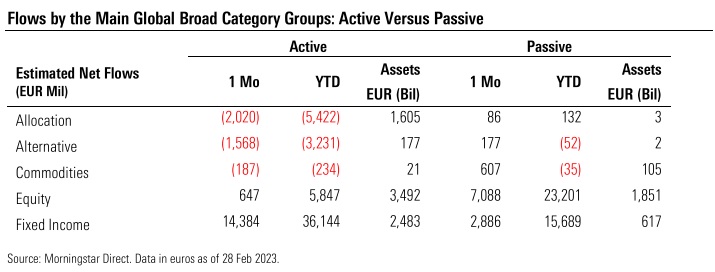

Los fondos indexados a largo plazo registraron entradas netas de 10 700 millones de euros en febrero, frente a los 11 200 millones de euros de los fondos de gestión activa. Las estrategias pasivas lograron atraer capital en todas las principales clases de activos. Los fondos mixtos, alternativos y de materias primas sufrieron reembolsos en el lado activo. Por su parte, los fondos de renta variable y renta fija lograron atraer entradas tanto de productos activos como pasivos.

La cuota de mercado de los fondos indexados a largo plazo aumentó hasta el 24,26% en febrero de 2023, desde el 22,49% de febrero de 2022. Si se incluyen los fondos del mercado monetario, que son el dominio de los gestores activos, la cuota de mercado de los fondos indexados se situó en el 21,23%, frente al 20,07% de 12 meses antes.

Flujos sostenibles

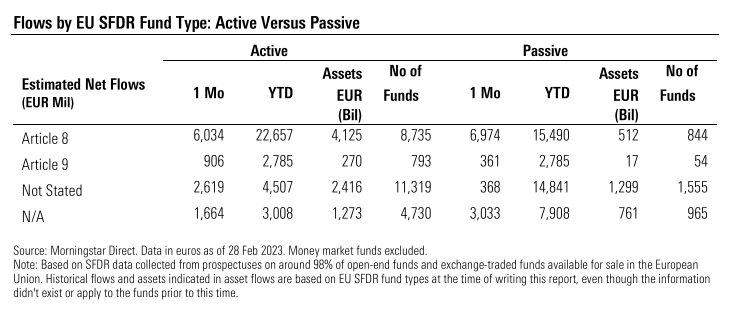

Los fondos incluidos en el ámbito de aplicación del artículo 8 del Reglamento sobre divulgación de información financiera sostenible tuvieron su cuarto mes positivo en términos de flujos, con 13.000 millones de euros en febrero, repartiéndose el botín tanto las estrategias pasivas como las activas. El mes pasado, los inversores también invirtieron casi 1.300 millones de euros en estrategias del artículo 9, o "verde oscuro".

En los últimos meses, los gestores de activos se han estado preparando para aplicar las normas técnicas de regulación (NTR) de nivel 2 del SFDR, que entraron en vigor en enero de 2023 y exigen a los gestores que divulguen más información en los documentos precontractuales y en los informes periódicos sobre los enfoques, los riesgos y el impacto medioambiental, social y de gobernanza de sus fondos. Anticipándose a este régimen de divulgación mejorado, muchos gestores revisaron las clasificaciones de sus fondos y rebajaron los productos del artículo 9 al artículo 8. Según Morningstar, entre octubre de 2022 y febrero de 2023, los fondos clasificados como Artículo 9 se redujeron de 1.058 a 847.