Tras un 2022 para olvidar, el nuevo año empieza con buen pie para el sector europeo de gestión de activos. Los inversores mostraron un sentimiento positivo y aprovecharon las atractivas valoraciones de los mercados de renta variable y renta fija, inyectando 54.100 millones de euros en fondos con vocación a largo plazo domiciliados en Europa durante enero de 2023, lo que supone el mejor resultado mensual en términos de flujos desde diciembre de 2021.

En general, los mercados bursátiles iniciaron 2023 con buen pie, con ganancias en toda la renta variable mundial, ante las expectativas de que el ritmo de subidas de los tipos de interés se suavice a medida que la inflación comience a enfriarse. La reapertura de China tras abandonar la política de cero COVID a finales de diciembre también contribuyó a impulsar el avance.

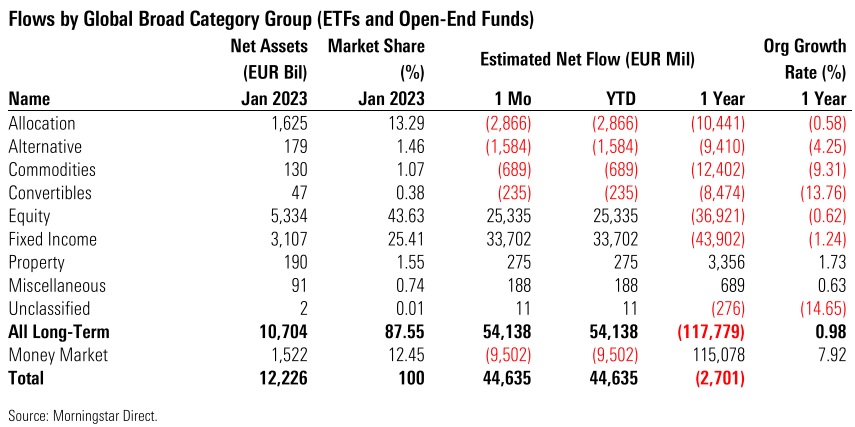

Los fondos de renta variable registraron 25.300 millones de euros de entradas netas el mes pasado, su mejor mes desde enero de 2022. Los fondos de renta variable global Large Blend y de renta variable de mercados emergentes fueron los más vendidos dentro del espectro de la renta variable, con 8.300 millones de euros y 5.600 millones de euros de entradas, respectivamente, así como los fondos de renta variable Large Blend estadounidense y de renta variable china (2.600 millones de euros y 2.400 millones de euros). Por otra parte, la renta variable británica y europea de gran capitalización se mantuvo rezagada, ya que los responsables políticos del Banco Central Europeo continuaron con su retórica de línea dura.

Los fondos de renta fija registraron su mejor mes en términos de flujos desde julio de 2021, con 33.700 millones de euros de nuevas suscripciones netas. La mayoría de estas entradas se dirigieron a fondos expuestos a bonos corporativos en euros, bonos a plazo fijo, bonos de mercados emergentes globales y bonos públicos en euros. Por supuesto, el entorno de la renta fija se ha visto fuertemente afectado por el cambio de política monetaria destinado a moderar las expectativas de inflación. El descenso de los tipos en los últimos meses indica probablemente una mayor confianza en que la inflación se ha contenido, lo que permitiría relajar las restricciones de la política monetaria.

Los fondos mixtos perdieron 2.900 millones de euros, lo que supone el sexto mes negativo en términos de flujos de los últimos ocho.

Los fondos de materias primas perdieron 689 millones de euros en reembolsos netos. Esto se debió principalmente a los 1 900 millones de euros retirados de los productos de metales preciosos, la mayoría de los cuales eran materias primas cotizadas en bolsa sobre el oro. Al mismo tiempo, los fondos expuestos a materias primas energéticas captaron 778 millones de euros.

Los fondos del mercado monetario se vieron afectados por salidas de 9 500 millones de euros en enero, tras registrar flujos récord en el último trimestre de 2022.

Por último, los activos en fondos con vocación a largo plazo domiciliados en Europa ascendieron a 10,7 billones de euros a finales de enero de 2023, frente a los 10,3 billones de euros del 31 de diciembre.

Activos frente a pasivos

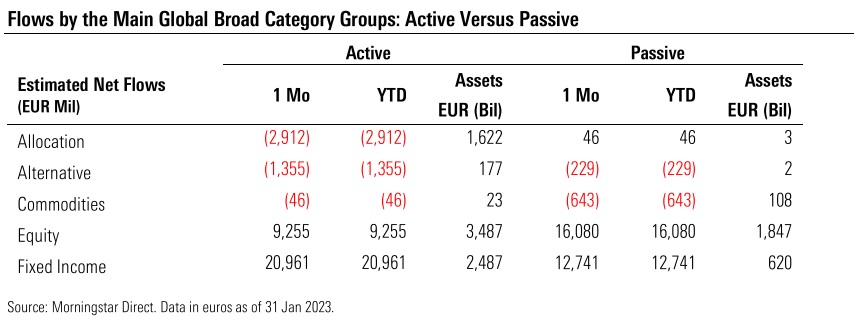

Los fondos pasivos con vocación a largo plazo registraron entradas por valor de 28.200 millones de euros en enero, frente a los 25.800 millones de entradas netas de los fondos de gestión activa.

Los fondos alternativos y de materias primas sufrieron reembolsos; mientras, los fondos de renta variable y renta fija lograron atraer entradas tanto en productos activos como pasivos. Los fondos pasivos de renta fija captaron 12.700 millones de euros, el mejor resultado mensual en términos de flujos jamás registrado desde 2007.

La cuota de mercado de los fondos indexados a largo plazo aumentó hasta el 24,24% en enero de 2023 desde el 22,35% en enero de 2022. Si se incluyen los fondos del mercado monetario, la cuota de mercado de los fondos indexados se situó en el 21,23%, frente al 19,93% de 12 meses antes.

Flujos ESG

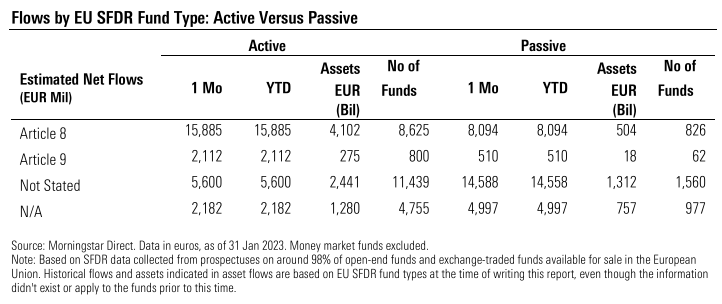

Los fondos incluidos en el ámbito de aplicación del artículo 8 del Reglamento sobre divulgación de información financiera sostenible tuvieron su mejor mes en términos de flujos desde diciembre de 2021, al captar 24.000 millones de euros en enero. Los inversores también vertieron 2.600 millones de euros en estrategias "verde oscuro" el mes pasado (artículo 9).

En los últimos meses, los gestores de activos se han estado preparando para aplicar las normas técnicas reglamentarias de nivel 2 del SFDR, o RTS, que entraron en vigor en enero de 2023 y exigen que los gestores divulguen más información sobre los enfoques medioambientales, sociales y de gobernanza, los riesgos de sostenibilidad y el impacto de sus fondos en documentos precontractuales e informes periódicos. Antes de este régimen de divulgación mejorado, muchos gestores revisaron las clasificaciones de sus fondos y rebajaron los productos del artículo 9 al artículo 8. Según Morningstar, entre octubre de 2022 y enero de 2023, los fondos clasificados con el artículo 9 disminuyeron de 1.058 a 862.