Es probable que la lucha por elevar el techo de la deuda aumente la volatilidad de los mercados en los próximos seis meses. Afortunadamente, esperamos que la cuestión se resuelva antes de que se produzca ningún daño, y la posibilidad de un impago de la deuda pública estadounidense es extremadamente baja. En caso de impago, todo está perdido, pero el daño potencialmente catastrófico que provocaría un escenario así significa que los inversores no deberían ignorar este asunto por completo. Si ocurre lo peor, hay pocas opciones buenas para los inversores.

¿Qué es el techo de deuda?

En primer lugar, ¿qué es el techo de deuda? Cuando el Congreso promulga planes de gasto federal, no autoriza automáticamente la deuda adicional necesaria para pagar el gasto superior a los ingresos. En su lugar, debe producirse periódicamente un proceso separado en el que el Congreso eleva el límite de la deuda pendiente del gobierno federal.

Durante décadas, este procedimiento peculiar ha causado poca agitación, pero esto empezó a cambiar en la década de 1990, cuando el techo de la deuda se convirtió en escenario de disputas partidistas. Esta situación alcanzó su punto álgido en 2011, durante el Gobierno de Obama, cuando los republicanos de la Cámara de Representantes, partidarios de la política fiscal, bloquearon el aumento del techo de deuda durante varios meses. Para que quede claro, elevar el techo de deuda en sí no autoriza ningún gasto adicional, simplemente permite que se emita deuda para pagar el gasto que ya se ha aprobado. Pero los legisladores han intentado a veces utilizar el techo de la deuda como palanca de negociación para forzar recortes del gasto.

Finalmente se alcanzó un acuerdo para evitar la crisis en 2011, pero no sin antes desatar durante varios meses el temor a que un Tesoro estadounidense falto de liquidez se viera obligado a dejar de pagar los intereses o el principal de la deuda que vencía.

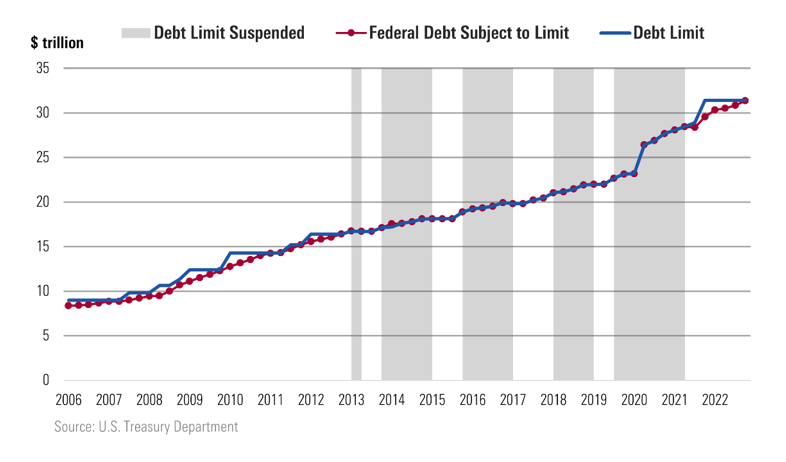

Gráfico de la deuda federal de EE.UU. y el límite legal de deuda

Cómo se desarrollará probablemente la lucha por el techo de deuda

Con los republicanos habiendo recuperado la Cámara el pasado noviembre, este año se dan muchas de las mismas circunstancias que en el estancamiento del techo de deuda de 2011. De hecho, el nuevo presidente de la Cámara, Kevin McCarthy, con el fin de asegurar el apoyo de su grupo para convertirse en presidente, se comprometió a no elevar el techo de la deuda sin recortes masivos del gasto.

¿Qué nos depararán los próximos meses? En realidad, el techo de la deuda ya se alcanzó el 19 de enero, cuando la deuda federal bruta de Estados Unidos alcanzó los 31,4 billones de dólares (trillones americanos). Sin embargo, eso no significa que ya haya llegado la crisis. Por el momento, el gobierno federal puede hacer frente a sus necesidades de financiación utilizando sus aproximadamente 300.000 millones de dólares de efectivo en caja más otras "medidas extraordinarias". La Secretaria del Tesoro, Janet Yellen, ha advertido que el efectivo podría agotarse tan pronto como junio, momento en el que el impago se convertiría en una fuerte posibilidad.

Creemos que la mayoría de los miembros de la Cámara de Representantes preferirían elevar el techo de la deuda sin ningún alboroto, ya que hay pocas ventajas políticas en sumir a la economía estadounidense en una crisis. Pero sin la aprobación del presidente McCarthy, un proyecto de ley para aumentar el techo de la deuda no puede llegar al pleno de la Cámara por los cauces habituales. El problema radica en que McCarthy necesita el apoyo casi unánime de los republicanos de la Cámara para mantener su posición. Perversamente, el estrecho margen de la mayoría republicana (222 contra 212) significa que McCarthy está en deuda con los miembros más a la derecha de la bancada republicana, que se oponen rotundamente a elevar el techo de la deuda sin recortes radicales del gasto.

Las perspectivas de alcanzar un acuerdo que aplaque tanto a los demócratas como a los republicanos más extremistas de la Cámara de Representantes parecen poco halagüeñas. Es probable que el gobierno de Biden insista en aumentar los impuestos y recortar los gastos, lo que sería una condena para los republicanos.

Todo esto parece presagiar que no habrá solución para la crisis del techo de la deuda. Sin embargo, existe una forma de que los demócratas de la Cámara de Representantes se unan a los republicanos moderados para conseguir elevar el techo de deuda sin la aprobación de McCarthy. Se trata de un procedimiento llamado "petición de aprobación de la gestión". Una mayoría simple es suficiente para que la petición de aprobación de la gestión funcione, lo que significa que sólo seis republicanos tendrían que unirse a los 212 demócratas. Creemos que una petición de aprobación de la gestión tiene muchas probabilidades de éxito, ya sea como vehículo directo para llevar el proyecto de ley del techo de la deuda al pleno o presionando al presidente McCarthy para que acepte un compromiso que salve las apariencias. Los miembros de la Cámara y su personal ya están sentando las bases para una petición de aprobación de la gestión.

Debido a la naturaleza del procedimiento, la vía de la petición de aprobación de la gestión tardará varios meses en ejecutarse plenamente. Pero más pronto que tarde deberíamos tener claro que es probable que la petición de aprobación de la gestión tenga éxito.

Implicaciones para la economía estadounidense y los inversores

El resultado más probable es una resolución sin sobresaltos de la crisis del techo de la deuda. Dicho esto, dado el desconocimiento del procedimiento de petición de aprobación de la gestión, no sería sorprendente ver cierta volatilidad en los mercados hasta que el asunto se resuelva por completo.

En caso de que fracase la petición de aprobación de la deuda o no se llegue a un acuerdo a tiempo, los expertos de Washington han especulado con formas de evitar un impago total una vez que el Tesoro estadounidense se quede sin efectivo. Las posibles soluciones incluyen acuñar una "moneda de un billón de dólares", emitir deuda del Tesoro con una gran prima sobre su valor nominal o invocar la 14ª enmienda para ignorar por completo el techo de deuda. Todas estas soluciones propuestas son cuestionables desde el punto de vista jurídico, y la falta de certidumbre difícilmente tranquilizaría al mercado. En un escenario en el que no se llegue a un acuerdo a la primera, es más probable que veamos una gran venta masiva de bonos del Tesoro de EE.UU., lo que conmocionaría al Congreso para que finalmente solucionara el problema.

Aparte de la perspectiva de impago, hay otra forma en que la cuestión del techo de deuda podría perjudicar a la economía y los mercados. Ya en 2011, el acuerdo que finalmente levantó el techo de deuda supuso recortes significativos del gasto federal estadounidense, que ascendieron a alrededor del 0,75% del producto interior bruto. Este choque fiscal negativo arrastró a una economía que aún se resentía de las secuelas de la Gran Recesión. Sin embargo, esto no es un problema esta vez. La vía de la "petición de aprobación de la gestión" probablemente no conducirá a grandes recortes del gasto. E incluso si se produjeran, la Reserva Federal tiene margen para recortar los tipos de interés con el fin de compensar un choque fiscal negativo.

¿Y qué hay del peor de los casos si se produce un impago significativo y prolongado de la deuda del Tesoro estadounidense? El resultado podría ser horrible, pero la verdad es que es difícil decir exactamente qué pasaría.

Podemos intentar hacernos una idea de cómo reaccionarían los mercados si nos fijamos en el episodio del techo de deuda de 2011, pero esto solo proporciona una visión marginal. De hecho, los rendimientos del Tesoro cayeron en los meses previos al levantamiento del techo de deuda en 2011, probablemente debido al impacto de otros factores macroeconómicos como la crisis de la Eurozona.

Otra disputa sobre el techo de deuda en 2013 hizo que los rendimientos de las letras del Tesoro a un mes se dispararan brevemente 30 puntos básicos en relación con los rendimientos a un año. Esto significa que los inversores estaban preocupados por la posibilidad de que no se reembolsara la deuda que pronto vencería. Pero este repunte de los rendimientos se desvaneció en cuestión de días, y nunca mostró un impacto sistémico en los mercados de bonos.

¿Qué podría ocurrir si se produce un impago importante?

Se puede afirmar con seguridad que los mercados nunca han valorado más que una probabilidad muy baja de que la crisis del techo de la deuda provoque un impago importante. Si esto ocurriera, nos encontraríamos en un terreno desconocido en términos de impacto económico y de mercado.

Presumiblemente, el Congreso intervendría en última instancia para levantar el techo de deuda tras semanas de caos. Incluso podría compensar a los inversores del Tesoro mediante el pago de los pagos no efectuados y los intereses devengados. Por tanto, es muy posible que los mercados consideren el impago como un error técnico temporal. Pero también es posible que el impago provoque daños graves e irreparables.

Los bonos del Tesoro de EE.UU. han sido durante mucho tiempo un activo seguro y, debido a ello, ofrecen un rendimiento muy bajo en comparación con la rentabilidad esperada de la inversión en acciones y otros activos de riesgo. Pero los bonos del Tesoro son un refugio seguro en gran parte porque los inversores piensan que son un refugio seguro. La mayoría de los bonos del Estado de otros países desarrollados también se benefician de esta dinámica, aunque en menor medida que los EE.UU., que tiene el papel especial de servir como moneda de reserva mundial.

Pero una sacudida lo bastante grande, como el impago del techo de la deuda, podría hacer que este proceso de autorrefuerzo se desencadenara violentamente en la dirección contraria. No sólo la pérdida de confianza de los inversores se alimentaría a sí misma, sino que el aumento de los rendimientos acabaría provocando un incremento de los gastos por intereses del Gobierno federal. Esto arrojaría dudas sobre la salud fiscal del gobierno estadounidense, lo que provocaría nuevos aumentos de los rendimientos.

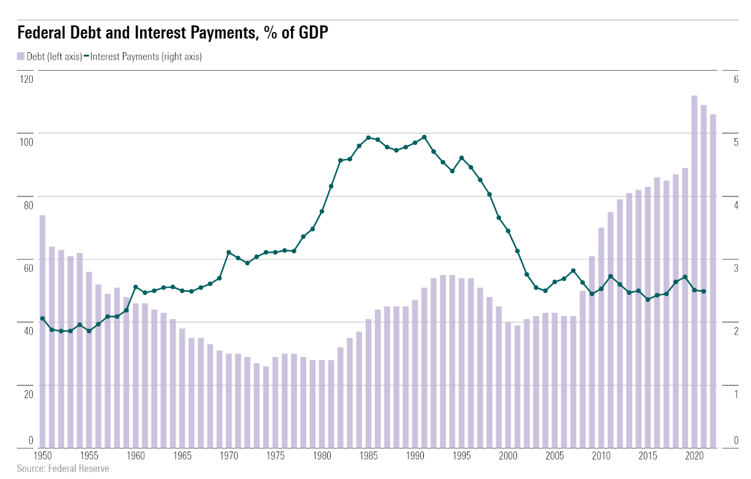

Aunque en las dos últimas décadas la deuda federal de Estados Unidos se ha disparado en porcentaje del PIB, la carga de esa deuda es en realidad bastante ligera si se mide por el pago de intereses. Gracias a una fuerte caída de los tipos de interés, los pagos de intereses de la deuda federal como porcentaje del PIB están muy por debajo del máximo alcanzado en la década de 1980. Pero si los tipos de interés de los bonos del Estado suben debido a una pérdida de confianza, la carga de los intereses podría llegar a ser agobiante. Paradójicamente, al bloquear el techo de la deuda, los halcones fiscales del Congreso podrían provocar lo mismo que esperan evitar: un colapso de la salud financiera del gobierno estadounidense.

Deuda federal e intereses de la deuda como porcentaje del PIB

No hay una buena manera de que los inversores se preparen para un escenario catastrófico en el que los mercados pierdan la confianza en los bonos del Tesoro de Estados Unidos, aparte de diversificar al máximo, incluyendo la exposición a inversiones en mercados desarrollados distintos de Estados Unidos.

El oro también podría proporcionar protección: los precios del oro subieron alrededor de un 15% en los seis meses anteriores a que el Congreso alcanzara un acuerdo sobre el techo de la deuda en agosto de 2011. Pero, en general, es probable que un colapso de la confianza en los bonos del Tesoro estadounidense provoque un desplome generalizado de los precios de los activos mundiales y una grave recesión económica global.

Afortunadamente, por ahora, todo indica que esta catástrofe sigue siendo una posibilidad muy remota. Pero los inversores no podrán estar totalmente tranquilos hasta que el Congreso aborde por fin la cuestión del techo de la deuda.