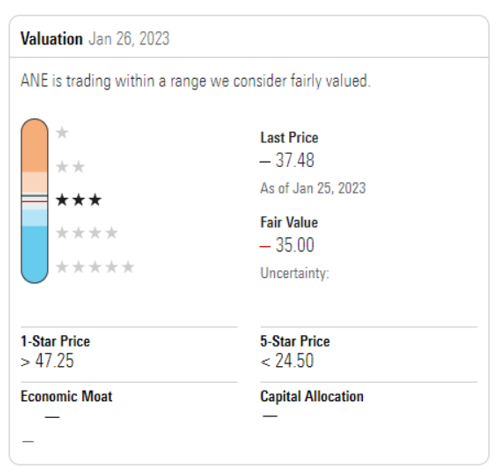

Iniciamos la cobertura de Acciona Energía con una estimación de valor razonable de 35 euros, lo que implica un EV/EBITDA en 2023 de 8,2, por debajo de la media de 13 de sus comparables a finales de enero de 2023.

Sin embargo, a diferencia de sus homólogas, el EBITDA de Acciona Energía se verá impulsado por los elevados precios de la electricidad a corto plazo debido a su mayor exposición comercial. Al precio actual, no hay suficiente margen de seguridad para comprar las acciones.

Acciona Energía, un promotor de energías renovables, se escindió del conglomerado industrial Acciona en julio de 2021. El free float es del 17,3% de las acciones en circulación. Con 9,2 gigavatios de capacidad consolidada, Acciona Energía es el octavo mayor promotor de renovables del mundo, siendo el segundo en renovables puras EDPR, y situándose por encima de Orsted.

El 80% de la capacidad de Acciona Energía es eólica terrestre, el 10% hidroeléctrica y el 9% solar fotovoltaica. Geográficamente, el 50% de la capacidad se encuentra en España.

Debido a España, la empresa está más expuesta a los precios de la energía comercial que sus homólogas. Fuera de España, la mayoría de los volúmenes también se realizan a través de acuerdos de compra de energía que tienen una duración media restante de ocho años. Sobre la base de las estimaciones de precios de la electricidad a largo plazo, prevemos que la empresa no obtendrá beneficios económicos dentro de 10 años, lo que nos impide atribuirle una ventaja competitiva.

Prevemos una CAGR 2021-26 del 1,4% para el EBITDA y negativa del 18% para el beneficio neto, ya que el crecimiento del primero se verá más que compensado por el aumento de la depreciación y los costes financieros a raíz de las inversiones y el nuevo endeudamiento necesarios para financiarlo.

Nuestras previsiones de aumento de capacidad apuntan a una capacidad total de 16,8 GW en 2025, por debajo del objetivo de 20 GW del grupo, que consideramos demasiado ambicioso. Estimamos que los futuros proyectos generarán una tasa interna de rentabilidad del 8% hasta 2032, 200 puntos básicos por encima de nuestro coste medio ponderado del capital del 6%, en el extremo inferior del rango objetivo de 200-300 puntos básicos del grupo.