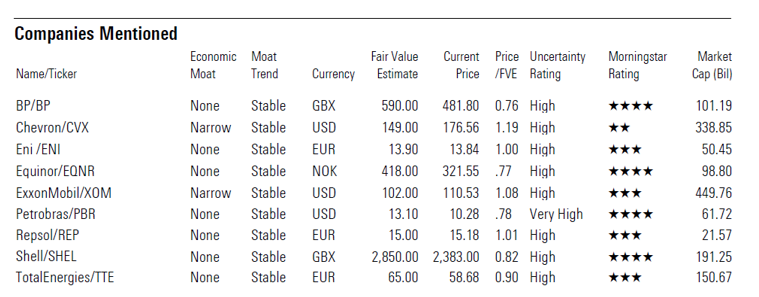

Morningstar acaba de publicar un informe (“Annual Check-Up: Integrated Greenhouse Gas Emissions”) en el que se comparan algunas de las mayores petroleras del mundo en relación con sus emisiones.

El objetivo del informe no es modificar las estimaciones del valor razonable o las calificaciones del "moat" de estas empresas en función de sus emisiones, sino supervisar sus progresos y la variación interanual. Sin embargo, es la adopción, y en última instancia la consecución, de objetivos de reducción de emisiones a largo plazo, lo que está influyendo en las decisiones actuales de asignación de capital, decisiones que a su vez afectan a las valoraciones y los moats.

Europa más ambiciosa que USA

Los objetivos de emisiones de las petroleras integradas europeas son más ambiciosos que los de las estadounidenses. La razón es que todas las empresas europeas han suscrito el objetivo de Emisiones Netas Cero 2050, que incluye todas las emisiones (incluidas las de alcance 3), mientras que las empresas estadounidenses, como Chevron y Exxon, también han introducido objetivos de Emisiones Netas Cero 2050, pero sólo para las emisiones de alcance 1 y 2 y, en el caso de Chevron, sólo para su producción upstream.

La consecución de objetivos de emisiones netas cero que incluyan las emisiones de alcance 3 sólo puede lograrse realmente mediante un cambio en el tipo de energía suministrada. Eso significa que las empresas prevén hacerlo en gran medida con energías renovables como la eólica y la solar. Los objetivos de capacidad de generación de energía renovable de las petroleras integradas europeas para 2025 y 2030 son un reflejo de sus planes de capital. Exxon, Chevron y Petrobras carecen de objetivos similares, ya que no tienen previsto entrar en el negocio de las energías renovables.

Equinor, la mejor

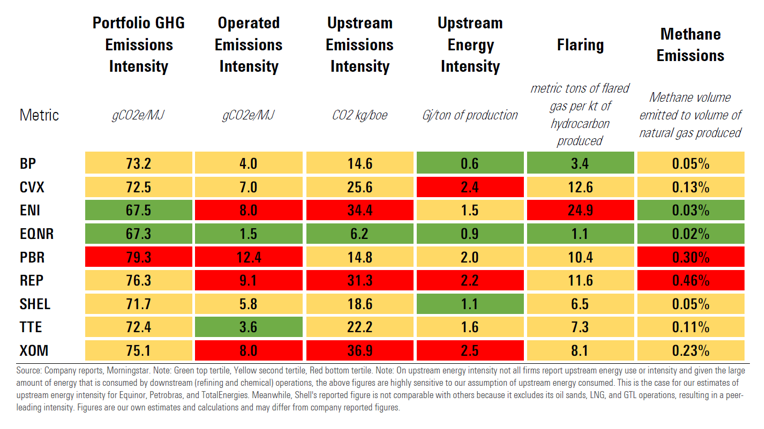

En general, las empresas han demostrado un amplio progreso en 2021 en comparación con 2020. Medido a través de seis medidas estandarizadas, Equinor sigue ocupando la posición de emisiones más bajas, mientras que Exxon, Repsol y Petrobras, ocupan la posición de emisiones más altas para muchas métricas, pero hay razones que tienen que ver con la combinación de activos. Por ello, no consideramos que las emisiones bajas o altas sean una razón para invertir o no en cada empresa, sino algo que hay que tener en cuenta y vigilar a lo largo del tiempo.

Intensidad de las emisiones de gases de efecto invernadero

La métrica de intensidad de gases de efecto invernadero es una medida utilizada para comparar las emisiones totales de la cartera de una empresa con las de otras y consigo misma a lo largo del tiempo. La intensidad de las emisiones varía entre empresas debido a su estructura y composición. Por ejemplo, la intensidad de emisiones de Eni es baja debido a su gran negocio de distribución de gas natural. En cambio, Petrobras obtiene una mala puntuación debido a su producción relativamente baja de gas natural y a sus elevadas emisiones de operación.

La mejora en la reducción de emisiones ha sido lenta y desigual, y probablemente seguirá siéndolo, ya que las empresas tienen poco control sobre las emisiones de alcance 3. Las empresas europeas se han fijado un objetivo de reducción del 20% para 2030, pero el 90% de las emisiones petroleras integradas son de alcance 3, que se producen durante la combustión de petróleo y gas natural.

Intensidad de emisiones de operaciones

Esta métrica sólo incluye las emisiones de alcance 1 y 2. Sin embargo, también se ve afectada por las diferencias en la divulgación de información y puede verse influida por la diferenciación entre empresas debido a la estructura de cada una de ellas. Por ejemplo, Petrobras obtiene una mala puntuación debido a las elevadas emisiones de sus segmentos no principales. En cambio, Equinor obtiene una buena puntuación porque se centra principalmente en las actividades previas a la producción y tiene una baja intensidad de emisiones en dichas actividades.

Intensidad de las emisiones en los segmentos anteriores

La intensidad de las emisiones de los segmentos anteriores depende en gran medida del tipo de petróleo producido y varía ampliamente. Exxon, Chevron, Repsol y Eni obtienen malos resultados, mientras que BP, TotalEnergies, Shell y Petrobras se sitúan en la media del sector. Sólo Equinor sobresale con una intensidad inferior a la media.

Intensidad energética

El uso de la energía es responsable de cerca del 60% de las emisiones de gases de efecto invernadero del sector. Aparte de desinvertir en activos de petróleo pesado, las empresas pueden centrarse en esfuerzos de electrificación e incorporación de energías renovables a las operaciones de producción para reducir las emisiones. Equinor es un ejemplo representativo por su impulso a la electrificación de plataformas marinas con energía de bajas emisiones. También se ha producido la desinversión en petróleo pesado de alto consumo energético. TotalEnergies está dando quizás el paso más drástico al escindir sus operaciones de arenas petrolíferas en una nueva empresa en 2023.

Intensidad de la combustión de gas

Un componente clave para reducir las emisiones de los petróleos integrados es la reducción de la combustión controlada de gas para recogerlo y utilizarlo. Representa aproximadamente una cuarta parte de las emisiones de gases de efecto invernadero de la industria. Las diferencias en la intensidad de combustión de gas dependen en gran medida de la geografía de la producción. Históricamente, Eni y Chevron han destacado entre sus homólogos por su gran base de producción africana.

Intensidad de metano

La importancia de reducir las emisiones de metano se debe en gran medida a su enorme efecto sobre el calentamiento global. Aunque sólo representa una media del 5% de las emisiones totales de alcance 1, su intensidad de calentamiento es mayor que la del carbono. Todas las empresas mencionadas en el informe son miembros de la Oil and Gas Climate Initiative y han firmado un objetivo de intensidad de las emisiones de metano muy por debajo del 0,20% para 2025, con la ambición de llegar casi a cero en 2030, a partir de una media de referencia del 0,30% en 2017. Repsol destaca en gran medida debido a los activos de exploración y producción que adquirió en Malasia en 2015, pero se desprendió de ellos en 2021, lo que dio lugar a un descenso, que debería mejorar aún más en 2022.

Nota: Las emisiones de alcance 1 son las emisiones directas procedentes de fuentes propiedad de la empresa o controladas por ella, las emisiones de alcance 2 son las emisiones indirectas procedentes de la energía adquirida y las emisiones de alcance 3 son todas las emisiones indirectas de la cadena de valor de la empresa, incluidas las operaciones ascendentes y descendentes.