La semana fue, en general, bastante tranquila para los mercados de renta variable, pero no tanto para los de renta fija de la Zona Euro, que perdieron posiciones de forma significativa, sobre todo para el segmento de deuda pública, que se dejó un 1,5% en euros, y para el segmento de deuda corporativa de calidad, que perdió un 0,8%.

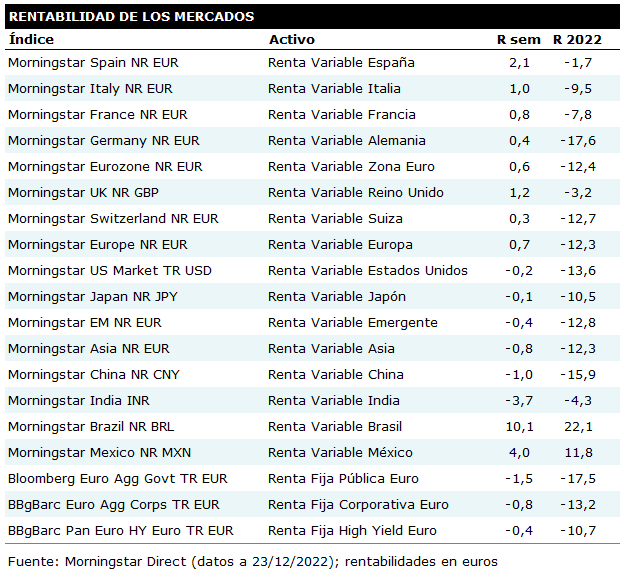

Las bolsas europeas se comportaron mejor que la americana. En efecto, el índice americano Morningstar US Market perdió u 0,2% en euros (el dólar se mantuvo muy plano esta semana) mientras que el índice Morningstar Eurozone avanzó un 0,6%. España se situó a la cabeza de las rentabilidades, con una ganancia del 2,1% en euros.

Japón fue uno de los peores mercados de la semana, con una caída del 2,9% en yenes, pero la revalorización del yen (al subir el Banco de Japón la banda de fluctuación para el bono japonés a 10 años) hizo que el índice Morningstar Japan perdiera tan solo un 0,1% en euros durante la semana.

Los emergentes tampoco tuvieron una buena semana. El índice Morningstar Emerging Market perdió un 0,4% en euros. Hubo grandes diferencias de rentabilidad de un mercado a otro. Por ejemplo, India se dejó un 3,7% en euros mientras que Brasil subió un 10,1%, también en euros.

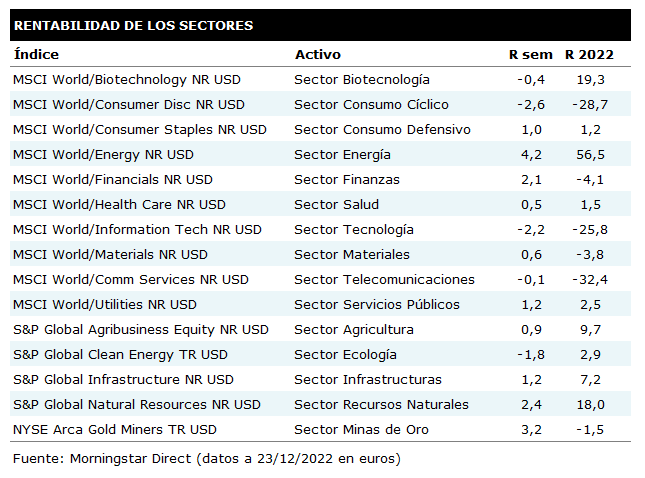

El tono fue mixto para los principales sectores, con caídas en los sectores de tecnología (-2,2% en euros), de consumo cíclico (-2,6%) y fuertes subidas en los sectores de energía (4,2%) y de minas de oro (3,2%).

En cuanto al comportamiento de las materias primas durante esta semana destacaron las subidas del precio del crudo (6,8% en dólares para el West Texas y 5,9% para el Brent) y el desplome del gas natural que perdió cerca de un 25% de su valor.

Para terminar, muchas de las temáticas relacionadas con el sector tecnológico sufrieron caídas esta semana, como las de la ciberseguridad o de la computación en la nube que se dejaron un 4,4% y un 3,4% en euros respectivamente.