Hay pocos activos que están teniendo un año 2022 positivo. Ni la renta variable, ni la renta fija, y las materias primas están empezando a flaquear con la posibilidad de tener una recesión global a la vuelta de la esquina.

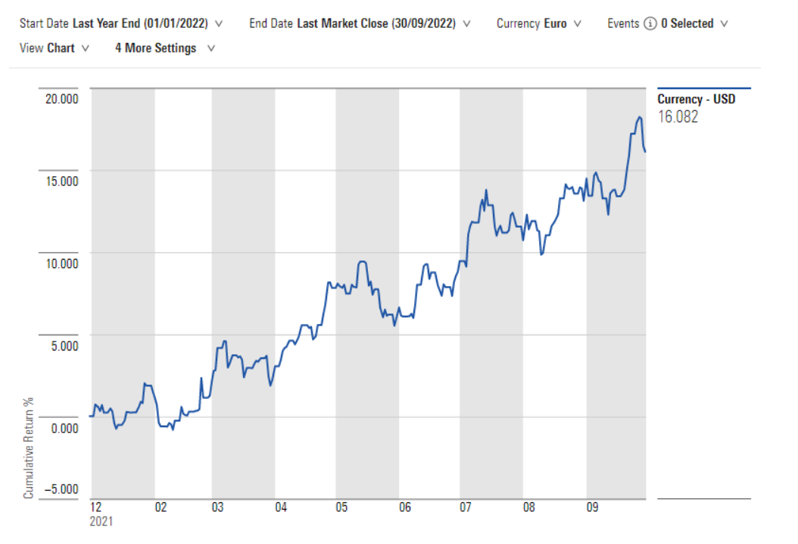

Pero hay un activo que se está convirtiendo en el rey del 2022: el dólar. El billete verde se ha apreciado algo más de un 16% frente al euro en los tres primeros trimestres de este año (como podemos ver en el gráfico adjunto), pero también se ha apreciado frente a la libra y al yen.

La consecuencia para el inversor es clara. Aquel que ha invertido bien en renta variable bien en renta fija americana con la divisa cubierta (para evitar las fluctuaciones del dólar frente al euro) ha salido perdiendo.

Pero la fortaleza del dólar también tiene un impacto directo sobre las cuentas de las compañías, tanto para las compañías americanas como para las europeas. Para las compañías americanas, aquellas que generan más negocio fuera de Estados Unidos verán sus resultados afectados negativamente mientras que para las compañías europeas serán las que más negocio generan en Estados Unidos las que se verán beneficiadas.

En Morningstar tenemos una herramienta llamada “Revenue Exposure” o Exposición por Ingresos que permite a los inversores comprender mejor la composición global de las carteras e índices de renta variable. Se centra en donde las empresas obtienen sus ingresos en lugar de su domicilio.

Con esta herramienta podemos hacer 2 ejercicios: 1) ver los sectores americanos que generan más ingresos fuera de Estados Unidos (serían los sectores americanos más perjudicados por la fortaleza del dólar – gráfico 1) y 2) ver los sectores europeos que más ingresos generan en Estados Unidos (serían los sectores europeos más beneficiados por la fortaleza del billete verde – gráfico 2).

Para los sectores americanos hemos utilizado los índices Morningstar US Sectors y para los sectores europeos los ETF sectoriales europeos de SPDR (la herramienta funciona de igual manera para índices que para fondos y ETFs). En las ilustraciones también figura la comparativa con un índice representativo del mercado correspondiente (el Morningstar US Market para los sectores americanos y el MSCI Europe para los sectores europeos).

En Estados Unidos serían las compañías tecnológicas las que más se verían negativamente afectadas por la fortaleza del dólar, mientras que en Europa serían claramente las compañías del sector salud las que más podrían beneficiarse de la subida del dólar frente al euro.