El promotor inmobiliario chino en dificultades, Evergrande Group, está a punto de desencadenar la mayor reestructuración financiera de China, y sus efectos se dejan sentir en los mercados mundiales.

El equipo de análisis de fondos de Morningstar ha publicado un nuevo informe con fecha 24 de septiembre, "Evergrande's Bulls and Bears: Fund Managers React to a Looming Default", en el que se examinan los gestores con mayor exposición a los bonos de Evergrande.

Los puntos clave son los siguientes:

Los pesimistas

Entre los gestores de fondos de mercados emergentes cuyas estrategias son calificadas por Morningstar, varios han expresado sus dudas sobre Evergrande durante algún tiempo.

Los equipos de mercados emergentes de Pimco, Barings y T. Rowe Price han evitado o han infraponderado significativamente la empresa en sus carteras desde al menos mediados de 2020, cuando el gobierno chino anunció límites de apalancamiento más estrictos para las empresas altamente apalancadas.

Los optimistas

Otros gestores han visto a Evergrande de forma más positiva en los últimos meses.

Los equipos de mercados emergentes de Bluebay, BlackRock y Ashmore han vinculado sus fortunas a la deuda de Evergrande, aunque la motivación y el momento de cada uno difieren.

Un camino lleno de baches

Las dificultades de Evergrande se están extendiendo al mercado de bonos chinos en dólares, y los diferenciales de crédito se han disparado.

Es probable que los inversores en fondos que habían apostado fuerte por las empresas chinas sientan el impacto negativo a corto plazo.

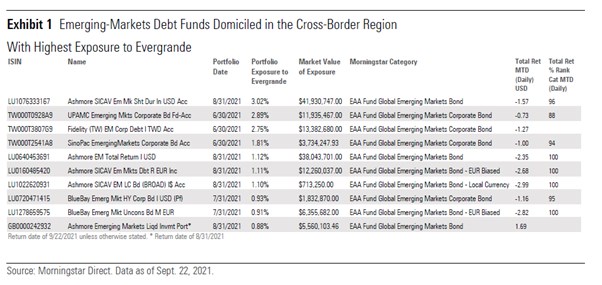

Fondos transfronterizos con mayor exposición a Evergrande

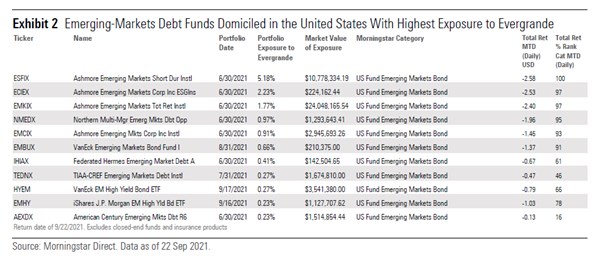

Fondos domiciliados en Estados Unidos más expuestos a Evergrande

¿Cómo reaccionar?

El ambiente de aversión al riesgo ha subido un peldaño en los mercados y algunos inversores pueden estar en una situación de pánico.

Es importante recordar que los periodos de volatilidad del mercado son parte integrante de la inversión. Sin embargo, los bonos corporativos de los mercados emergentes son especialmente propensos a los riesgos idiosincrásicos (específicos de cada país o empresa) y geopolíticos.

Por lo tanto, los inversores deberían favorecer los fondos con equipos de gestión experimentados y competentes que sigan procesos de inversión repetibles, incluyendo límites de concentración razonables para los emisores individuales y un sólido marco de control de riesgos.