La rentabilidad de las acciones estadounidenses ha sido errática a corto plazo, pero es razonablemente previsible a largo plazo. Por "largo plazo" me refiero a varias décadas. Es cierto que muchos inversores no sobrevivirán a ese horizonte, pero, no obstante, el conocimiento de que la renta variable se comporta de forma predecible durante un tiempo prolongado es útil.

Warren Buffett ha proporcionado las matemáticas. La rentabilidad de las acciones se compone de los ingresos por dividendos más las variaciones de los precios. La rentabilidad por dividendos es aparente. La variación de precios es más difícil de determinar, pero en última instancia el mercado de valores refleja la realidad, al seguir el crecimiento de los beneficios reales de las empresas. A esto hay que añadir el efecto de la inflación. La fórmula para prever la rentabilidad de las acciones a largo plazo es, por tanto, la siguiente: 1) la rentabilidad actual de los dividendos más 2) el crecimiento previsto de los beneficios reales más 3) la inflación prevista.

Desde Truman

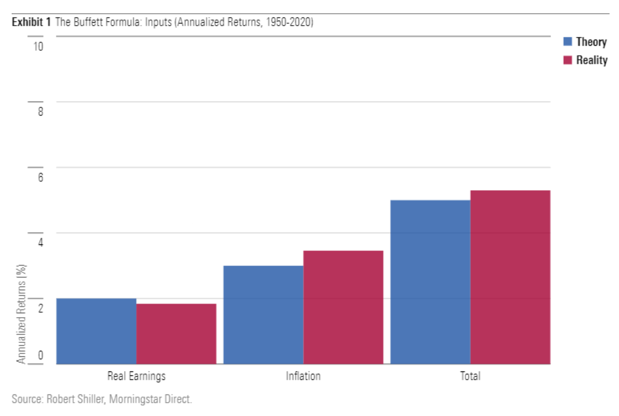

Según la historia, declaró Buffett, los inversores deberían esperar un 2% anualizado de crecimiento de los beneficios reales y un 3% de inflación. Aunque no podemos comprobar si esas estimaciones se mantendrán en el futuro, podemos juzgar si Buffett ha descrito con precisión el pasado. El siguiente gráfico muestra el crecimiento medio de los beneficios reales del S&P 500 y la tasa de inflación (datos de los beneficios por cortesía del profesor Robert Shiller) para el periodo de 71 años que va de 1950 a 2020, en comparación con las cifras de Buffett.

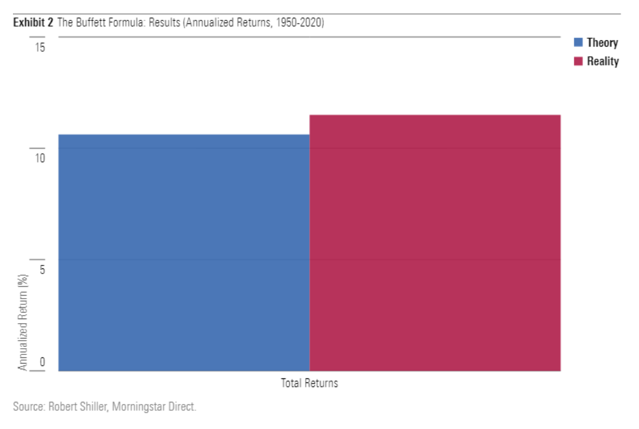

Coinciden bastante. El crecimiento de los beneficios en el pasado ha estado ligeramente por debajo de la cifra aparentemente sencilla de Buffett, y la inflación ha sido ligeramente superior. La combinación se ha situado tres décimas de punto porcentual por encima de su estimación. Dado que esos dos factores casi coincidían con las expectativas, uno podría pensar que, si se aplicara retroactivamente en 1950, la fórmula de Buffett habría funcionado. Al entrar en ese año, la rentabilidad por dividendos del S&P 500 era del 5,62%. Por lo tanto, la rentabilidad futura de las acciones debería haber sido del 10,62%.

Una vez más, no ha estado muy lejos de la realidad. La diferencia entre la previsión y la rentabilidad real fue de 88 puntos básicos. Ya hemos identificado 30 puntos básicos de esa diferencia. Los 58 puntos básicos restantes se deben a dos factores compensatorios: 1) la rentabilidad de los dividendos disminuyó durante el periodo, lo que redujo la rentabilidad, pero 2) los múltiplos precio/beneficio aumentaron, lo que impulsó la rentabilidad. En su mayor parte, estos factores se anulan mutuamente, lo que hace que la fórmula de Buffett sea en gran medida exacta.

Una mirada más cercana

Por supuesto, Buffett tiene la ventaja de la retrospectiva. Una prueba más rigurosa de su método sería examinar varios períodos más cortos para evaluar la consistencia de los resultados.

No hace falta un análisis formal para saber que la inflación de Buffett es demasiado simplista, ya que las tasas de inflación han variado mucho. Sin embargo, como las empresas compensan la inflación subiendo sus precios, preservando así su poder de ganancia real, la exactitud de esa estimación no es terriblemente importante. Si la inflación a largo plazo es del 5% en lugar del 3%, las acciones probablemente ganarán 2 puntos porcentuales adicionales, y si la inflación a largo plazo es del 1%, probablemente ganarán 2 puntos menos.

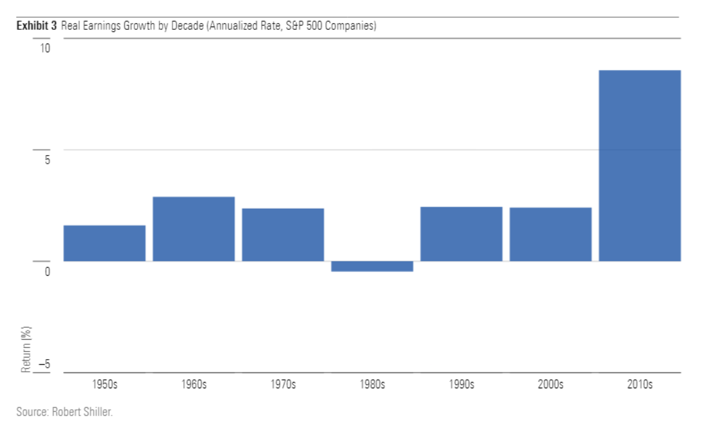

Lo que realmente importa es la estabilidad del crecimiento de los beneficios. Si el aumento de los beneficios empresariales ha sido tan caprichoso como la inflación, la predicción de la rentabilidad de las acciones requiere conjeturas económicas. El pronosticador debe entender y evaluar con precisión cómo evolucionarán los beneficios empresariales. Es una tarea formidable. Si, por el contrario, el aumento de los beneficios empresariales ha sido constante, variando poco de una década a otra, entonces se puede suponer razonablemente que el futuro se parecerá al pasado.

En ninguna década, salvo en la de 2010, el crecimiento real de los beneficios empresariales superó el 3%, y en ninguna, salvo en la de 1980, no alcanzó el 1,5%. (Las acciones subieron durante el gobierno de Reagan por las noticias de la disminución de la inflación, pero las empresas tardaron unos años más en convertir ese beneficio en mayores ganancias). Entre esas dos excepciones, sólo la primera destaca realmente. Ese resultado desbarata por completo la tesis. Parece que la regla del 2% de crecimiento real de los beneficios se ha roto.

Esa impresión, sin embargo, es falsa. Es un espejismo de base de datos. El crecimiento de los beneficios reales durante la década de 2010 ha sido muy pronunciado, sin precedentes, porque los beneficios de diciembre de 2009 fueron anormalmente bajos, tras la crisis financiera mundial, mientras que los de diciembre de 2019 fueron un pico prepandémico. Si se desplaza la medición un solo año, para que evalúe de 2011 a 2020, el aparente éxito de la década se desvanece.

La solución del 7,5%

La nueva normalidad se parece mucho a la antigua normalidad. Es lo que suele ocurrir. El crecimiento de los beneficios reales durante la década de 2000 no fue superior al de la década de 1960. Sin duda, la productividad ha mejorado sustancialmente durante esos 40 años, pero esas ganancias ya se reflejaban en el rendimiento de las acciones. Las mejoras de las empresas son graduales. No hay ninguna razón de peso para esperar lo contrario en el futuro.

Lo que significa que la fórmula de Buffett parece seguir siendo válida. Con la rentabilidad por dividendo del S&P 500 actualmente en el 1,37%, el modelo da una rentabilidad esperada de las acciones a largo plazo del 6,37%. Sin embargo, hay que hacer una consideración adicional. Las recompras de acciones por parte de las empresas, que sustituyen efectivamente el pago de dividendos, están cerca de niveles récord, representando el 1,6% de la capitalización bursátil del S&P 500 durante 2020.

Si añadimos esa cantidad a la estimación del 6,37%, la proyección se eleva al 8%. Sin embargo, tenemos que recortar esa cifra porque las empresas también recompraron sus acciones en el pasado (aunque sólo desde la década de 1980). Al restar 50 puntos básicos a la adición por la actividad de recompra, la previsión a largo plazo para el S&P 500 se sitúa en el 7,5%.