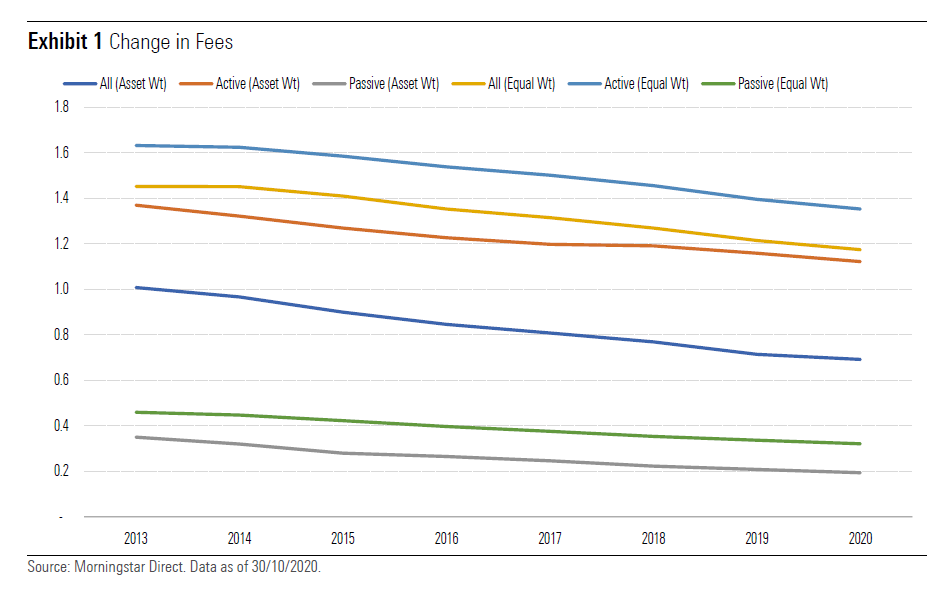

En términos medios, los inversores europeos pagan menos comisiones que nunca. Según un estudio de Morningstar, para un grupo de categorías de renta variable y renta fija de Morningstar en el periodo comprendido entre 2013 y 2020, la comisión media pagada por los inversores, es decir, es decir el coste total ponderado por patrimonio, era del 0,69% en octubre de 2020, lo que corresponde a un descenso del 31% desde 2013.

Principales tendencias

Hay varios factores que han hecho bajar los costes. En primer lugar, los inversores son cada vez más conscientes de la necesidad de reducir los costes de inversión, lo que les ha llevado a favorecer los fondos cotizados (ETF) y los fondos indexados. En segundo lugar, la mayor competencia entre los gestores de activos ha llevado a muchos a reducir sus comisiones para ganar cuota de mercado. Por último, también ha contribuido la tendencia emergente hacia los modelos de compensación de asesoramiento basados en honorarios.

¿Por qué los particulares pagan más que los institucionales?

El análisis realizado por la autoridad europea de mercados financieros en 2020 sobre la rentabilidad y los costes de las inversiones a lo largo del tiempo muestra claramente que las comisiones pagadas por los inversores minoristas son mucho más elevadas que las pagadas por los inversores institucionales, lo que provoca una menor rentabilidad neta para esta categoría de inversores. Por ejemplo, una inversión de 10.000 euros realizada por un particular en una hipotética cartera de renta variable, renta fija y fondos diversos tendría un valor de unos 21.800 dólares al cabo de 10 años (de 2010 a 2019), pero después de las comisiones, este valor se reduce a 18.600 euros, con unos costes para el inversor de unos 3.200 euros. El mismo tipo de inversión realizada por un inversor institucional tendría un valor de 22.744 euros en términos brutos, y de 20.743 euros netos tras deducir 2.000 euros de comisiones. Por tanto, un particular pagaría unos 1.000 euros más que un inversor institucional.

Por qué importan los costes

Los costes son un elemento clave para los inversores. Morningstar ha demostrado que las comisiones son un indicador fiable de la rentabilidad futura. Los fondos de bajo coste suelen tener más probabilidades de sobrevivir y superar a sus homólogos más caros, y eso es porque las comisiones acumuladas a lo largo del tiempo se comen una parte de los rendimientos. Los gastos son también una de las cosas más fáciles de controlar para quien invierte en fondos de inversión. Nunca se sabe con certeza la rentabilidad de un fondo, pero sí se sabe exactamente cuánto se paga por mantenerlo.

Un coste bajo para un fondo mejora el Morningstar Analyst Rating porque da al fondo una ventaja sobre sus competidores de mayor coste desde el principio. Para que conste, la mejora del Morningstar Analyst Rating para los fondos, introducida a finales de 2019, amplió la valoración de los costes. El equipo de análisis de Morningstar resta los gastos de un fondo de la estimación que se puede hacer de sus ganancias antes de comisiones. Si no queda nada para los inversores, el equipo no recomendará el fondo. Este enfoque hace que la determinación de los costes sea tan importante como los pilares de Personal, Proceso y Gestora combinados. El equipo también adapta las calificaciones a cada clase aplicando los costes que cobra. Como resultado, las clases más caras reciben calificaciones más bajas en algunas situaciones.

Otros elementos a tener en cuenta

Por supuesto, los costes no son lo único que hay que tener en cuenta a la hora de invertir. El personal, el proceso y la gestora también son importantes.

El personal

La calidad general del equipo de inversión de una determinada estrategia es importante para que ésta pueda superar a su índice o a sus competidores.

El proceso

Los analistas de Morningstar buscan estrategias que tengan un objetivo de rentabilidad y un proceso de inversión lógico, claramente definido y repetible, tanto para la selección de valores como para la construcción de la cartera. Este proceso también debe aplicarse eficazmente. Además, la cartera debe construirse de acuerdo con el proceso de inversión y el objetivo de rentabilidad.

La gestora

El gestor de activos y su equipo de gestión sientan las bases de elementos clave como la gestión de la capacidad, la gestión del riesgo, la contratación y retención del talento y las políticas de la empresa a todos los niveles, como la compensación de incentivos, que ayudan o dificultan la alineación de los intereses de la empresa con los de quienes invierten en sus fondos. El equipo de análisis de Morningstar prefiere las empresas que tienen una buena administración en su cultura corporativa y ponen al inversor en primer lugar, a las que están excesivamente centradas en las ventas.

Resultado antes y después de costes

Los resultados pasados no predicen necesariamente los resultados futuros. En lugar de examinar los resultados pasados, los inversores deberían centrarse más en los rendimientos y los patrones de riesgo a largo plazo. Además, dado que los gastos son uno de los mejores predictores de la rentabilidad futura, los inversores deberían darles la importancia que merecen en sus valoraciones. Varios estudios de Morningstar muestran que el típico gestor activo puede batir el índice de referencia, pero tiene problemas para hacerlo después de gastos. No sabemos si un fondo que ha sido el mejor de su clase en años anteriores lo será en el futuro, pero sí sabemos los costes que pagamos, y eso nos dice algo sobre nuestras futuras posibilidades de éxito.