La investigación sobre el comportamiento monopolístico del gigante chino Alibaba (BABA) ha concluido con una multa récord de 18.000 millones de yuanes (2.800 millones de dólares). La multa equivale a todos los ingresos internos de la empresa en 2019, y se sitúa en la mitad de la franja del 1 al 20% de las multas antimonopolio indicadas por las autoridades.

Según Chelsey Tam, analista de Morningstar, la incertidumbre regulatoria que pesaba sobre Alibaba ha desaparecido en gran medida, y eso estabilizará el precio de sus acciones.

"Después de que las autoridades anunciaran el importe real de la multa y dieran orientaciones para hacer frente a futuras transgresiones, las acciones han tenido un rebote de alivio", dice Tam, que cree que el nivel de la multa es manejable. La cotización de Alibaba ha estado bajo presión durante algún tiempo, y las autoridades insinuaron una investigación ya en noviembre. Según Tam, la mayor parte de los impactos y sentimientos negativos se han reflejado suficientemente en las agitadas sesiones posteriores.

Lo que sigue al fiel cumplimiento de las leyes antimonopolio es el aumento de la competencia. Esto impone una presión sobre la velocidad de monetización, y acaba por afectar a los márgenes de beneficio. Para cumplir con la normativa, Alibaba ha reescrito los contratos de exclusividad con los vendedores y las medidas de retención para dichos vendedores que habían obligado a los vendedores a elegir entre Alibaba y las plataformas de la competencia. Tam no está preocupada. "Con la posición de Alibaba en el mercado y sus continuas inversiones en áreas de negocio de mayor margen, la empresa debería superar de nuevo estos retos", afirma.

En el contexto de las restricciones más amplias, las autoridades también ordenaron una reestructuración de la filial de Alibaba, Ant Financial. Las autoridades esperan que la rápida expansión de Ant cree mucha liquidez en la empresa y la exponga a riesgos sistémicos. Creemos que el impacto de esta reestructuración supondrá una reducción de entre el 29% y el 55% en nuestra valoración anterior de la OPV de Ant. La correspondiente reducción de la estimación del valor razonable de Alibaba es mínima (del 0% al 3%).

Una ventaja competitiva intacta

El nuevo modelo industrial no pone fin a la tendencia de estabilidad y fortaleza que caracteriza a la ventaja competitiva de Alibaba.

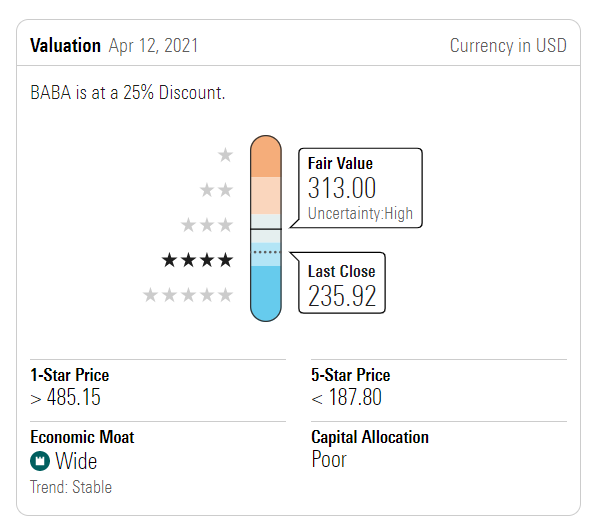

El Moat Rating de Morningstar representa la ventaja competitiva sostenible de una empresa. Una empresa cuyas ventajas competitivas creemos que durarán más de 20 años tiene una ventaja competitiva amplia (Wide Moat).

En el caso de Alibaba, el fuerte efecto de red, o las sinergias creadas entre muchas plataformas populares, continuarán durante años. El creciente uso de dispositivos móviles en China continental está profundizando en los hábitos de consumo y aumentando el ejército de clientes online. Nuestros analistas predicen que la base de compradores individuales activos de Alibaba en China crecerá entre un 4 y un 6% cada año, lo que significa que los compradores activos serán cerca de mil millones a finales de 2025.

Como resultado, la alta penetración de sus plataformas insignia da a Alibaba un acceso sin precedentes a los datos de los usuarios que puede aprovechar para ayudar a los comerciantes a desarrollar contenidos personalizados y estrategias de marketing móvil. "Fundamentalmente, una estrategia basada en los datos como ésta ha garantizado la adaptabilidad de Alibaba y ha defendido su dominio en la industria del comercio electrónico", añade Tam.

Suavizar la caída de la cuota de mercado

Alibaba ha establecido vías de crecimiento a largo plazo que se apoyan en direcciones de negocio menos maduras, como los servicios en la nube. La empresa es la primera en monetizar la capacidad de la nube, y tiene un margen considerable en la cuota de mercado en comparación con sus competidores. "La pandemia, que ha acelerado el trabajo a distancia y la demanda de educación, ha sido otro potente catalizador", afirma Tam, citando el hecho de que el negocio de la nube de alto valor de Alibaba ha visto impulsada su demanda.

La proliferación de normas antimonopolio puede introducir y reforzar la competencia en todos los rincones, y así reducir la cuota de mercado de Alibaba. No olvidemos que Alibaba tiene más del 60% del mercado del comercio electrónico en China. Tam compara a Alibaba con el gigante mundial del comercio electrónico Amazon (AMZN), que tiene una cuota del 38% del mercado estadounidense. Considera que Alibaba tiene suficiente margen para ceder algo de cuota de mercado a competidores como Pinduoduo (PDD) y JD.com (JD) sin perder su posición competitiva.

Más barato que nunca

Dadas las expectativas de compresión de márgenes causadas por los cambios normativos y el entorno macroeconómico, Tam estima el valor razonable de las acciones en 30 dólares de Hong Kong (313 USD para los ADR).

La estimación del valor razonable de Morningstar indica a los inversores cuál es el valor intrínseco de una acción a largo plazo. Calculamos la estimación del valor razonable de una empresa basándonos en la cantidad de efectivo que creemos que la empresa puede generar en el futuro.

Por un lado, la valoración de Alibaba se acerca a su mínimo, con una relación precio-beneficio a futuro que cotiza dos desviaciones estándar por debajo de su media histórica de cinco años. Por otra parte, esta atractiva valoración viene acompañada de unas perspectivas fundamentales inamovibles y una base económica sólida y estable.