El fondo Brandes European Value está gestionado por gestores veteranos en el estilo value que aplican un enfoque disciplinado y orientado al largo plazo. Las clases de acciones institucionales del fondo obtienen un Morningstar Analyst Rating de Gold. Las acciones más caras tienen un alfa neto esperado más bajo y, por tanto, obtienen un rating de Silver o Bronze dependiendo de su nivel de comisión.

Brandes es un abanderado de la inversión en valor. Las estrategias de la firma se gestionan de forma colegiada con un enfoque similar de Deep value o valor profundo. Esta estrategia está gestionada por un comité estable y experimentado de cinco personas que cuentan con una gran experiencia en inversiones. Cuentan con el apoyo de un equipo estable de 22 gestores experimentados y analistas de fondos organizados por sectores globales. Este comité también gestiona las estrategias de renta variable global ex EE.UU. y Japón, lo que no es ideal, aunque esto ha sido beneficioso para esta estrategia en ocasiones a través de la evaluación comparativa global en el análisis de compañías.

La investigación fundamental en profundidad es clave para la estrategia. Los analistas sectoriales de la empresa examinan periódicamente el universo de la renta variable europea en busca de valores con grandes descuentos, que presentan al comité de inversión para su examen. A continuación, cada miembro del comité calcula su propio valor razonable para los valores, que promedian para mejorar la precisión de la estimación final. El comité limita el tamaño de las posiciones de los valores en los que hay una mayor dispersión en las estimaciones de valoración.

La aplicación disciplinada de este enfoque de Deep value hace que el fondo reciba una valoración cualitativa sobre su proceso de inversión superior a la media. Esta estrategia es puramente ascendente (bottom-up), con un claro enfoque en la valoración y la voluntad de ir en contra de la multitud. El equipo de investigación global de la gestora examina regularmente el universo del mercado europeo con filtros de valoración, liquidez y rentabilidad para obtener ideas.

El proceso de análisis es exhaustivo y tiene como objetivo comprender los principales factores de valor de una empresa. Los cinco miembros del comité de inversión de la estrategia calculan sus propios valores intrínsecos independientemente de los analistas. Aunque esta estructura de gestión es menos ágil que otras, permite al equipo examinar los casos de inversión desde distintos ángulos y ayuda a gestionar los riesgos y los sesgos de comportamiento. Las posiciones se dimensionan en función del margen de seguridad (descuento sobre el valor razonable) y la dispersión de las estimaciones del comité.

La cartera suele contener entre 50 y 65 posiciones con un horizonte de inversión a largo plazo. La rotación de la cartera ha sido modesta, oscilando entre el 20% y el 40% en la mayoría de los años. Las ponderaciones por sectores y países pueden desviarse sustancialmente del mercado, pero se limitan al 20% o a 1,5 veces la ponderación del índice MSCI Europe, lo que sea mayor. La cartera puede llevar un colchón de efectivo del 5%-10% cuando las oportunidades son escasas.

La cartera es coherente con el estilo de valor profundo o deep value del equipo. Dada la falta de restricciones del índice de referencia, el fondo tiene una importante exposición a las pequeñas y medianas empresas en comparación con sus homólogos, lo que añade riesgos a una cartera ya volátil. La voluntad del equipo de apostar fuertemente allí donde encuentra valor da lugar a pronunciados sesgos sectoriales. La cartera lleva varios años invirtiendo en empresas minoristas muy debilitadas, como Tesco, Morrison, Sainsbury y Carrefour. Los valores del sector de la alimentación y las bebidas (Henkel, C&C Group, AB Inbev, Danone) se añadieron gracias a la caída del mercado en el primer semestre de 2020, reforzando la sobreponderación en el sector de consumo defensivo. El equipo también encontró otras oportunidades en el sector industrial, como SKF y CNH (vendida más tarde en el año). Durante mucho tiempo, el equipo había mantenido una ligera exposición a los bancos por temor a un apalancamiento excesivo. Cuando pensaron que la valoración se volvió lo suficientemente convincente como para compensar el riesgo, iniciaron varias posiciones en 2019.

Aunque las valoraciones del sector se deprimieron aún más en 2020, el equipo ejerció cierta cautela y solo añadió dos pequeñas posiciones, en AIB -piensan que la empresa tiene exceso de capital- y Bankinter. El sector de los servicios financieros fue, no obstante, el más infraponderado en comparación con el índice value, con un 17% frente al 36% a finales de de noviembre de 2020. Históricamente, el fondo ha tenido hasta un 10% invertido en Europa del Este, Rusia incluida (4,3% a noviembre de 2020).

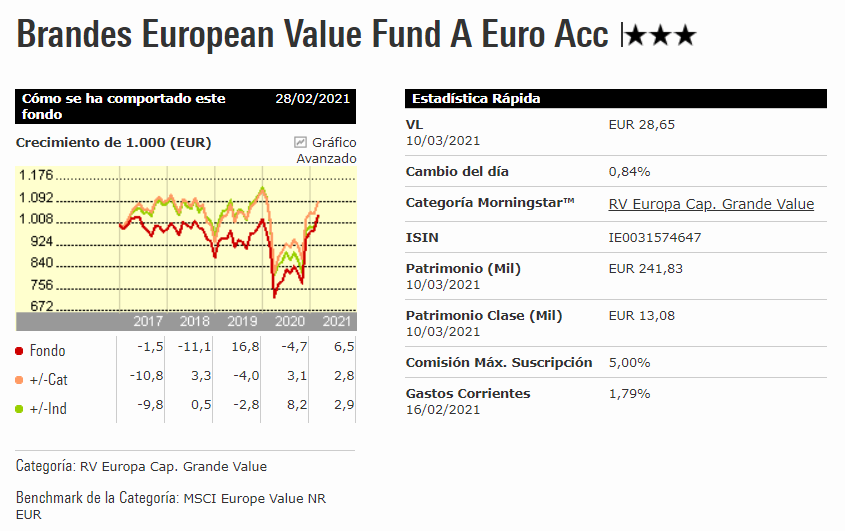

La clase de acciones I en dólares ha batido tanto a la media de la categoría como al MSCI Europe Value Index desde su creación en 2003, pero también en los periodos de 10 y 15 años a fecha de finales de diciembre de 2020 en términos de alfa. Si bien el fondo ha sido capaz, en general, de obtener una rentabilidad superior en los mercados alcistas de la última década (2013, 2015 y 2016), la estrategia también tiende a proteger los activos en tiempos difíciles, como demostró su rendimiento en 2011 y 2018.

Pero no siempre ha sido así: el fondo ofreció resultados dispares durante la crisis financiera mundial. La estrategia tiene riesgos inherentes, dada su tendencia contrarian, su elevado active share, su exposición a Europa del Este y su considerable asignación a empresas de pequeña y mediana capitalización en comparación con sus homólogos. Algunos de estos riesgos se pusieron de manifiesto en 2017, ya que registró una modesta ganancia, pero una de sus peores rentabilidades relativas en un año natural. Las exposiciones a Rusia y a la energía en general fueron costosas. La selección de valores en el sector de consumo básico fue un gran detractor. La mayoría de estas apuestas se han mantenido y unas pocas ayudaron a que la estrategia repuntara en 2018. En 2020, el fondo superó significativamente a la media de la categoría Morningstar y el índice, gracias a sus posiciones en el sector de productos básicos de consumo, y a las compras oportunas durante la venta de marzo en el segmento de consumo e industrial. La selección de valores dentro de los servicios financieros también contribuyó positivamente al resultado, junto con la infraponderación en el sector.