Una cosa está clara: mantener el dinero en su cuenta corriente erosionará su poder adquisitivo con el tiempo. Entonces, ¿cuál es la mejor alternativa para “poner a trabajar” ese dinero: pagar toda o parte de su hipoteca? ¿Invertir en la bolsa? La respuesta a estas preguntas depende de su situación, ya que cada individuo tiene necesidades diferentes. A continuación, ofrecemos algunas pautas para ayudarle a evaluar su situación:

1) La edad y la capacidad de asumir riesgos financieros están inversamente correlacionadas. Cuanto más joven sea, mayor será su capacidad de asumir riesgos y viceversa.

2) El horizonte temporal de la inversión y la capacidad de asumir riesgos están directamente correlacionados. Cuanto más largo sea el horizonte temporal que tenga por delante, mayor será su capacidad de asumir riesgos, y viceversa. Un horizonte temporal más largo aumenta la probabilidad de recuperar las pérdidas que pueda sufrir con su inversión.

La palabra clave, por tanto, es "capacidad" de asumir riesgos. Sin embargo, también hay otros aspectos de su vida que afectan a esta capacidad, como su situación laboral y familiar y sus necesidades económicas.

Otra palabra clave es "voluntad" de asumir riesgos, que se refiere, por ejemplo, a su motivación personal y su preferencia por el riesgo.

Sin embargo, siempre es preferible tomar dos medidas: deshacerse de cualquier deuda por la que se esté pagando un tipo de interés elevado y mantener un fondo de emergencia, normalmente de al menos tres sueldos.

Dicho esto, analicemos las dos alternativas: pagar la hipoteca o invertir en bolsa.

Pagar la hipoteca

Si tiene poca capacidad o poca voluntad de asumir riesgos financieros, la amortización o el reembolso de una parte de la hipoteca puede ser una buena opción. Reducir su deuda aumenta la probabilidad de que pueda hacer frente a futuros reembolsos si los tipos de interés suben o se producen imprevistos.

Reducir la deuda hoy también aumenta su renta disponible en el futuro, ya que reduce los pagos periódicos de la hipoteca o la duración de la misma. Además, ser propietario de una vivienda suele ser algo más que una inversión, ya que forma parte de la vida de las personas. Pagar la hipoteca y convertirse en "propietario" de pleno derecho de una vivienda puede proporcionar una sensación de seguridad y satisfacción que puede superar cualquier otro argumento económico racional.

Tampoco hay que olvidar que, en el caso de la deuda a largo plazo, la inflación juega a su favor, ya que reducirá el valor de la deuda siempre que su salario se ajuste al crecimiento de los precios.

Invertir en bolsa

Si puede obtener una rentabilidad (después de impuestos) superior al tipo de interés de su hipoteca, invertir en bolsa puede ser una alternativa viable, suponiendo que tenga la capacidad y la voluntad de asumir el riesgo que conlleva.

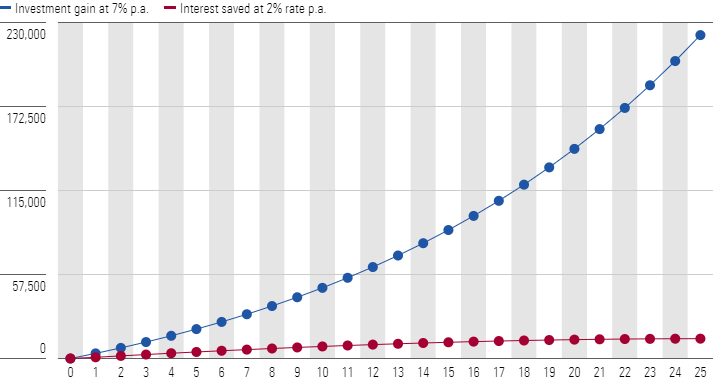

Normalmente, la inversión en renta variable produce un rendimiento esperado a largo plazo muy superior a los tipos de interés de las hipotecas. Pero, ¿qué se entiende por "largo plazo"? Algunos dicen que no menos de cinco años, otros que al menos diez. El siguiente gráfico muestra la comparación entre la ganancia potencial en 25 años de una inversión en bolsa de 50.000 euros que produce una rentabilidad anual del 7% (en azul) y la cantidad de intereses ahorrados en el mismo periodo en el caso de que se reduzca en 50.000 euros una hipoteca del importe de 300.000 euros que proporciona un tipo de interés negativo del 2%.

El gráfico muestra que la primera solución es mucho más conveniente, pero antes de tomar decisiones poco razonables tenga en cuenta los riesgos asociados a la inversión en bolsa: la posibilidad de sufrir pérdidas debido a un rendimiento negativo del mercado o a problemas relacionados con una empresa concreta, o los riesgos relacionados con el proceso de toma de decisiones, o los errores de finanzas conductuales como los de tener un comportamiento imitativo o de elegir el momento equivocado de entrada o salida en una acción.

Céntrese en su situación

En resumen: reducir el tamaño de su hipoteca puede protegerle de la subida de los tipos de interés, reducir la carga psicológica de tener deudas y aumentar su renta disponible en el futuro. Sin embargo, una posible desventaja es el coste de oportunidad que representa la rentabilidad que puede obtener al destinar su dinero a inversiones con una rentabilidad mayor que los intereses de la hipoteca. Invertir en bolsa aumenta el riesgo global de la cartera, pero también aumenta su rendimiento esperado. Sin embargo, mantenerse invertido en la bolsa, especialmente cuando el mercado es bajista, requiere una gran dosis de paciencia y autocontrol. Algo que siempre debe hacerse es reducir el riesgo de la cartera diversificando los activos y aplicando un horizonte temporal a largo plazo.