"Diversificación, diversificación, diversificación" es el mantra que debemos repetir cada vez que tomamos una decisión de inversión. En otras palabras, no hay que poner todos los huevos en una sola cesta (o cartera, en este caso). Pero, ¿qué ocurre si tenemos más de una cesta de inversión? El riesgo, en el mundo de la inversión, es el de estar sobreponderados en activos que puedan desequilibrar el plan de inversión que hemos hecho.

La sabiduría detrás de la diversificación consiste en gran medida en reducir el riesgo. Las clases de activos tienden a comportarse de forma diferente en distintas condiciones. En buenas condiciones económicas, por ejemplo, la renta variable puede ir bien mientras que la renta fija puede tener problemas. En esta situación, alguien que invierta exclusivamente en bonos correrá el riesgo de sufrir pérdidas de capital, mientras que un inversor más diversificado estará menos expuesto. Lo mismo ocurre con las regiones, los sectores, las tendencias de inversión, etc.

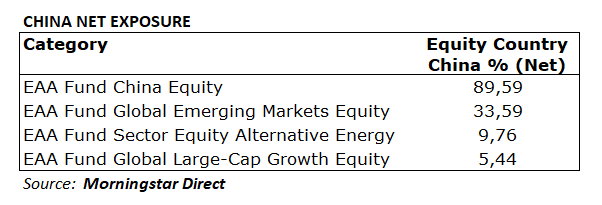

Tomemos, por ejemplo y para simplificar, tres categorías Morningstar que, al menos sobre el papel, deberían garantizar una diversificación suficiente: Renta Variable Global de Mercados Emergentes, Renta Variable Global de Gran Capitalización y Renta Variable Sectorial de Energía Alternativa. Imaginemos que queremos añadir un fondo de Renta Variable China para aprovechar la recuperación del país asiático tras la crisis de Covid-19. Si, dentro de las distintas categorías, elegimos el fondo equivocado, corremos el riesgo de encontrarnos excesivamente sesgados hacia la renta variable china.

Cuidado con los ingresos

Cuando elegimos una categoría o un instrumento que proporciona una buena diversificación, debemos tener en cuenta otro elemento: la exposición a los ingresos. Es decir, de dónde obtienen la mayor parte de sus ingresos las empresas de las carteras. Éstos (y las rentabilidades de los valores), dependerán en gran medida de la situación del país en el que desarrollan su actividad.

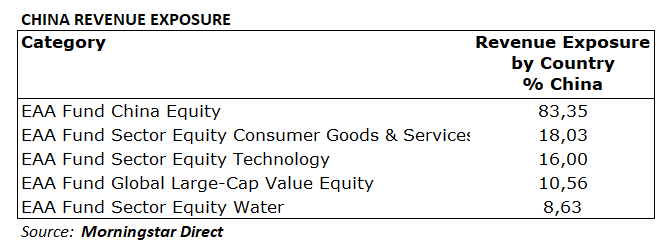

Imaginemos que tenemos la categoría habitual de China. Queremos estar diversificados a nivel sectorial y nos movemos por diferentes categorías Morningstar: RV Sectorial Bienes de Consumo y Servicios, RV Sectorial Tecnología, RV Sectorial Agua. Para la diversificación geográfica elegimos la categoría Global Large Cap Value Equity. En este caso, dependiendo del fondo que elijamos y de dónde obtengan sus ingresos los componentes del fondo, podríamos tener un fuerte sesgo hacia China.

¿Por qué es importante la exposición a los ingresos?

"A medida que las empresas siguen ampliando su presencia mundial, los medios tradicionales para medir la diversificación geográfica son cada vez más insuficientes", afirma Ben Johnson, director de investigación de fondos cotizados de Morningstar. Medir la diversificación global en función de las dimensiones de la exposición fundamental -como los ingresos- puede ofrecer una imagen más completa del grado de diversificación de los fondos.

-Los valores de pequeña capitalización tienden a vender más en sus mercados nacionales, mientras que los de gran capitalización realizan más ventas fuera de su país", afirma Johnson. Favorecer los valores de pequeña capitalización puede proporcionar una exposición más directa a los fundamentales del mercado local.

-Algunos sectores son trotamundos, mientras que otros son locales. Los valores financieros, de servicios públicos e inmobiliarios suelen tener bases de activos y clientela locales y tienden a ser más sensibles a las fluctuaciones de los tipos de interés locales. Los valores tecnológicos y de materiales tienen un alcance más global.

Observar su cartera a través de la lente de la exposición a los ingresos regionales podría mostrar que incluso las carteras más orientadas al país de origen están mejor diversificadas de lo que parece a primera vista.

¿Qué hacer?

"Antes de enfrascarse en los detalles de su cartera, empiece por su plan: ¿está en camino de alcanzar sus objetivos financieros?", comenta la directora de finanzas personales de Morningstar, Christine Benz. Los objetivos financieros pueden ser diferentes: una cartera planificada para la jubilación puede ser más agresiva que una diseñada para objetivos a corto plazo. Por ello, no conviene que tengan la misma combinación de activos.

-Evalúe su exposición a la renta variable y a la renta fija: "Su exposición a la clase de activos en general será el factor determinante del comportamiento de su cartera. Pero su posicionamiento dentro de cada clase de activos también merece una mirada más atenta", dice Benz.

-Comprenda su cartera. La asignación de activos suele dividirse en estratégica y táctica. Las posiciones estratégicas están diseñadas para el largo plazo. Las tácticas son de más corto plazo, normalmente para aprovechar los cambios en las condiciones económicas o de mercado.

-Elija fondos básicos y satélites. Los fondos básicos constituyen el núcleo de su cartera de inversión. Es el principal bloque de construcción alrededor del cual giran los satélites. Los fondos básicos son sólidos y rinden independientemente de las condiciones del mercado de valores. Los satélites son las posiciones adicionales que puede utilizar para reforzar su núcleo y contribuir a aumentar la rentabilidad. Pueden ser opciones más volátiles, quizás en áreas más arriesgadas o de nicho.