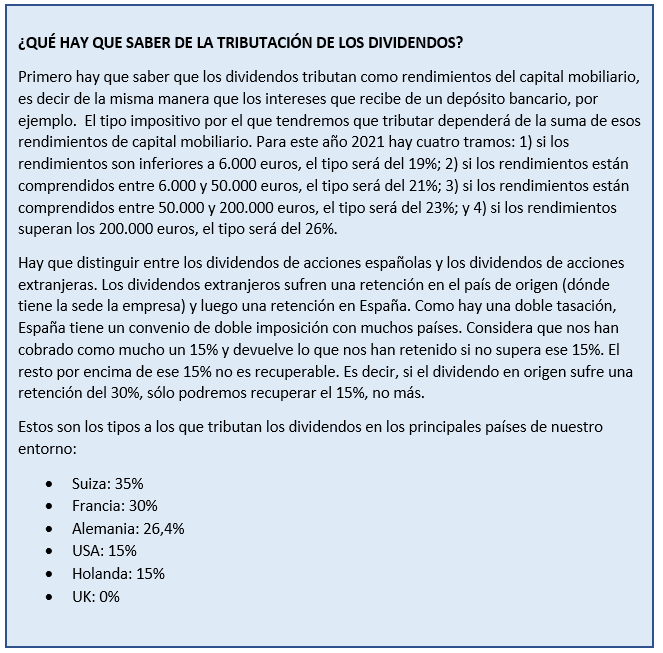

Antes de abordar la construcción de una cartera de dividendos, es importante tener en cuenta algunas consideraciones fiscales que le resumimos a continuación.

El primer candidato para incluir en nuestra cartera de dividendos es una energética. ¿Por qué empezar por este sector? Simplemente por valoración. Tanto en Europa como en Estados Unidos, es el sector más infravalorado y el que nuestros analistas ven con mayor potencial. Como indicaba en el artículo introductorio no sólo me interesa la rentabilidad por dividendo sino también la posible apreciación del valor.

En nuestro último barómetro del mercado europeo (puede leerlo aquí), indicaba que el Price/Fair Value para las compañías europeas pertenecientes a este sector era del 0,73 a finales del mes de enero (dicho de otra manera, el sector europeo está infravalorado en casi un 30%). Además, la rentabilidad por dividendo media de los últimos 12 meses alcanzaba el 5,6%, la más alta de todos los sectores analizados. La elección sectorial parece, por lo tanto, clara.

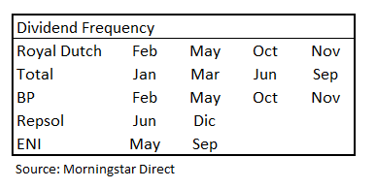

Aunque en principio no me limito a zonas geográficas para la construcción de esta cartera, parece lógico, para un inversor europeo, centrarse en compañías de esta zona cuando existen opciones interesantes. Y las hay. Recibir dividendos en otra divisa que no sea el euro implica costes de cambio de divisa que conviene evitar en la medida de lo posible, aunque para el ejercicio que me propongo voy a comparar las grandes compañías europeas del sector: las británica Royal Dutvh y BP, la francesa Total, la española Repsol y la italiana ENI.

La mala noticia para los inversores en dividendos es que la mayoría de las compañías del sector han reducido su dividendo debido a la pandemia y la caída de los precios del crudo durante la crisis del coronavirus. No lo han eliminado, pero sí reducido… aunque no todos, como veremos a continuación.

Otra mala noticia para el sector es que estamos en plena transformación energética, con una mayor utilización de energías verdes y un compromiso por parte de las empresas del sector de reducir sus emisiones de carbono. Eso supone mayores inversiones (aunque también han reducido sus exploraciones petrolíferas), con lo que los dividendos futuros podrían resentirse.

Pero no son todas malas noticias. Una magnífica noticia para el sector petrolero es que los precios del crudo se han recuperado en estos últimos meses, no para llegar todavía a los niveles antes de la pandemia, pero supone desde luego un alivio para las cuentas de resultados de estas compañías de los trimestres venideros.

Valoraciones atractivas

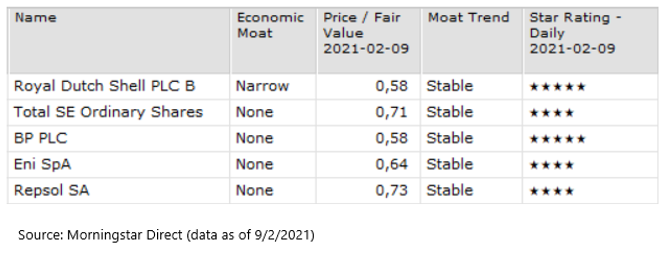

Antes de analizar los dividendos pagados por estas 5 compañías, conviene compara las valoraciones que nuestros analistas asignan a cada una de ellas.

En términos de valoración las británicas Royal Dutch y BP se sitúan a la cabeza con un descuento de casi el 40%, de las más atractivas del sector. Ambas reciben un Rating de 5 estrellas. La menos atractiva sería Repsol, aunque cotiza a nuestro juicio con un descuento de casi el 25%.

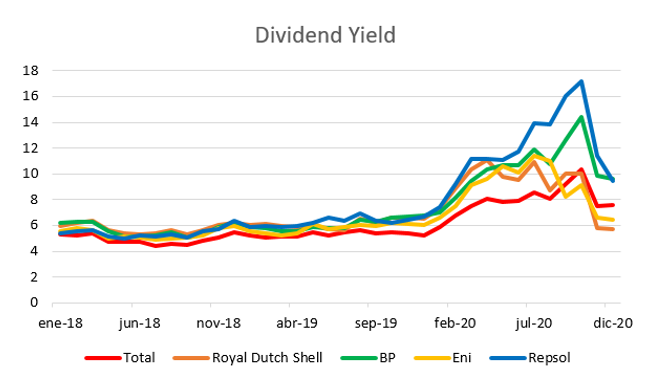

Rentabilidad por dividendo

La rentabilidad por dividendo de las grandes petroleras europeas es atractiva y supera nuestro objetivo de un 4% anual. Esa rentabilidad ha variado mucho recientemente, subiendo mucho durante la caída provocada por el Covid y, luego retrocediendo con la recuperación de las cotizaciones. Hay que recordar que la rentabilidad por dividendo depende de la cotización y que lo más probable es que vuelva a normalizarse entre el 4% y 6%, con menos diferencias entre las compañías como las que ha habido recientemente.

Dividendos anuales

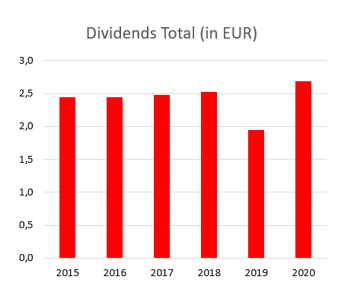

En cuanto a los dividendos pagados, hay que tener algo de cuidado cuando se calculan los dividendos descontados en un año natural (en estos artículos voy a tomar considerar el día de pago de dividendo el día en que el dividendo se descuenta de la cotización), que es la forma intuitiva de hacerlo. ¿Cuántos dividendos ha pagado la empresa el año pasado o este año? es la pregunta que muchos inversores en dividendos se hacen. Pero tomemos el caso de la francesa Total. Si hiciéramos este cálculo nos saldría el gráfico siguiente, un poco raro, porque daría a entender que Total recortó el dividendo en 2019 y lo volvió a subir en 2020.

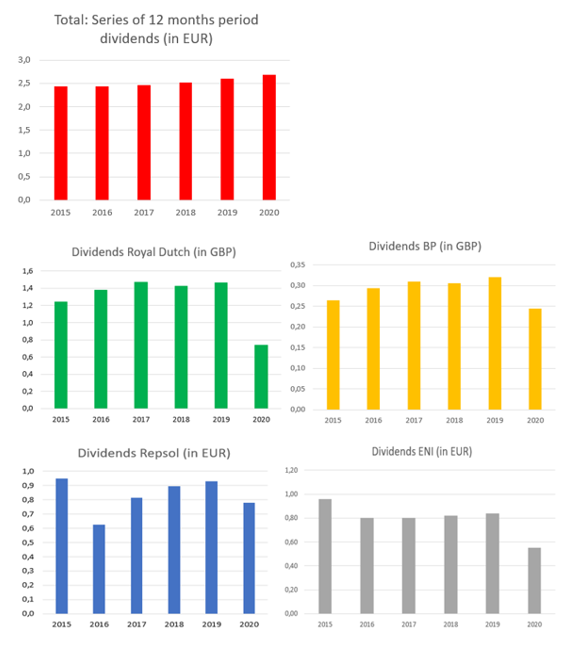

Técnicamente es correcto si nos fijamos en los días en los que la compañía ha descontado el dividendo. Pero es más lógico, por lo menos para la comparativa que nos interesa, analizar las series de dividendos más allá del periodo temporal de años naturales. Me explico. Total suele descontar 4 dividendos trimestralmente, uno en marzo, otro en junio, otro en septiembre y otro en diciembre, pero en el 2019 el dividendo de diciembre se pasó a enero de 2020. Y lo mismo hizo en enero de 2021. De ahí el desajuste del gráfico. Si graficamos las series de 4 dividendos que paga Total en periodos de 12 meses, la imagen sería muy distinta, como mostramos a continuación.

Está claro que las compañías petroleras han tenido dificultad en mantener su dividendo. De las 5 grandes, sólo Total ha conseguido aumentarlo (si miramos los dividendos la serie de 4 dividendos que paga la compañía). Si tuviéramos que premiar la consistencia en el dividendo, la francesa Total es, sin duda, nuestra preferida.

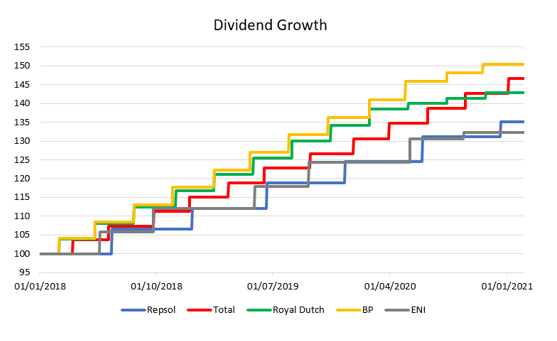

Otra manera de comparar los dividendos es ver cómo han variado a lo largo del tiempo, partiendo de una misma cantidad de dividendo distribuido. El gráfico siguiente muestra cómo hubieran variado 100 euros o 100 libras de dividendo hace 3 años para cada una de las compañías.

El gráfico no tiene en cuenta la rentabilidad por dividendo, sino que mide cómo han crecido los dividendos. A los inversores no sólo les gusta evidentemente que el dividendo sea alto, sino que vaya creciendo con el tiempo.

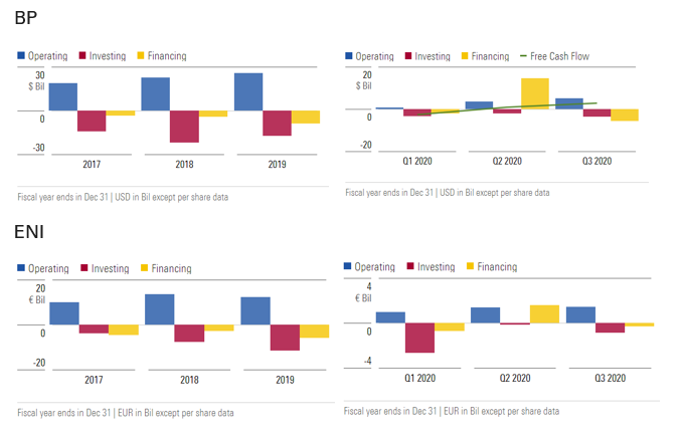

Solidez del Cash Flow

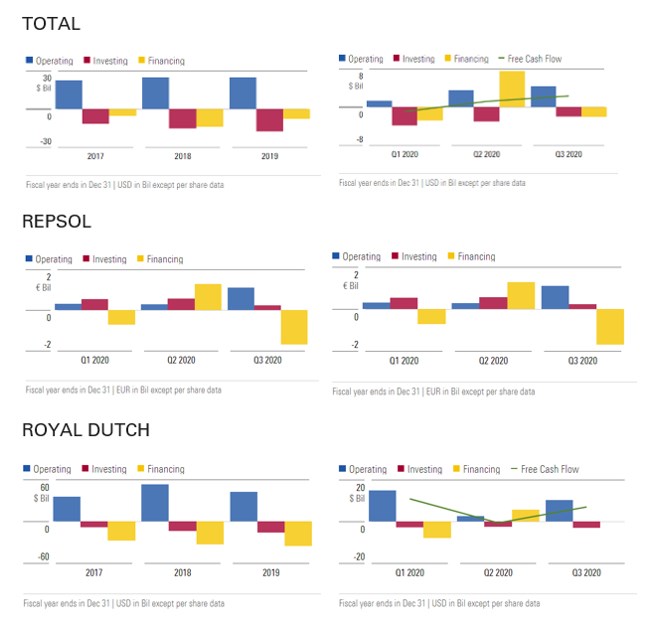

Para elegir una compañía pagadora de dividendos también es importante fijarse en el cash Flow. Si la empresa no genera flujos de caja suficientes, puede tener problemas para mantener un alto dividendo. A continuación, hemos ilustrado gráficamente la evolución del flujo de caja de estas cinco compañías en estos últimos años (parte de la izquierda) y últimos trimestres (parte de la derecha), distinguiendo entre el cash flow operativo (generado por las operaciones de la empresa), el cash flow de las inversiones (generado por las inversiones financieras de la compañía) y el cash flow de financiación (generado por las operaciones de financiación de la empresa).

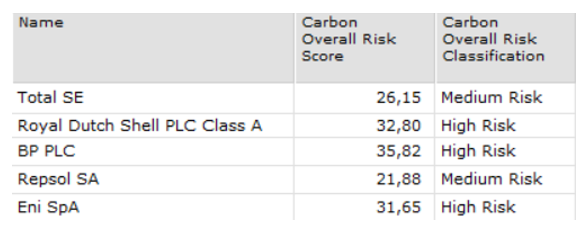

Riesgo de carbono

Para una compañía energética, valorar el riesgo carbono tiene una importancia especial. Para este propósito hemos tomado como criterio la puntuación de riesgo de carbono calculada por Sustainalytics (cuanto más bajo la puntuación, menor el riesgo).

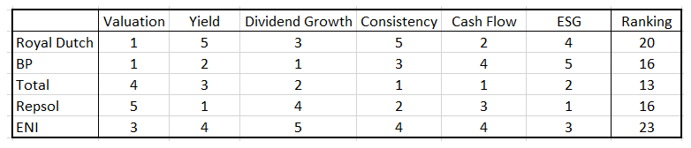

Puntuación final

Combinando todas estas valoraciones y comparativas, he llegado a mi puntuación final en cada uno de los aspectos analizados (cuanto menor el ranking mejor). En algunos aspectos es una valoración personal y puede utilizar esta tabla con la suya propia.

¿Con qué valor me quedaría para mi cartera? Si no tuviera que tener en cuenta la fiscalidad, me quedaría con la francesa Total. Nuestro analista del sector resalta lo siguiente: “Total ha ejecutado en gran medida su estrategia de recorte de costes y reducción del gasto, lo que le ha permitido asegurar y aumentar el dividendo. También ha aprovechado la caída del precio del petróleo para adquirir activamente recursos a valoraciones atractivas. Dada la solidez de su balance, es probable que la empresa se encuentre en una posición única para aprovechar la última caída de los precios.”

“Ha podido mantener su dividendo en los niveles actuales, a 0,66 euros por acción. La dirección reiteró su capacidad de mantener el dividendo a unos precios del petróleo de 40 dólares por barril, lo que sugiere que un recorte no está en el horizonte de la empresa, dada la recuperación de los precios del petróleo.”

Sin embargo, la tributación de dividendos procedentes de compañías francesa no es demasiado favorable (vea recuadro al principio del artículo). Otras buenas opciones son BP y Repsol, aunque por valoración me decantaría por la británica BP.

Mi cartera

Suponiendo que tenga un capital de 100.000 euros, dedicaría un 20% al sector energético. Más concretamente compraría 20.000 euros en acciones de BP. Nota: tomaré los precios de cierre del 11 de febrero para realizar el seguimiento de la rentabilidad.