El sector tecnológico continuó superando significativamente al mercado en la parte final del 2020. Todavía no caracterizaríamos este aumento como una burbuja en las compañías de mayor calidad y de mayor capitalización que cubrimos, ya que vemos robustos vientos de cola fundamentales que apoyan el crecimiento futuro para la mayor parte de nuestra cobertura, como la computación en nube, el trabajo a distancia, los despliegues de redes 5G y el internet de las cosas.

Sin embargo, las valoraciones de ciertos valores todavía nos parecen poco razonables, y un retroceso en las acciones tecnológicas sería probablemente saludable, en nuestra opinión. Hoy en día nos cuesta identificar muchas acciones tecnológicas que se negocian con valoraciones atractivas.

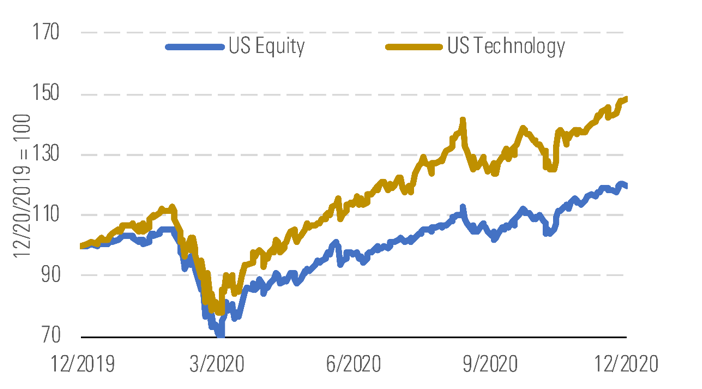

El 21 de diciembre, el índice Morningstar US Technology subía un importante 46,8% (en dólares) en el año, superando ampliamente al mercado de valores americanos, que subía un 19,4% en el mismo periodo. En los últimos tres meses, la tecnología se comportó relativamente en línea con el mercado en general, con un aumento del 13,6% (en dólares) frente a un 12,8% para el mercado en su conjunto.

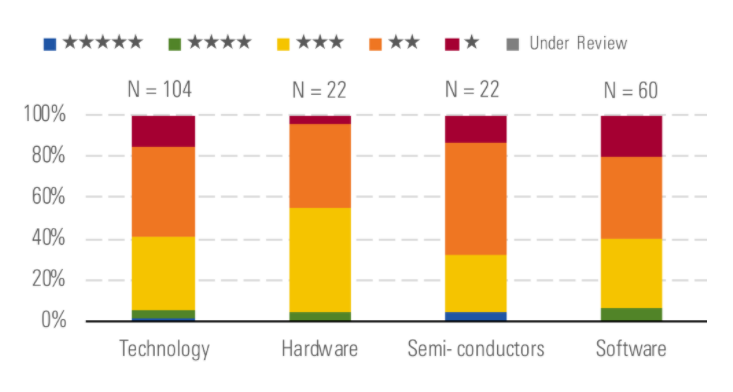

A fecha del 21 de diciembre, la media de las acciones de tecnología de EE.UU. estaba sobrevalorada en un 20%, frente al 15% de sobrevaloración de hace un trimestre, y es una de las valoraciones más caras que hemos visto para el sector desde 2007. El hardware sigue siendo el subsector más barato, pero con un 12% de sobrevaloración, no proporcionando mucho valor. Los valores de mayor calidad que cubrimos tienden a estar en las industrias de semiconductores y software, aunque todavía vemos estos subsectores como sobrevalorados. La media de las acciones en semiconductores y software están ahora sobrevaloradas en un 22% y un 23%, respectivamente.

Independientemente de la valoración, nos sigue gustando los negocios de software con ventaja competitiva, ya que estas empresas generan ingresos por suscripción con poco riesgo de cancelaciones, incluso cuando el trabajo se traslada a los hogares y fuera de la oficina. Los valores mejor posicionados para la tendencia del teletrabajo son Zoom Video Communications (ZM) y DocuSign (DOCU), pero las valoraciones son muy altas. En cambio, nuestra mejor opción es Microsoft (MSFT), gracias a Teams, Connect y sus relaciones estratégicas con muchos clientes.

En los equipos de semiconductores, vemos muchas compañías con ventaja competitiva y una reducción de la ciclicidad de la industria, gracias a la consolidación de clientes clave y al aumento de la diversidad del mercado final más allá de los PC y los teléfonos inteligentes. La industria debería crecer a largo plazo a un 6% anual. Lam Research (LRCX) y KLA (KLAC) son líderes de la industria, y seríamos compradores si recortan.

3 valores tecnológicos infravalorados

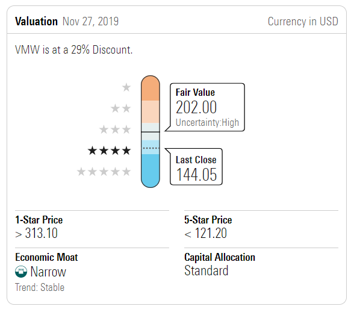

VMware (VMW)

Creemos que VMware ha desarrollado una posición envidiable al convertirse en el punto común entre las nubes, incluidos los proveedores de nubes a hiperescala, y los entornos in situ. La integración de la gestión de contenedores dentro de su plataforma de virtualización de probada eficacia puede proporcionar a las empresas una solución para los equipos de aplicaciones e infraestructura, y esperamos que el aumento de la venta cruzada y el aumento de ventas provenga de la sólida cartera de seguridad de VMware. La migración de la empresa hacia ofertas basadas en suscripción y SaaS está muy avanzada y esperamos que VMware se beneficie de los clientes que intentan realizar transformaciones digitales.

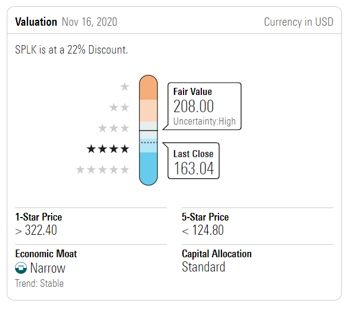

Splunk (SPLK)

En un mundo altamente digitalizado, la plataforma "Data-to-Everything" de Splunk permite a las empresas reunir y analizar grandes cantidades de datos (Big Data) generados por operaciones complejas y derivar de ellos conocimientos significativos. Creemos que Splunk se enfrenta a un fuerte crecimiento, que también será apoyado por su pivote para convertirse en una empresa de primera fila en la nube. Splunk se enfrentó a un duro tercer trimestre, pero a pesar de los vientos en contra a corto plazo, nuestra perspectiva a largo plazo se mantiene sin cambios, ya que esperamos que Splunk todavía sea capaz de ejecutar en su estrategia de nube y seguir desarrollando su plataforma holística para generar un crecimiento sólido de sus usuarios.

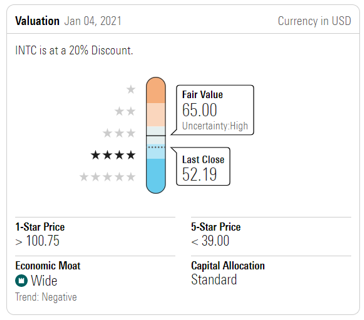

Intel (INTC)

Intel, que tiene una amplia ventaja competitiva, cotiza con un atractivo descuento frente a nuestro valor justo estimado de 65 dólares por acción. La amplia cartera de productos del titán de los chips nos da confianza en las perspectivas de crecimiento a largo plazo de la firma a pesar de la creciente competencia de Advanced Micro Devices y un reciente retraso en el lanzamiento de la fabricación de chips de última generación. Aplaudimos el enfoque de dispersión de Intel para hacer frente a los desafíos en la informática (inteligencia artificial y nube), la conectividad (5G) y la automoción, mientras que sus adquisiciones han desbloqueado nuevos vectores de crecimiento fuera de su negocio principal de CPU.