La noticia de que Tesla está a punto de ser incluida en el S&P500 me ha divertido tres veces. Primero, ni siquiera me di cuenta de que aún no estaba ya en el índice. En segundo lugar, el anuncio sirvió para recordar que el S&P500 sigue una metodología de construcción un tanto extraña, ya que no es ni una representación pura de las mayores acciones de los Estados Unidos ni un índice de referencia de beta estratégica beta que tiene como objetivo batir al mercado. Es principalmente lo primero, con un toque de lo segundo. En tercer lugar, las acciones de Tesla subieron inmediatamente un 13% con el anuncio de que serían incluidas en el índice, lo cual no tiene sentido, porque la decisión de Standard & Poor era inevitable. Era sólo cuestión de tiempo.

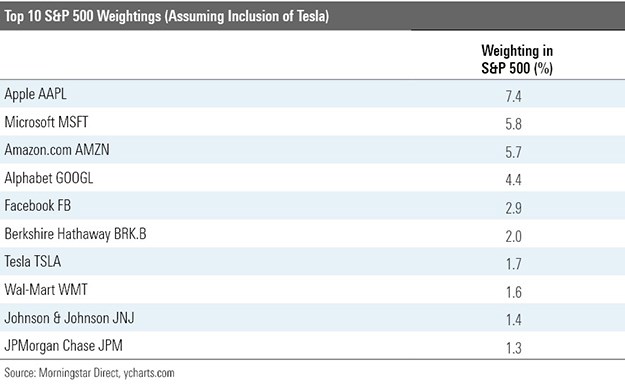

La adición de Tesla aumentará la concentración del S&P500, lo cual es importante ya que el índice de referencia ya tiene el nivel de concentración más alto de los últimos 25 años. En promedio, las diez principales acciones del S&P 500 representan alrededor del 20% del total de los activos del índice, pero esta cifra ha aumentado significativamente en los últimos 18 meses, llegando al 28% en junio. Desde entonces, el peso de las diez primeras participaciones ha aumentado aún más y, contando la adición de Tesla, ahora representa el 34% de la cartera.

Como se indica en el cuadro anterior, la mayor parte del crecimiento del peso de los diez principales valores proviene del excelente rendimiento de las principales acciones, como Apple, Amazon, Alphabet y Facebook. Durante varios años, los observadores del mercado se han quejado de que el S&P500 está dominado por unas pocas compañías gigantescas, pero hasta hace poco esas quejas eran en gran medida infundadas. Entre 2016 y 2018, cuando estos comentarios comenzaron a estar a la orden del día, el porcentaje de las diez principales acciones siguió fluctuando en torno al 20%.

Sin embargo, hoy en día, estos argumentos parecen mucho más razonables. Con más de un tercio de los activos totales, las diez primeras posiciones pueden ahora realmente impulsar los resultados del índice. Esto ha beneficiado a los inversores en fondos indexados al S&P500 en 2020; si seguirá haciéndolo es obviamente otra cuestión.

Otros índices no son inmunes

El paso del S&P 500 a un índice de referencia más amplio mejora la situación, sin resolverla. Como el S&P 500 representa tres cuartas partes del valor de las empresas estadounidenses que cotizan en bolsa, esas mismas diez empresas principales representan alrededor del 25% del Wilshire 5000 y de cualquier otro índice que intente captar todo el mercado de valores de EE.UU.

Nada de esto importaría si las empresas más grandes del índice operaran en industrias no relacionadas. Si, por ejemplo, una empresa era el mayor fabricante de alimentos del mundo, otra era un banco multinacional, otra un gigante farmacéutico y una cuarta un fabricante de chips. Las primeras posiciones del índice de referencia se diversificarían.

En realidad, sin embargo, no es así. Aunque Apple, Microsoft, Amazon, Alphabet, Facebook y Tesla parecen ocupar a primera vista diferentes sectores -desde la construcción de teléfonos inteligentes, la instalación de programas informáticos, el comercio electrónico y la entrega de paquetes hasta la fabricación de automóviles- en realidad, sus valoraciones bursátiles dependen de dos características: 1) la preservación de sus semimonopolios y 2) la ampliación de sus ventajas tecnológicas. Suben y bajan en las mismas olas de inversión.

Es importante saber qué es lo que uno compra

Este mismo argumento, por supuesto, se aplicó a los títulos de tecnología a finales de los años 90. Inicialmente subieron al unísono y luego se derrumbaron todos juntos. Sin embargo, la comparación no se sostiene porque la versión actual del S&P500 es mucho más concentrada que su predecesor.

En el verano de 1999, cuatro jóvenes empresas (Microsoft, Cisco, Lucent e Intel) entraron en el Top 10 del S&P 500. En conjunto, representaban el 11% del total de los activos del índice. Hoy en día, las empresas GAFAM (Google, Apple, Facebook, Amazon y Microsoft) más Tesla representan el 28% del índice.

Este editorial se compone de advertencias: existe la posibilidad de que lo sucedido se vuelva a producir, lo que ocasionaría pérdidas a los inversores en el S&P 500. Los inversores deben darse cuenta de que los fondos pasivos que rastrean el S&P 500 han entrado en territorio desconocido y sus características principales han cambiado radicalmente en los últimos años. Además, la última vez que el índice mostró un comportamiento similar, incluso vagamente, terminó mal.

Aparte de Tesla, las GAFAM son rentables; la salud de sus operaciones no está en duda. Sin embargo, las grandes expectativas de los inversores, junto con la incertidumbre asociada a las operaciones tecnológicas, hacen que sus acciones sean volátiles. En la práctica, esta ponderación del 28% a veces se mueve tan bruscamente que domina el mercado.

Nada de esto es para argumentar que no haya que tener un fondo expuesto al S&P500 u otras inversiones ponderadas por capitalización de mercado. Las compañías fuertes ganan con razón valoraciones altas y a menos que esos precios sean tan altos que sean claramente ridículos - lo cual, en mi opinión, no lo son - no es prudente desafiar la sabiduría de la multitud. Sólo reconoce que el índice ha cambiado: es más arriesgado hoy que en años pasados.