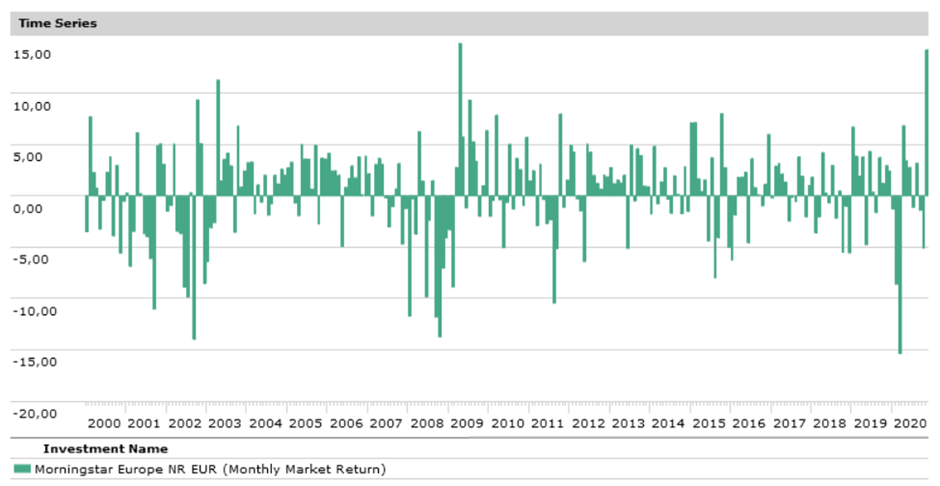

El “efecto vacuna” (es decir una subida de las bolsas con las primeras noticias de una vacuna eficaz contra el coronavirus) era esperable, pero pocos se imaginaban las rentabilidades que alcanzarían las bolsas (europeas y mundiales) en este mes de noviembre.

El índice Morningstar Europe NR (con dividendos netos reinvertidos) logró, por ejemplo, una subida del 14,2% en euros el mes pasado, el segundo mejor dato mensual de estos últimos 20 años (el mejor dato se consiguió en el mes de marzo de 2009, con una subida del 14,8%, al inicio de la recuperación de la Gran Crisis Financiera).

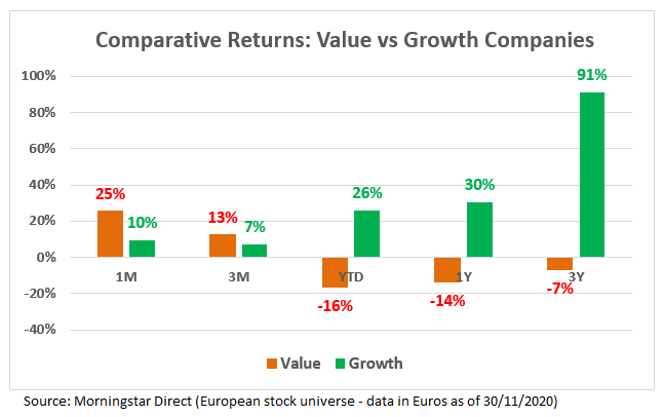

El fuerte rebote de las bolsas ha beneficiado, como suele ser el caso, a los valores/sectores/países/estilos más penalizados hasta ahora. En particular, la rentabilidad del estilo value ha superado de forma muy notable la rentabilidad del estilo growth. Si consideramos todas las compañías con estilo value (large value, mid value y small value) y las comparamos con todas las compañías growth (large growth, mid growth y small growth), teniendo en cuenta la capitalización bursátil de cada una de ellas, el estilo value ha conseguido el mes pasado una rentabilidad media del 25% en euros frente a una rentabilidad media del 10% en euros para el estilo growth.

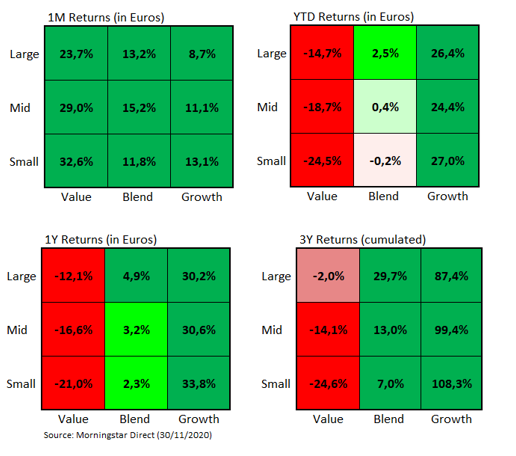

Aunque las pequeñas empresas de estilo valor han sido las que más rentabilidad han obtenido en este mes de noviembre (han subido de media un 32,6% en euros), las diferencias han sido grandes en todos los niveles de capitalización. Por ejemplo, si nos centramos en el segmento de grandes compañías, el Large Growth ganó un 8,7% en euros en noviembre (la rentabilidad más baja de los nueve cuadrantes del Style Box) mientras que el Large Value se revalorizó un 23,7% en euros.

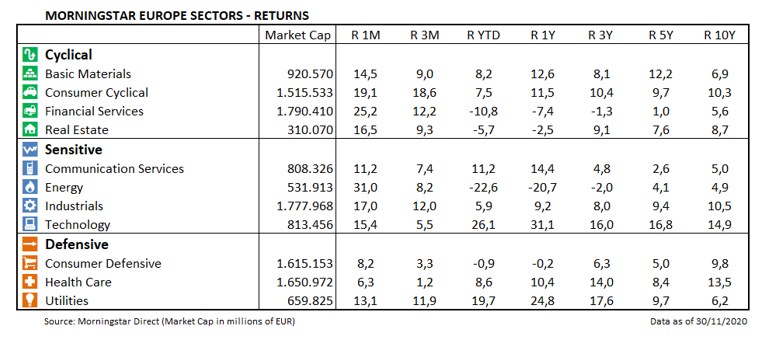

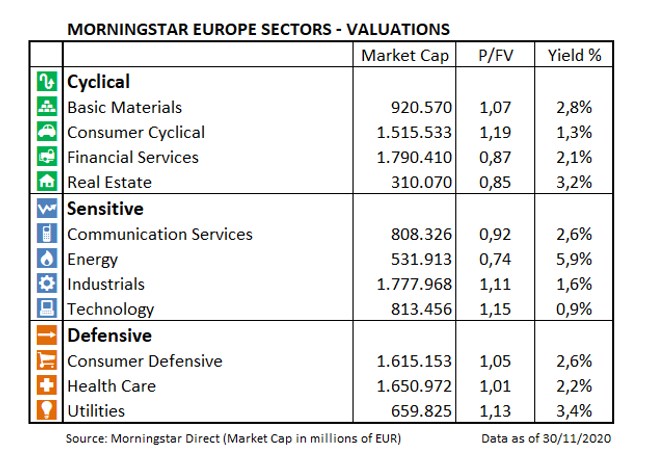

¿Cuáles han sido las empresas consideradas como “value” por Morningstar que más han contribuido al extraordinario resultado del estilo Large Value este último mes? Son evidentemente dos los sectores que han impulsado el estilo Large Value: el energético y el financiero. El primero ganó un impresionante 31,0% en euros (aunque sigue acumulando una caída del 22,6% desde enero) y el segundo un 25,2% (aunque sigue acumulando una caída del 10,8% desde inicio de año).

Por lo tanto, no es sorprendente que valores como Royal Dutch Shell (33,7% en euros), Allianz SE (30,8%), BNP Paribas (43,9%), AXA (42,8%), Banco Santander (47,4%), HSBC Holdings (20,3%) y BP (28,7%) hayan sido los que más han contribuido a la rentabilidad del segmento Large Value.

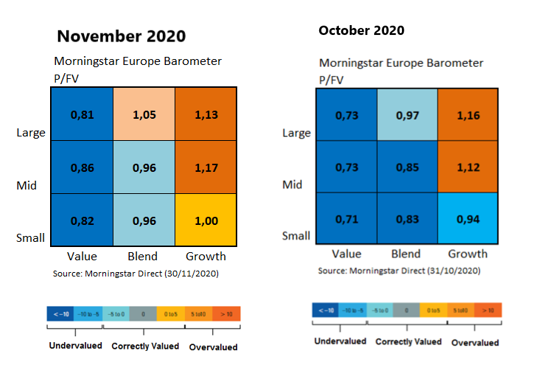

En términos de valoración, lógicamente, esta fuerte recuperación del estilo value supone que su valoración sea más cara (si la medimos por el Price/Fair Value calculado por Morningstar) comparada con la de octubre, aunque el descuento sigue siendo importnate. El estilo Large Value, por ejemplo, ha pasado de un Price/Fair Value de 0,73 a 0,81 en este último mes.

También hemos visto cambios en las valoraciones sectoriales. Unos de los más significativos es el hecho de que ahora el sector más sobrevalorado ya no es el sector tecnológico (P/FV de 1,15) sino el de consumo cíclico (P/FV de 1,19), que engloba a compañías como LVMH Moet Hennessy Louis Vuitton, Inditex, Hermes International, Kering o Volkswagen debido, a su gran recorrido al alza estos últimos meses. A 3 meses acumula una subida del 19% (la mayor de todos los sectores) frente a un 5,5% para el sector tecnológico.

Nota: La información utilizada en este artículo ha sido extraída de nuestra plataforma para inversores profesionales Morningstar Direct. Si es inversor profesional y quiere saber más sobre Morningstar Direct haga clic aquí