Muchos de nosotros tendemos a gastar unos pocos euros cada día en algo que realmente disfrutamos. Puede ser una taza de café con leche de la cafetería más cercana, un sándwich de esa tienda de delicatessen, o una deliciosa barra de chocolate.

Pero la próxima vez que haga ese gasto, podría preguntarse si su futuro yo le agradecerá esa compra. Ahorrar sólo unos pocos euros cada día en gastos “innecesarios” podría hacer una gran diferencia en su futuro financiero. Podría ser la diferencia entre retirarse cómodamente o no retirarse en absoluto.

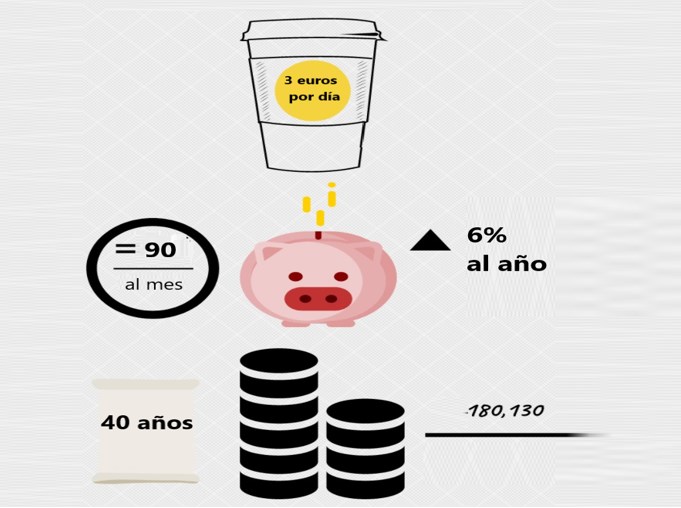

Los expertos en finanzas suelen decir que renunciar a los gastos diarios de un café es una forma fácil de construir un fondo de reserva, pero, ¿funciona realmente? Mirando las matemáticas básicas: gastar 3 euros al día, suma 90 euros al mes - y eso es 1.095 euros al año. Es una suma decente que podría estar ahorrando.

En el corazón de esta estrategia está la idea de renunciar a un placer hoy, para beneficiarse años después y es un concepto que a mucha gente le cuesta entender. Sacrificar algo que a uno le hará feliz en el instante por la oportunidad de unos pocos euros más en el bote de su futura pensión no parece un plan atractivo. Priorizamos nuestro yo actual sobre nuestro yo futuro. En esencia, preferimos gastar el dinero en el momento presente en lugar de ahorrarlo para algún vago, lejano, objetivo futuro que nos resulta difícil de imaginar.

¿Es necesario ese café?

Hay pocas cosas en la vida que sean absolutamente necesarias. Pagar el alquiler y las facturas son dos de ellas, comprarse un café no lo es. Sin embargo, seguimos pagando cafés.

Sarah Newcomb, economista del comportamiento de Morningstar, dice que cada vez que decidimos entre dos cosas, nos imaginamos el escenario en nuestra mente: pensamos en lo que sucederá si hacemos A, y qué pasa si hacemos B en su lugar.

Pero hay una trampa en nuestros modelos mentales, dice Newcomb; algo llamado "distancia psicológica". "Es la forma en que medimos el 'espacio' donde viven las ideas", explica. "Cada vez que imaginas un resultado, ese resultado tiene lugar en el espacio psicológico".

Y en ese espacio, las cosas que están lejos en el futuro - como ahorrar o invertir para un objetivo a largo plazo como la jubilación - parecen más pequeñas y menos importantes para nosotros que las cosas que están más cerca - como una taza de café caliente en este momento.

Entonces, ¿cómo podemos vencer nuestros prejuicios de comportamiento?

Establezca un objetivo. Es difícil no priorizar su yo actual cuando su yo futuro no ha hecho ningún plan. Establezca algunos objetivos de ahorro para que tenga algo real en lo que trabajar, ya sea aparcar algún dinero para la compra de una casa o aumentar las contribuciones de su ahorro para la jubilación. Tener un objetivo tangible hace que ahorrar sea mucho más fácil.

Haga las cuentas. Esos euros gastados hoy pueden no parecer mucho, pero si los suma a largo plazo empieza a darse cuenta del impacto que puede tener. Como hemos visto 3 euros al día se convierten en 1.095 euros al año y si uno es capaz de invertir ese dinero al 5%, después de 10 años serán 14.228 euros. Sólo porque no se tomó un café.

La tecnología hace muchas cosas más fáciles en la vida y ahorrar no es diferente. Un número de aplicaciones bancarias ahora ofrecen redondear automáticamente sus gastos al euro más cercano y poner la diferencia en su cuenta de ahorros. Así, por ejemplo, si gasta 1,88 euros, la compra se redondea a 2 euros y ahorra 12 céntimos. No parece mucho, pero en un año suma.

Venciendo sus prejuicios

Mike Coop, gestor de cartera de Morningstar Investment Management, dice: "No comprar un café cada vez que uno quiere es aplazar la gratificación, pero sobre todo es una prueba de autodisciplina para la gente".

Sugiere que, en lugar de renunciar por completo a pequeños lujos, es mejor pensar en ellos como recompensas para una ocasión especial en lugar de ser parte de la rutina diaria. "De esa manera lo disfrutará más y le hará hacer una pausa antes de comprar algo innecesario", dice Coop. Incluso si compra un café a la semana, en lugar de uno al día - eso puede ser 78 euros ahorrados cada mes.

Y añade: "Lo que no parece mucho hoy en día, como invertir sólo 3 euros al día, podría llegar a ser una suma decente en el futuro".

De hecho, el interés compuesto es su mayor aliado cuando se ahorra poco y a menudo. Así que cuanto antes empiece a ahorrar, menor será el esfuerzo.

Esos 78 euros invertidos cada mes durante 40 años, a un ritmo del 6% anual, podrían crecer hasta una considerable suma superior a los 156.000 euros. Y eso es algo que su futuro yo definitivamente le agradecerá.