En nuestras fichas, en la parte de “Cartera”, hemos incluido una nueva herramienta, el Perfil de Factores, que permite analizar y comparar de forma más completa las rentabilidades de los fondos y ETFs. El Perfil de Factores Morningstar complementa el ya conocido Style Box, incorporando factores adicionales que explican aún más la exposición de los fondos a fuentes de rentabilidad a largo plazo.

En 1992, Morningstar introdujo el Style Box como forma de clasificar los fondos de acciones en función del tamaño y el estilo de inversión de sus posiciones. Desde que se introdujo este cuadro de estilo, hemos ido avanzando en nuestra comprensión de los diferentes factores que explican las rentabilidades de las acciones. Aunque la exposición al tamaño y al estilo valor/crecimiento puede ayudar a explicar la diferencia entre las rentabilidades a largo plazo de los fondos, no cuentan toda la historia. El Perfil de Factores de Morningstar es una nueva herramienta que complementa el Style Box, incorporando factores adicionales que explican aún más la exposición de los fondos a fuentes bien documentadas de rentabilidades a largo plazo.

Tener una visión más completa

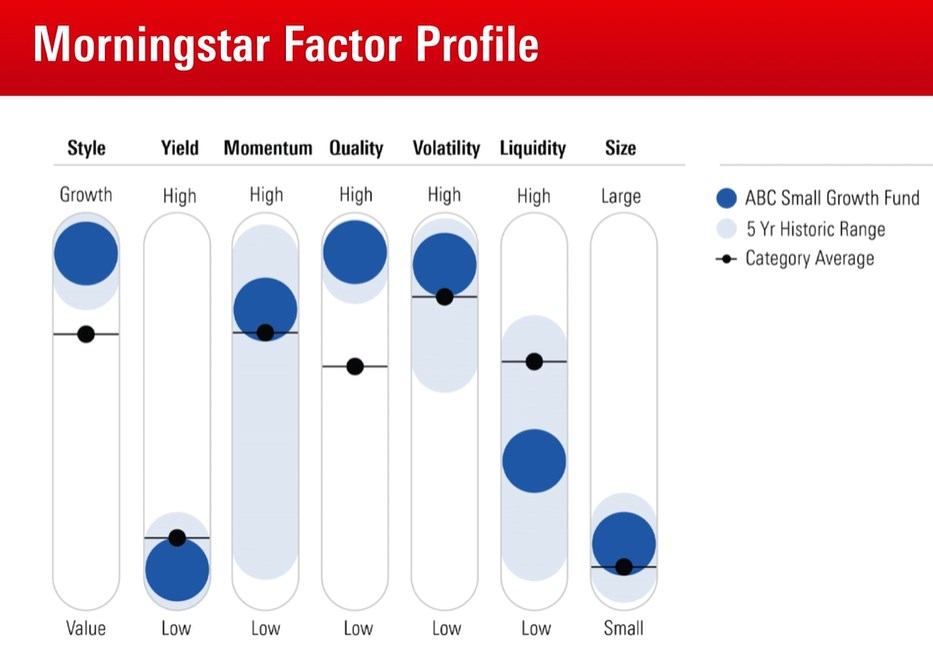

El Perfil de Factores de Morningstar ofrece una mirada instantánea de la exposición de los fondos a siete factores diferentes. Estos factores son características comunes de las acciones que pueden ayudar a explicar sus rendimientos a largo plazo en relación con el mercado. Cada uno de ellos ha sido bien documentado e investigado en el mundo académico y aplicado por profesionales de la inversión.

Los conocidos factores de tamaño y estilo que definen las dimensiones del Style Box complementan el conjunto de siete factores que figuran en el Perfil de Factores. En el centro hay cinco factores adicionales (rendimiento, momentum, calidad, volatilidad y liquidez) que proporcionan una comprensión más profunda de los factores que impulsan las rentabilidades de los fondos.

Las definiciones varían

La exposición de los fondos a estos factores depende en parte de la composición de sus carteras y en parte de la forma en que se definen y miden los propios factores. Nuestras propias definiciones han sido seleccionadas en base a la consistencia con las definiciones comúnmente usadas en la investigación académica, la simplicidad y la transparencia. A continuación, figura una breve definición de cada uno de los siete factores que aparecen en el Perfil de Factores:

Tamaño

El perfil de riesgo y rentabilidad de las acciones varía en todo el espectro de capitalización del mercado. Utilizamos la puntuación de tamaño del Style Box de Morningstar como input para calcular la exposición de tamaño de las acciones. Esto asegura que la clasificación por tamaño del Perfil de Factores sea consistente con la del Style Box.

Estilo

Del mismo modo, para ser coherentes con la clasificación del Style Box de Morningstar, utilizamos las puntuaciones de estilo del cuadro de estilo como input para calcular la exposición al valor y al crecimiento.

Momentum

El efecto momentum ha sido bien documentado. Describe la tendencia de los valores que han tenido un buen rendimiento recientemente a continuar haciéndolo bien y de las que han tenido un rendimiento deficiente a seguir haciéndolo mal.

Liquidez

El factor de liquidez captura los rendimientos extra que los inversores reciben como compensación por tener un activo ilíquido.

Calidad

Históricamente, los valores de mayor calidad (medida en términos de rentabilidad y apalancamiento financiero) han tendido a superar a sus homólogos de menor calidad.

Rentabilidad por dividendo

La rentabilidad por dividendo, medida como la suma de los dividendos de los últimos 12 meses y las recompras de acciones, puede ayudar a explicar los rendimientos a largo plazo de las acciones.

Volatilidad

Aunque teóricamente las acciones con mayor riesgo deberían obtener un mayor rendimiento esperado, las investigaciones han demostrado que las acciones menos volátiles tienden a superar a sus homólogas más volátiles, después de ajustar el riesgo.

El Perfil de Factores Morningstar analiza estas exposiciones factoriales para cada acción de la cartera de un fondo para el que tenemos datos suficientes. Calcula las puntuaciones factoriales de las acciones cada día y luego las eleva a cifras ponderadas por las posiciones de los fondos individuales. (puede leer aquí el documento completo de la metodología). El resultado es una imagen más completa de la exposición de los fondos a una paleta más amplia de fuentes conocidas de rentabilidad a largo plazo.

¿Cómo pueden los inversores utilizar el perfil de Factores?

Los inversores pueden utilizar el Perfil de Factores para comprender mejor las diferentes fuentes de rentabilidad que los fondos de acciones y evaluar la eficacia con la que se exponen a ellas.

Al considerar un fondo de forma aislada, el Perfil de Factores puede ser utilizado como un proceso de control. ¿Se ajustan las exposiciones a los factores del fondo a la forma en que un gestor describe su enfoque de inversión? ¿Está capturando un fondo de beta estratégica el factor que pretende alcanzar?

La ilustración siguiente corresponde al Perfil de Factores para el iShares Edge MSCI USA Quality Factor ETF (QUAL). El fondo pretende invertir en valores estadounidenses de alta y mediana capitalización con la mayor rentabilidad (medida por el rendimiento sobre capital), los balances más sólidos y el crecimiento más consistente de los beneficios dentro de cada sector. La lectura del Perfil de Factores muestra que el fondo ha sido eficaz a la hora de ofrecer un nivel de exposición al factor de calidad, que ha estado consistentemente por encima de la media de su categoría.

El Perfil de Factores puede ser más útil aún para comparar fondos similares. Por ejemplo, los fondos iShares Russell 2000 ETF (IWM) y iShares Core S&P Small-Cap ETF (IJR), ambos pertenecientes a la categoría de small caps de Morningstar. Como vemos hay importantes diferencias en sus perfiles. Una de las más notables se revela cuando se comparan los perfiles de factores de estos fondos, que se muestran en las ilustraciones siguientes.

En la mayoría de las medidas, estos dos fondos parecen ser sustancialmente similares. La diferencia más notable entre ambos aparece en su exposición al factor de calidad. La exposición de IJR al factor de calidad tiende a ser alta y se ha situado por encima del promedio de la categoría en los últimos cinco años. La exposición al factor de calidad de IWM ha sido relativamente más baja y ha tendido a estar por debajo de la media de la categoría. Esto es sintomático de importantes diferencias en las metodologías de los índices subyacentes de estos fondos. El sesgo de calidad de IJR se deriva del hecho de que requiere que los nuevos componentes del índice tengan beneficios durante el trimestre anterior y el año pasado antes de que puedan ser añadidos al índice. El índice de referencia de IWM, el Russell 2000, no aplica un filtro similar. Como tal, se inclina hacia valores más pequeños, no rentables y de menor calidad.