La cantidad que se ahorre mensualmente dependerá de varios factores: para qué se ahorra, cuándo se puede necesitar el dinero y cuánto se puede pagar. Aquí hay factores a tener en cuenta:

¿Tienes deudas?

Ahorrar dinero es importante, pero no a costa de ponerse en dificultades financieras. Pagar las tarjetas de crédito o los préstamos debería tener prioridad sobre el ahorro, porque el interés sobre este tipo de deuda suele ser mucho más alto que el interés que uno puede obtener con su ahorro. Una creciente acumulación de deuda sólo acabará con los beneficios que gane con sus ahorros. Las excepciones a esto incluyen las deudas a largo plazo de menor coste, como una hipoteca o un préstamo estudiantil.

También vale la pena señalar que ahorrar no significa necesariamente invertir. Uno puede elegir invertir el dinero en bolsa, si tiene apetito por el riesgo y un horizonte temporal apropiado, pero también puede dejar el dinero en una cuenta de ahorro en efectivo.

Con esto aclarado, empecemos.

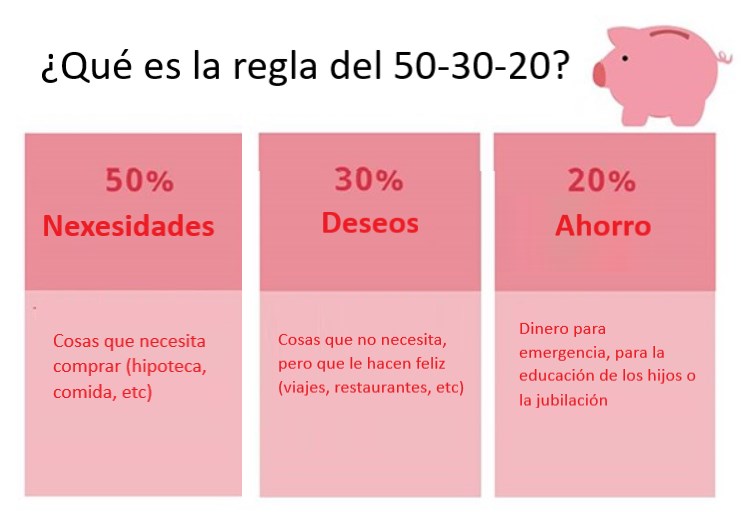

La regla del 50-30-20

La regla 50-30-20 es un buen empiezo cuando se piensa en adquirir un buen hábito de ahorro. Este enfoque divide el ingreso mensual en tres partes:

- El 50% de los ingresos son para necesidades como la comida, facturas mensuales como el teléfono, la calefacción o el préstamo estudiantil, así como para pagar el alquiler o la hipoteca.

- El 30% es para "deseos" - las cosas que no necesita pero que le hacen feliz, ya sea ropa nueva, comer fuera o ir de vacaciones.

- El 20% restante se destina al ahorro. Esto puede ser dinero invertido en un fondo de inversión, de cara a la pensión, por ejemplo.

Dividir el dinero de esta manera es una estrategia fácil para manejar sus finanzas porque significa que sabe exactamente cuánto puede gastar y ahorrar cada mes. También significa que automáticamente uno aumenta la cantidad que ahorra cuando los ingresos aumentan, porque está destinando un porcentaje del dinero en lugar de una cantidad fija.

¿Y si no puedo ahorrar tanto?

La mayoría de nosotros tenemos cuentas que pagar, préstamos estudiantiles con los que lidiar y familias a las que alimentar, y esto limita la cantidad de dinero sobrante que uno puede ahorrar cada mes.

Pero el punto clave es: ahorrar algo, cualquier cosa, por pequeña que sea, es mejor que no ahorrar nada.

Empezar temprano es más importante que ahorrar a lo grande. Si uno ahorrara sólo 25 euros libras al mes y aumentara esa cantidad en línea con la inflación cada año, después de 40 años tendrías más de 50.000 euros. Como señala Michael Pe, jefe de producto de Morningstar Canadá, desde su propia experiencia personal, aplazar el comienzo puede perjudicar seriamente a largo plazo. "Me llevó años sentirme cómodo invirtiendo en el mercado de valores, pero si hubiera empezado cinco años antes, el valor futuro previsto de mi cartera al momento de la jubilación sería significativamente más alto de lo que es ahora", dice.

Utiliza el ejemplo de dos personas que invierten 300 euros al mes hasta los 60 años y obtienen un rendimiento del 8% anual. A comienza a los 30 años y B lo posterga hasta los 35 años. Cuando ambos cumplen 60 años, A tiene 688.000 euros, pero B tiene 447.000 euros - ¡una diferencia de 241.000 euros!

Emma Morgan, gestora de cartera de Morningstar Investment Management, dice: "La gente debería empezar a ahorrar lo antes posible, sin importar lo pequeña que sea la contribución. El interés compuesto es una fuerza muy poderosa, incluso Einstein supuestamente se refirió a él como la octava maravilla del mundo."

¿Y si puedo permitirme ahorrar más?

¡Eso es genial! El enfoque 50-30-20 es sólo una pauta, y la cifra de ahorro del 20% definitivamente no es un límite. Si uno puede permitirte ahorrar más, entonces debería hacerlo. Esta es, de hecho, la premisa básica detrás del movimiento FIRE.

FIRE es la idea de "Independencia Financiera, Jubílese Temprano" que ha capturado la imaginación de personas en todo el mundo que están tomando el enfoque de aumentar seriamente sus ahorros tan pronto como sea posible para que poder jubilarse más jóvenes.

Morgan añade: "El dinero hace dinero y cuanto antes puedas conseguir que tu dinero haga dinero, mejor. Psicológicamente también te proporcionará una gran sensación de logro al ver cuánto has ahorrado y ver tu dinero crecer con el tiempo".

¿Para qué está ahorrando?

La cantidad que ahorra también depende de para qué piensa usar el dinero. Por ejemplo, si necesita crear un fondo de emergencia, eso puede tener prioridad sobre cualquier otro tipo de ahorro, pero podría ser una meta que se alcance relativamente rápidamente. Por otro lado, si está ahorrando para la jubilación, tendrás como objetivo acumular una cantidad mucho mayor en un período de tiempo mucho más largo.

Un fondo de emergencia

Los expertos suelen aconsejar tener al menos tres meses de salario como fondo de emergencia, y algunas personas pueden sentirse más cómodas subiendo eso a seis meses de dinero en efectivo. Este dinero es accesible inmediatamente en caso de que se rompa la caldera o se pinche una rueda del coche, es para esas molestas emergencias que surgen cuando uno menos se lo espera.

El ahorro para la jubilación

El ahorro para la jubilación requiere un enfoque diferente. Si uno empieza a ahorrar a los 30 años, probablemente tendrá por lo menos 35 años para que el interés compuesto haga su magia. Sin embargo, el objetivo final aquí probablemente sea significativamente más grande que cualquier fondo de emergencia. Aun así, algunos trabajadores también pueden recibir una contribución por parte de la empresa en la que trabajan. Una persona de 30 años, por ejemplo, que ahorre 150 euros al mes de su salario y cuyo empleador iguale esa contribución podría jubilarse a los 65 años con un respetable fondo de más de 414.000 euros si logra un crecimiento anual del 5% y aumenta sus contribuciones cada año de acuerdo con la inflación (a una tasa supuesta del 1,5%).