Nota: Este artículo no constituye una recomendación de compra o de venta de los productos mencionados. No soy asesor financiero. Las ideas mencionadas son ideas personales y no tienen por qué coincidir con la opinión de Morningstar.

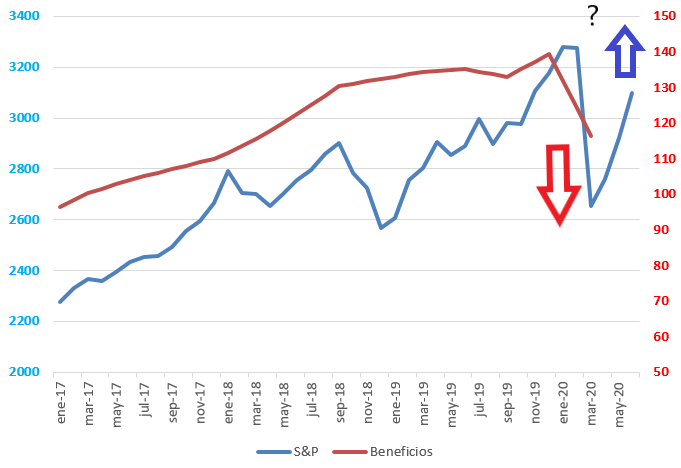

A menudo se suele decir que los resultados corporativos importan para la evolución de las bolsas a largo plazo, pero que a corto plazo su comportamiento depende más de factores como la psicología inversora y, en particular, de la interpretación de esos resultados empresariales. Una empresa puede presentar unos resultados horribles, pero si son mejores de lo esperado por el mercado la acción puede verse favorecida en bolsa. No descubro nada nuevo. Siempre ha sido así y siempre lo será. La bolsa vive de expectativas y no de presente.

Esto es lo que, en parte, explica el fenomenal rebote que han experimentado los mercados desde los mínimos del mes de marzo. Los inversores están apostando por una pronta recuperación de las economías. Los malos resultados del primer trimestre son agua pasada y los inversores también anticipan de los del segundo trimestre serán igualmente malos. Pero que de cara al 2021 la situación habrá vuelto a la normalidad.

Evidentemente las enormes inyecciones de dinero por parte de los bancos centrales también tienen su influencia (psicológica) en las expectativas de los inversores. Es un componente que hay que tener en cuenta, desde luego. Reconozco no haber valorado en su justa medida.

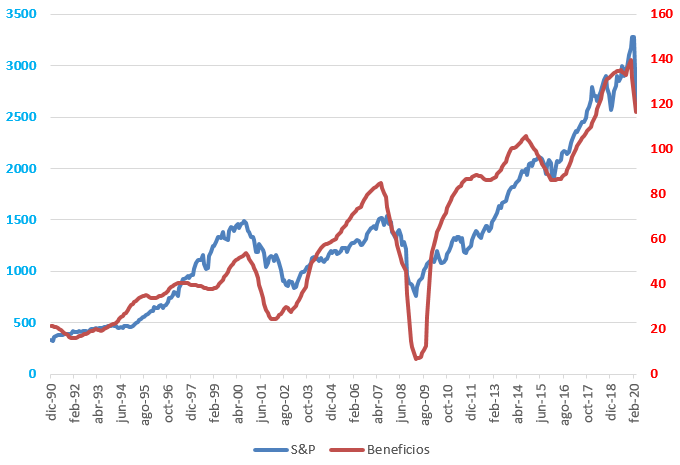

Pero, sí creo que en conjunto los beneficios tienen relación con el comportamiento de la bolsa y que importa si éstos bajan o suben. Utilizando los datos de Shiller he construido este gráfico de los últimos 30 años dónde sí se aprecia que los beneficios del S&P 500 y el índice van de la mano.

De estos datos llama mucho la atención la virulencia con la que pueden caer los beneficios. En el periodo 2000-2002 los beneficios de las empresas del S&P 500 cayeron un 54% y en el periodo 2007-2009 cayeron un 92%. En comparación en este primer trimestre de 2020, los beneficios cayeron “tan solo” un 17%. Está claro que aún no hemos visto el final de la caída de los beneficios y que es posible que se prolongue durante varios trimestres más. La cuestión es si las cotizaciones pueden ir por un lado, y los beneficios por otro. Históricamente, es posible encontrar periodos en donde los beneficios suben y las cotizaciones caen, como en el último trimestre de 2018, pero es más difícil encontrar periodos donde los beneficios caen y las cotizaciones suben. Pero en bolsa, todo es posible.