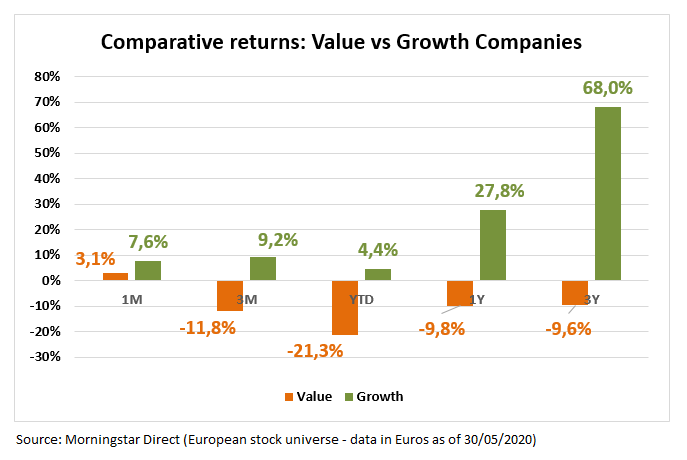

Mayo no ha sido diferente a la tendencia de estos últimos años, con el estilo growth ganándole la partida al estilo value. En conjunto, los valores de crecimiento registraron una ganancia (ponderada por la capitalización bursátil de las compañías) del 7,6% en euros durante este último mes, frente al 3,1% para las empresas de valor.

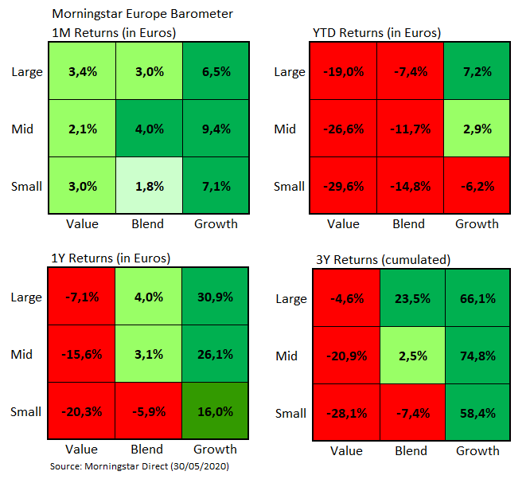

La mayor diferencia a nivel de estilo se dio en el segmento de compañías de mediana capitalización, dónde las mid growth subieron un 9,4% en euros, comparado con un 2,1% para las mid value.

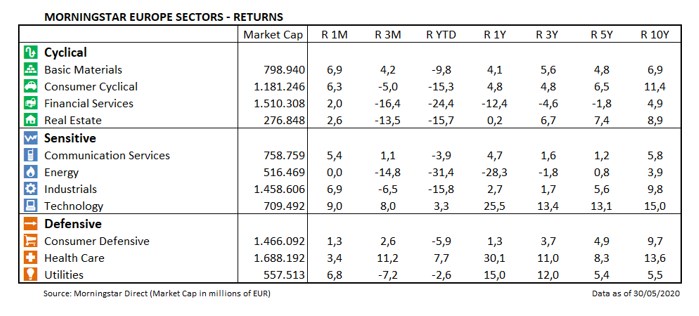

A nivel de compañías, el segmento de crecimiento estuvo liderado por empresas del sector de consumo cíclico como LVMH Moet Hennessy Louis Vuitton SE o Hermes International SA que subieron un 6,4% y un 12,0% en euros respectivamente (son las dos empresas de mayor capitalización del sector), pero también por compañías tecnológicas como ASML Holding NV que ganó un 8,2% en euros. El sector tecnológico fue claramente el sector que más tiró hacia arriba en este mes de mayo, con una revalorización del 9,0% en euros.

Los sectores que menos se vieron beneficiados por la recuperación de las bolsas europeas fueron el de energía (0,0%) y el de consumo defensivo (+1,3% en euros).

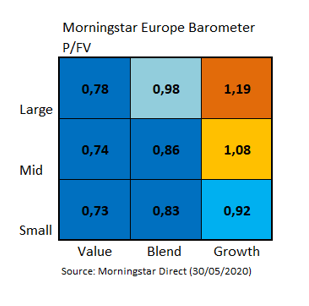

En cuanto a valoraciones, tenemos la misma imagen que la de estos últimos meses, con una fuerte diferencia entre el estilo Large Value (que cotiza con un descuento de algo más del 20%) y el Large Growth (que cotiza con una prima cercana al 20%).

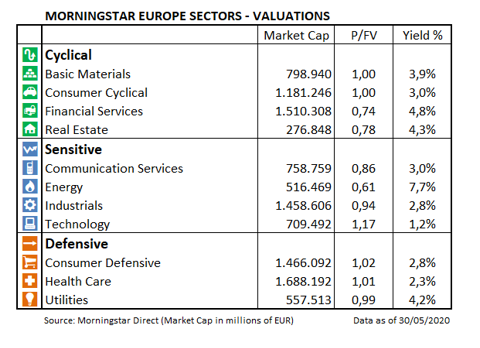

A nivel de sectores, muchos han vuelto a unos Price/Fair Value en torno a 1 (que indica que están correctamente valorados), aunque destacan los sectores de energía y financiero por su fuerte infravaloración (Price/Fair Value de 0,68 y 0,74 respectivamente) y el sector de tecnología por su fuerte sobrevaloración (Price/Fair Value de 1,17).

Nota: La información utilizada en este artículo ha sido extraída de nuestra plataforma para inversores profesionales Morningstar Direct. Si es inversor profesional y quiere saber más sobre Morningstar Direct haga clic aquí