Nota: Este artículo no constituye una recomendación de compra o de venta de los productos mencionados. No soy asesor financiero. Las ideas mencionadas son ideas personales y no tienen por qué coincidir con la opinión de Morningstar.

En el post anterior (pinche aquí para leerlo) comenté que al margen de mi visión de mercado solía tener en cuenta una estrategia de momentum para tomar mis decisiones de inversión. Voy a tratar de explicar con más detalles en qué consiste esa estrategia de momentum.

Conviene quizás recordar que las estrategias de momentum se basan en la idea de que las rentabilidades pasadas de una inversión pueden ayudar a predecir sus rendimientos futuros (a corto plazo).

Hace ya más de 20 años unos investigadores (Jegadeesh y Titman para nombrarles) publicaron un estudio titulado “Returns to Buying Winners and Selling Losers: Implications for Stock Market Efficiency” en el que demostraron (utilizando datos que cubrían el periodo de 1965 a 1989) que la rentabilidad a 1 año obtenida invirtiendo en las acciones más rentables de los últimos 12 meses superaba a la rentabilidad conseguida eligiendo las acciones menos rentables.

Aunque el análisis se centraba en el mercado americano, estudios posteriores han demostrado la validez de esta forma de invertir en otros mercados y con otros tipos de activos (no sólo con acciones).

Esto en cuanto a la teoría. Pasemos ahora a la práctica.

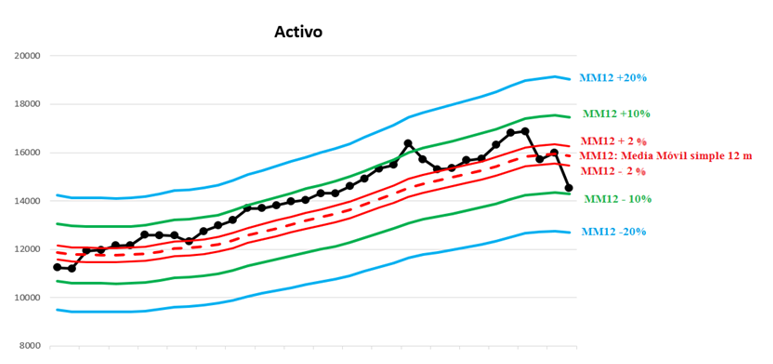

Como regla general para cualquier activo de riesgo, el primer requisito que considero para su incorporación a la cartera (insisto en que no es el único criterio) es que su precio se sitúe por encima de la media móvil simple mensual a 12 meses. Es el criterio estándar, diría yo, en la mayoría de las estrategias de momentum (es la línea discontinua roja que figura en la ilustración adjunta).

Las bandas de +/- 2% alrededor de la media móvil (las 2 líneas rojas en el gráfico) tienen como finalidad evitar en la medida de lo posible las falsas señales (es uno de los inconvenientes de las estrategias de momentum) y así reducir el número de operaciones, aún a sabiendas de que la aplicación de estos filtros puede suponer en determinadas ocasiones una menor rentabilidad.

Las demás bandas en torno a la media móvil sirven para establecer en cada final de mes una señal de compra o venta (total o parcial). Por ejemplo cuando el precio está por encima de la MM12 + 20% se vende la mitad o la totalidad de la posición (iré explicando las diferencias en otro momento) y cuando el precio está por debajo de la MM12 – 20% se general una señal de compra total o parcial de la posición.

Lo que uno puede hacer también y me parece adecuado es comprar la mitad de la posición cuando el precio supera la media móvil y vender la mitad de la posición cuando el precio cae por debajo de la media movil, independientemente de si supera o no los filtro de +/-2%.

La gran ventaja de este sistema es que es automático y se puede aplicar a cualquier activo de riesgo (acciones, materias primas e incluso divisas, aunque en algunos casos habrá que adaptar los filtros y las bandas). El gran inconveniente es que, como cualquier sistema de seguimiento de tendencia, sólo funciona bien cuando el precio está en tendencia.

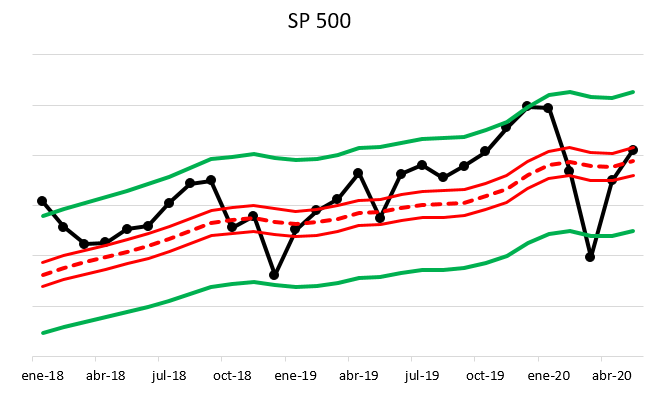

Ejemplo práctico 1: S&P 500

El S&P 500 (en dólares) ha dado, por muy poco, una señal positiva en este mes de mayo. En principio debería iniciar compras en este activo, pero esto choca con mi visión negativa respecto a la renta variable. En posteriores posts analizaré el factor momentum de otros tipos de activos.