Los medios y yo mismo nos centramos mucho en la enorme batalla que se están librando los estilos growth (crecimiento) y value (valor). Es una batalla mundial; no sólo se da en Estados Unidos sino también en Europa como solemos recoger en nuestro Barómetro del Mercado Europeo mensualmente. Pero la madre de todas las batallas no es esta; es la que están protagonizando los estilos blend (mixto) y growth, o, mejor dicho, el S&P 500 y el Nasdaq.

Los que siguen de cerca los mercados sabrán de sobra que el Nasdaq le está ganando la partida al S&P 500 en cuanto a rentabilidad se refiere. La prensa financiera ya ha recogido el hecho de que, en medio de la pandemia provocada por el coronavirus, el Nasdaq 100 está en positivo en lo que llevamos de año (sube cerca de un 5% en dólares), mientras que el S&P 500 asume una pérdida por encima del 10% (también en dólares).

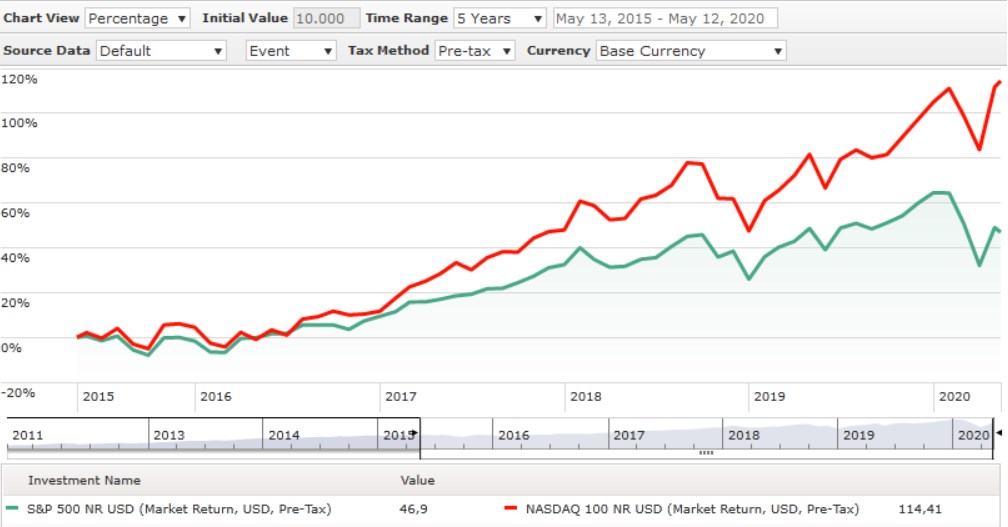

A medio plazo la diferencia es aún más impresionante. En estos últimos 5 años, por ejemplo, la rentabilidad del índice tecnológico ha sido más del doble que la del índice general como se muestra en el gráfico adjunto.

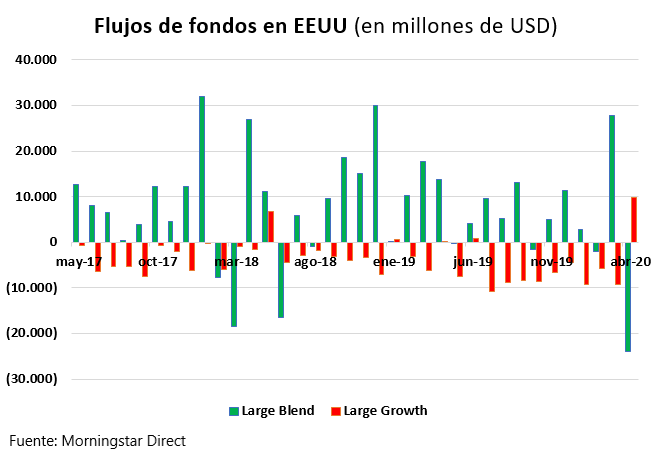

Pero la gran batalla a la que me refiero no tiene que ver con rentabilidades sino con flujos de fondos. El gráfico que figura a continuación muestra los flujos de fondos de acciones americanas (para el universo estadounidense) en estos últimos 3 años. Uno, viendo las rentabilidades del S&P 500 frente al Nasdaq, podría pensar que los inversores americanos han invertido sobre todo en este último índice, es decir en fondos Large Growth. En ese periodo los inversores han retirado dinero de los fondos Large Growth por valor de 140.000 millones de dólares, mientras que han aportado 260.000 millones de dólares en fondos Large Blend.

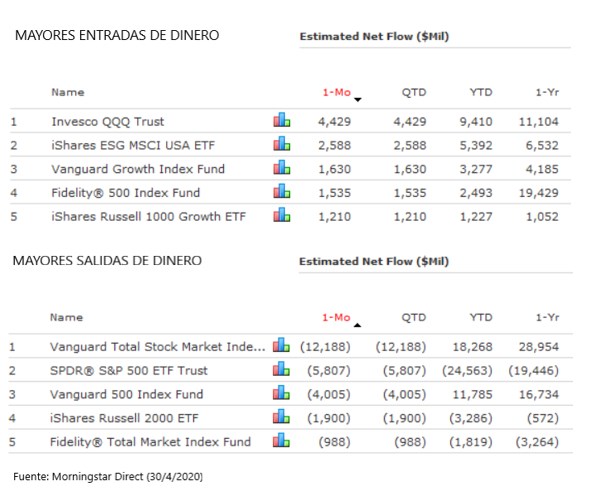

Si analizamos más en detalle los fondos que más han movido el mercado en términos de flujos, veremos que la batalla se juega en el campo de la gestión pasiva (fondos indexados y ETFs). Las tablas adjuntas muestran los fondos de renta variable americana que más suscripciones han recibido y los que más reembolsos han sufrido.

Pero lo que más llama la atención es lo que ha ocurrido en este último mes de abril. Hemos tenido unas fortísimas entradas de dinero en fondos growth (no es el máximo histórico, durante el año 2000 hubo más entradas de dinero que ahora) y, al mismo tiempo, unas históricas salidas de dinero de los fondos blend (este sí que es un récord histórico).

Es difícil interpretar este movimiento. Mi interpretación es que, a pesar de que en conjunto los fondos de renta variable americana han sufrido reembolsos netos, estamos aún muy lejos de la capitulación del inversor particular.